Risikoprämien 101

Der Wahlsieg von Giorgia Meloni hat zu keiner Zinsexplosion für Italien geführt. Doch der Trend steigender Zinsen setzt sich fort: Gestern lagen die Renditen auf 10-jährige italienische Staatsanleihen bei ca. 4,6%. Für Deutschland lagen sie bei 2,1%.

Aber warum muss Italien eigentlich 2,5% mehr Zinsen auf seine Staatsanleihen zahlen als Deutschland? Wie wir in unserem letzten Geldbrief zu diesem Thema erklärten, setzen sich Anleihezinsen aus dem risikofreien Zinssatz und sogenannten Risikoprämien zusammen. Diese Risikoprämien sind höher für Italien als für Deutschland (wo sie teils sogar negativ sind). Daher die Zinsdifferenz.

Für Staatsanleihen sind Risikoprämien unüblich. Monetär souveräne Staaten zahlen keine Risikoprämien auf ihre Staatsanleihen, da deren Zentralbanken im Notfall immer die Staatsanleihen der eigenen Regierung aufkaufen. Es besteht kein Ausfallrisiko, damit gibt es keinen Anlass für Risikoprämien.1

In der Eurozone ist das anders: Es ist der EZB zurzeit nicht erlaubt, Staatsanleihen von Mitgliedstaaten in unbegrenzter Höhe zu kaufen. Dies schafft ein Ausfallrisiko, was bei monetär souveränen Staaten nicht besteht. Man könnte also erwarten, dass Risikoprämien notwendigerweise zur Eurozone gehören.

Die vielen Gesichter der Eurozone

Doch so einfach ist es nicht. Bis zur Finanzkrise waren in der Eurozone de facto keine Risikoprämien sichtbar (Abbildung 1): Egal ob ein Land hohe oder niedrige Schulden, schnelles oder langsames Wachstum hatte, alle zahlten grob denselben Zins. In der Finanzkrise änderte sich die Lage: Risikoprämien schnellten hoch und auseinander. Sie kehrten auch nach der Krise nie wieder auf das Niveau von vor 2008 zurück. Die Eurozone hat in ihrer Geschichte also viele Gesichter gezeigt: ohne Risikoprämien in der Zeit vor der Finanzkrise, aber mit sehr unterschiedlichen Risikoprämien für unterschiedliche Mitgliedstaaten in der Zeit nach der Finanzkrise. In der Sprache der Finanzmarktökonomik handelt es sich bei den vielen Gesichtern um multiple Gleichgewichte.

Was man von GameStop über Staatsanleihen lernen kann

Aber was genau sind multiple Gleichgewichte? Um dieses Konzept besser zu verstehen, verlassen wir kurz den Markt für Staatsanleihen und wenden uns der GameStop-Saga zu. Wer sich an die Zeit vor Energiekrise und Krieg zurückerinnert, dem ist der US-Einzelhändler für Videospiele und Co. vielleicht noch ein Begriff. Denn GameStop sorgte Anfang 2021 weltweit für Aufsehen, als institutionelle Anleger öffentlich wahrnehmbar den Glauben an das Unternehmen verloren und auf einen Kursverlust der Aktie setzten.

Schaute man sich Fundamentaldaten an, schien das durchaus gut begründet. GameStop hatte in den Jahren zuvor drei Milliarden US-Dollar Umsatz verloren. Seine Profitabilität war eingebrochen.2 Schlechte Geschäftszahlen begründeten einen niedrigen Unternehmenswert, der niedrige Unternehmenswert machte es schwierig, neues Kapital für Investitionen einzusammeln. Mangelnde Investitionen wiederum machten auch in Zukunft schlechte Geschäftszahlen erwartbar, was den niedrigen Unternehmenswert begründete. Ein klassisches Gleichgewicht. So weit, so gut.

Doch die Phalanx aus Hedgefonds und anderen institutionellen Investoren, die aufgrund dieser Analyse im großen Stil Leerverkäufe („shorts“) tätigten, hatte nicht mit der Gegenwehr von Privatanlegern und „Roaring Kitty“ gerechnet. Als diese von den Absichten großer Investoren hörten, koordinierten sie sich auf Reddit und begannen massenhaft GameStop-Aktien zu kaufen. Der Kurs trieb nach oben. Am Ende standen Milliardenverluste bei den Hedgefonds und ein Kursgewinn von 1900 Prozent im Januar 2021.3

Entscheidend sind aber weniger die Kursspitzen von Januar, März und Juni 2021, als dass der Kurs sich auf einem dauerhaft höheren Niveau stabilisierte. 2022 notierte GameStop durchgängig zwischen 20 und 50 Euro, deutlich über den 5 Euro von vor dem Schock. GameStop nutzte den höheren Kurs, um neue Aktien zu verkaufen und über eine Milliarde Dollar an Investitionskapital einzusammeln. Damit erholten sich auch die Geschäftszahlen: der Umsatz stieg und wird voraussichtlich weiter steigen, die Umsatzrendite stabilisierte sich, was wiederum den nun höheren Unternehmenswert rechtfertigt.4 Auch das ist ein Gleichgewicht, wenn auch ein gänzlich anderes.

Hinter den multiplen Gleichgewichten für GameStop stehen selbsterfüllende Prophezeiungen. Sie kommen in Finanzmärkten immer wieder vor. Glauben alle, dass GameStop keine Zukunft hat, ist der Marktwert niedrig, das Unternehmen kann sich nicht finanzieren, es wird nicht investiert und es geht weiter bergab. Die Prophezeiung erfüllt sich. Schwingt der Glaube jedoch um, ist ein Übergang in ein anderes Gleichgewicht möglich: Positive Erwartungen treiben den Aktienkurs in die Höhe, das Unternehmen kann sich günstig finanzieren, neue Investitionen werden möglich gemacht und es geht bergauf. Auch hier erfüllt sich die Prophezeiung.

Doch was entscheidet darüber, welche Prophezeiung wahr wird, also welches Gleichgewicht sich einstellt? Entscheidend sind die Markterwartungen – und die Treiber hinter ihnen. Im GameStop-Beispiel dominierten zunächst die pessimistischen Erwartungen institutioneller Anleger, die in erster Linie auf Geschäftsberichte und Unternehmenskennzahlen schauten. Doch als sich der positive Glaube der globalen Videospielszene an GameStop ballte, veränderte sich auch die Realität. Eine andere Zukunft ist möglich, wenn es nur von genug Marktteilnehmern erwartet wird.

Auf Italienisch: Equilibri multipli

Was hat das mit Risikoprämien auf Eurozonen-Staatsanleihen zu tun? Auch in Staatsanleihenmärkten gibt es selbsterfüllende Prophezeiungen. Das sieht man deutlich am Beispiel Italiens.

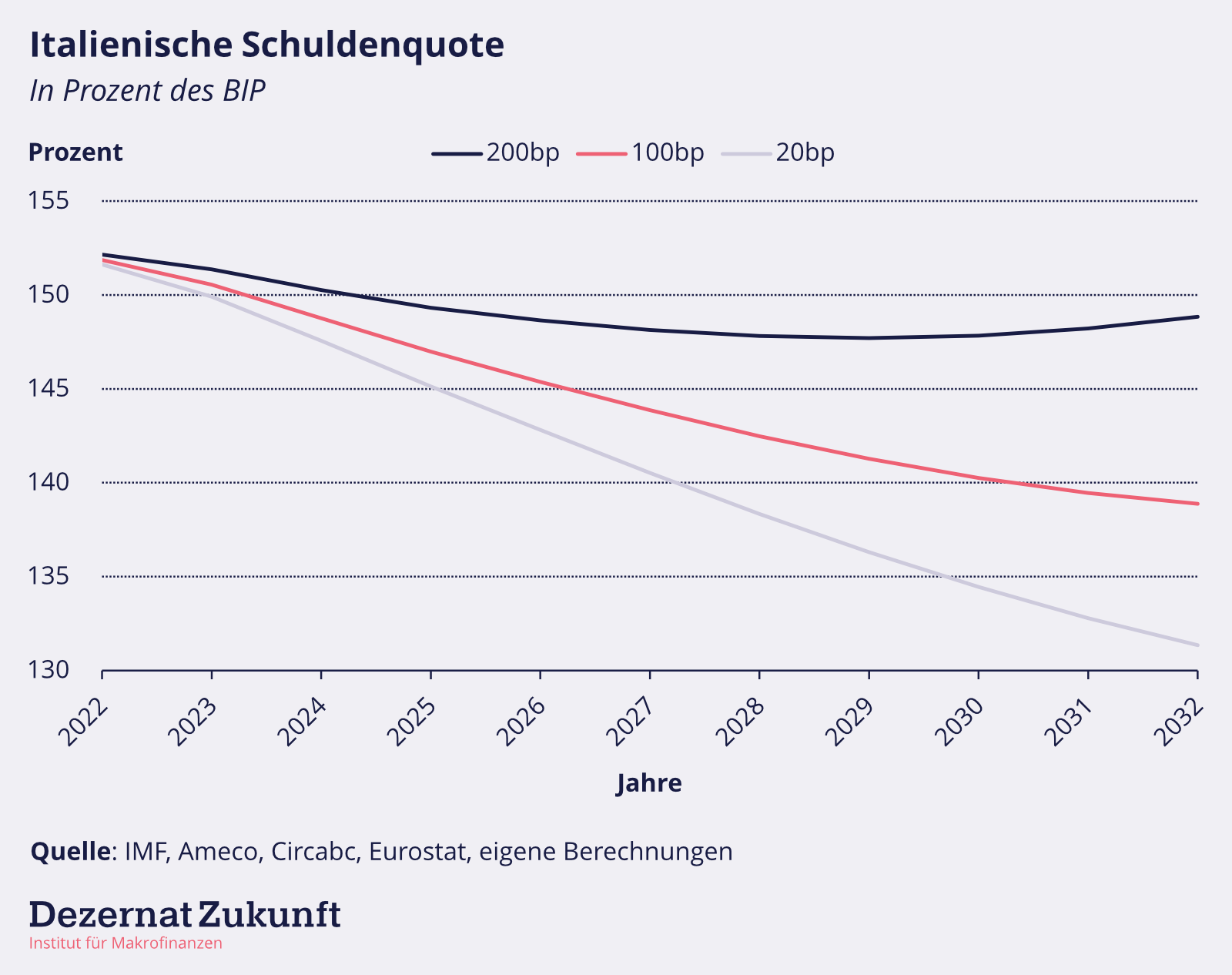

Abbildung 2 zeigt, wie sich die italienische Schuldenquote entwickeln würde, wenn man Primärdefizit (1%) und Wirtschaftswachstum (1,5%) konstant hält und sich nur die Risikoprämie verändert. Wir sehen selbsterfüllende Prophezeiungen: Wird ein geringes Ausfallrisiko erwartet (graue Linie), gibt es eine geringe Risikoprämie (hier: 20 Basispunkte gegenüber dem Zins auf Bundesanleihen). Der Schuldenstand sinkt, die geringe Risikoerwartung ist gerechtfertigt. Prophezeiung erfüllt!

Dem gegenüber steht die dunkelblaue Linie: Halten Investoren einen Ausfall italienischer Staatsanleihen für wahrscheinlich, so werden sie eine höhere Risikoprämie (hier: 200 Basispunkte) verlangen. Die höheren Finanzierungskosten schlagen auf den Schuldenstand durch, der in der langen Frist wieder ansteigt. Am Horizont droht ein Zahlungsausfall, die höhere Risikoerwartung ist damit gerechtfertigt. Wieder gilt: Prophezeiung erfüllt!

An Fundamentaldaten wie Primärdefizit oder Wirtschaftswachstum hat sich dabei in den zwei Szenarien nichts geändert. Auf derselben Grundlage können also zwei Prophezeiungen wahr werden, die wiederum zu zwei sehr unterschiedlichen Gleichgewichten führen: einem „guten“ mit geringer Risikoprämie und fallendem Schuldenstand und einem “schlechten” mit hoher Risikoprämie und hohem sowie letztlich steigendem Schuldenstand. Welches Gleichgewicht tatsächlich eintritt, hängt — ceteris paribus — allein von den Erwartungen der Marktteilnehmer ab. Dieser Mechanismus ist in der Forschung schon länger bekannt, siehe z. B. Maurice Obstfeld (1986)5 oder Paul De Grauwe (2011)6 .

Anker los, Kosten hoch

Ganz von allein erfüllen sich Prophezeiungen also nicht. Es braucht einen Trigger, der dafür sorgt, dass sich Markterwartungen ändern und der Staatsanleihenmarkt in ein neues Gleichgewicht übergeht. Für die Eurozone ist die entscheidende Frage also, was den abrupten Gleichgewichtswechsel, der sich mit der Finanzkrise ereignete (siehe Abbildung 1), auslöste.

Diese Frage ist nicht einfach zu beantworten. Schlicht auf BIP-Einbrüche und Bankenpleiten im Zusammenhang mit der Finanzkrise zu verweisen, greift zu kurz, denn diese gab es auch in anderen Staaten, die danach keine höheren Risikoaufschläge verzeichneten. Aber Markterwartungen werden nicht nur durch Makrodaten beeinflusst, sondern von allen Informationen, die fundamental für eine Staatsanleihe sind. Dazu gehört auch, wie Politik und EZB den institutionellen Rahmen der Eurozone setzen.

Einen Trigger dieser Art gab es 2005. Bis dahin war die Abwesenheit von Risikoprämien in der Eurozone einfach zu begründen: Man war schlicht davon ausgegangen, dass die EZB im Zweifelsfall sehr wohl die Anleihen der Mitgliedsstaaten kaufen würde. Schließlich verbietet Artikel 123 AEUV nur Primärmarktankäufe. Die Option von Sekundärmarktankäufen wurde sich bewusst offengelassen und ist im Vertragstext nicht quantitativ begrenzt. Die Urteile, mit denen der Europäische Gerichtshof und das Bundesverfassungsgericht ein Korsett um Sekundärmarktankäufe schnüren sollten, lagen in weiter Ferne.7 So waren die Erwartungen der Marktteilnehmer positiv und alle Eurozonen-Staaten waren fest im „guten“ Gleichgewicht verankert.

2005 band sich die EZB jedoch öffentlich die Hände. In Reaktion auf die in ihren Augen exzessive Neuverschuldung von Frankreich und Deutschland machte sie ein vorher nur intern festgehaltenes Kriterium öffentlich. Sie deklarierte, dass sie nur solche Staatsanleihen kaufen oder als Sicherheit annehmen würde, die ein gewisses Mindestrating haben. Damit änderten sich die Erwartungen des Marktes bzgl. schwächer bewerteten Schuldnerländern grundsätzlich: Würde eine solche Anleihe unter das Mindestrating fallen, könnte die EZB sie nicht mehr kaufen.8 Die Verankerung im „guten“ Gleichgewicht war aufgelöst.

Diese Erwartungsänderung wurde zu einer neuen selbsterfüllenden Prophezeiung und initiierte für manche Staatsanleihen den Übergang in ein neues, „schlechtes“ Gleichgewicht. Denn als sich mit der Finanzkrise die Stimmung drehte, begannen Länder wie Portugal, Italien, Spanien und Irland vom einen ins andere Gleichgewicht zu springen.

Die Kosten dieser Entankerung sind enorm. Allein für Italien können es schnell jährliche Zinsmehrkosten von 60 Milliarden Euro werden. Bei grob 2,3 Billionen Euro an ausstehenden Anleihen kostet jedes Prozent an Risikoprämien 23 Milliarden Euro an Zinskosten. Bei 244 Basispunkten (wie gestern) entspricht dies gut 56 Milliarden Euro.

Cui bono?

Was rechtfertigt diese Kosten? In den Augen derer, die diese Dynamik verstanden haben, sie aber für gutheißen, ist die Antwort: Marktdisziplin. Würde man Risikoaufschläge eliminieren, indem man beschließt, dass die EZB für Ausfallsicherheit sorgt, gäbe es keine Zinsunterschiede mehr zwischen „Fiskalheiligen“ und „Fiskalsündern“. Alle Mitgliedsstaaten der Eurozone würden wieder, wie vor 2008, grob denselben Zinssatz zahlen.

Marktdisziplin scheint uns keine überzeugende Rechtfertigung. Sie zu so hohen Kosten einkaufen zu wollen zeugt von einem tiefen Misstrauen gegenüber der Demokratie im Allgemeinen und unseren europäischen Partnerländern im Besonderen. Nur wenn man davon ausgeht, dass ohne den Zinsknüppel sofort Schindluder getrieben werden würde, ergibt es Sinn, Mehrkosten in Höhe von zweistelligen Milliardenbeträgen zu akzeptieren. Für diese Annahme sehen wir aber weder historisch noch theoretisch eine gute Begründung.9

Wie ein fiskalischer und monetärer Rahmen für Europa aussehen könnte, in dem man die multiplen Gleichgewichte abräumt und Risikoprämien streicht, ist eine komplexe Frage. Wir haben Ideen für einen ersten Schritt in diese Richtung entwickelt, erkennen aber, dass hier noch viel Arbeit ansteht.

Diese Arbeit ist heute wichtiger denn je: Denn risikofreie Staatsanleihen sind auch eine Frage der Souveränität. Die Entscheidung der Eurozone, von ausfallsicheren Anleihen hin zu Anleihen mit Ausfallrisiko zu gehen, mit ihren höheren und volatileren Zinsen, ist ein historischer Ausnahmefall. Aufstrebende Mächte — ob die Niederlande im 16. Jahrhundert, die Briten im 18. Jahrhundert oder die USA im 19. Jahrhundert — setzen historisch alles daran, die Kosten der eigenen Kredite und deren Ausfallrisiko zu minimieren. Ist heute der Moment, in dem wir uns aufgrund von innereuropäischem Misstrauen geopolitisch klein machen wollen?