Wie der Bund die Mieten senken kann

Bis zu 7,50 €/m² weniger Miete im Neubau? Wie günstigere Finanzierung das möglich macht und was der Bund tun kann.

Bis zu 7,50 €/m² weniger Miete im Neubau? Wie günstigere Finanzierung das möglich macht und was der Bund tun kann.

Die staatlichen Ausgaben für Wohnen sind nahe ihrem historischen Höhepunkt.

Der Schwerpunkt der Wohnraumförderung hat sich von Objekt- zu Subjektförderung verschoben. Damit hat sich die Wohnungspolitik in eine teure Zwickmühle manövriert.

Wir untersuchen, ob eine stärkere Internationalisierung des Euro wünschenswert wäre.

Die unvorhersehbare Politik der US-Regierung macht den US-Dollar als Leitwährung weniger verlässlich. Das bietet die Möglichkeit, die Rolle des Euros zu stärken.

Die Kaffeepreise sind durch wetterbedingte Angebotsschocks stark gestiegen. Restriktive Zinspolitik kann solche Inflationsspitzen nur zu einem hohen Preis abfedern.

Ursula von der Leyen und Donald Trump haben sich im Zollstreit geeinigt. Diese Einigung ist nicht schlecht. Ob sie hält, ist aber unklar. Und sie verdeutlicht erneut, wie dünn das Eis geworden ist, auf dem unser Wirtschafts- und Sicherheitsmodell stehen.

Die volatile Zollpolitik von Präsident Trump und der eskalierende Handelskonflikt zwischen den USA und China schaden exportorientierten Volkswirtschaften. Dieser Geldbrief zeigt, welche Wirtschaftssektoren in der Eurozone besonders verletzlich sind – und in welchen Bereichen Preissteigerungen folgen könnten.

In recent years, inflationary impulses came from supply shocks. The new Dezernat Zukunft Supply Side Monitor provides data on prices, production volumes, and limiting factors on a sectoral basis to track developments on the supply side. This knowledge will help combat inflation more efficiently while minimizing collateral damage.

Expertenkommission Schuldenbremse tagte im Stillen. Durch eine Quelle in einer internen MSN-Messenger-Gruppe können wir über ihre überraschende Einigung berichten. Auch Europa wurde mitgedacht.

Die Finanzmärkte haben das Fiskalpaket gut verdaut. Aber haben wir die realen Kapazitäten zur Umsetzung? Für Verteidigung scheinen ausreichend Kapazitäten verfügbar. Bei der Infrastruktur sind hingegen Flaschenhälse absehbar. Eine schrittweise Steigerung der Ausgaben sowie kapazitätssteigernde Maßnahmen werden hier entscheidend sein.

Seitdem das Fiskalpaket angekündigt wurde, sind die Renditen auf deutsche Staatsanleihen merklich gestiegen. Wir analysieren diesen Anstieg im Zinsniveau. Unsere Schlussfolgerung: Es sind vor allem Wachstums- und Stabilitätszinsen, nicht „Schmerzzinsen“, die wir hier sehen.

Deutschland braucht eine ökonomisch sinnvolle Schuldenregel, die die Nachhaltigkeit der Staatsfinanzen sicherstellt. Sie sollte das Verschuldungslimit von Zinskosten und Wirtschaftswachstum abhängig machen. Die EU-Fiskalregeln bieten dafür Orientierung und sind zudem für Deutschland rechtlich bindend. Mit einer numerischen Obergrenze der Verschuldung im Grundgesetz ist eine solche ökonomisch sinnvolle Schuldenregel unvereinbar.

Die Ampel scheiterte an den Finanzen. Droht der nächsten Regierung dasselbe Schicksal? Unsere Sorge ist „ja“: Denn bereits ohne Steuersenkungen oder neue Anreize für private Investitionen ist eine 100-Milliarden-Euro-Lücke zu erwarten. Weder aus den Wahlprogrammen noch dem ersten TV-Duell wird klar, wie die demokratischen Parteien diese füllen möchten. Dabei wäre es wichtig, vor der Wahl darüber zu streiten. Denn gerade die öffentlichen Investitionsbedarfe sind groß und für alle sichtbar.

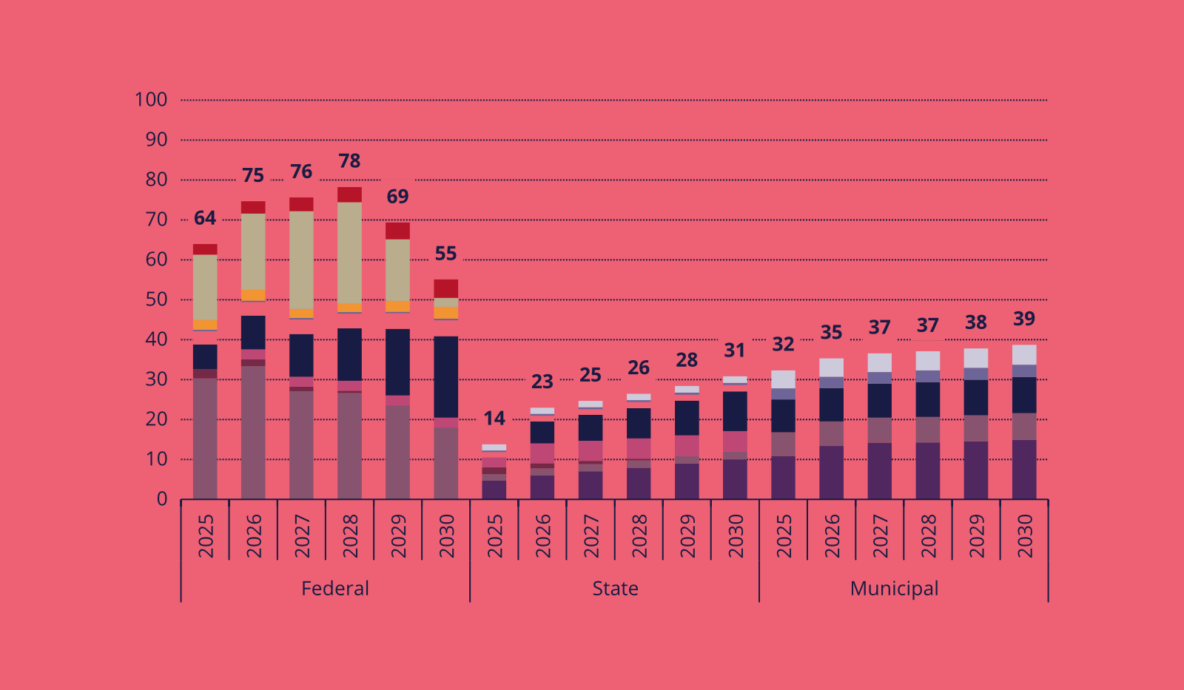

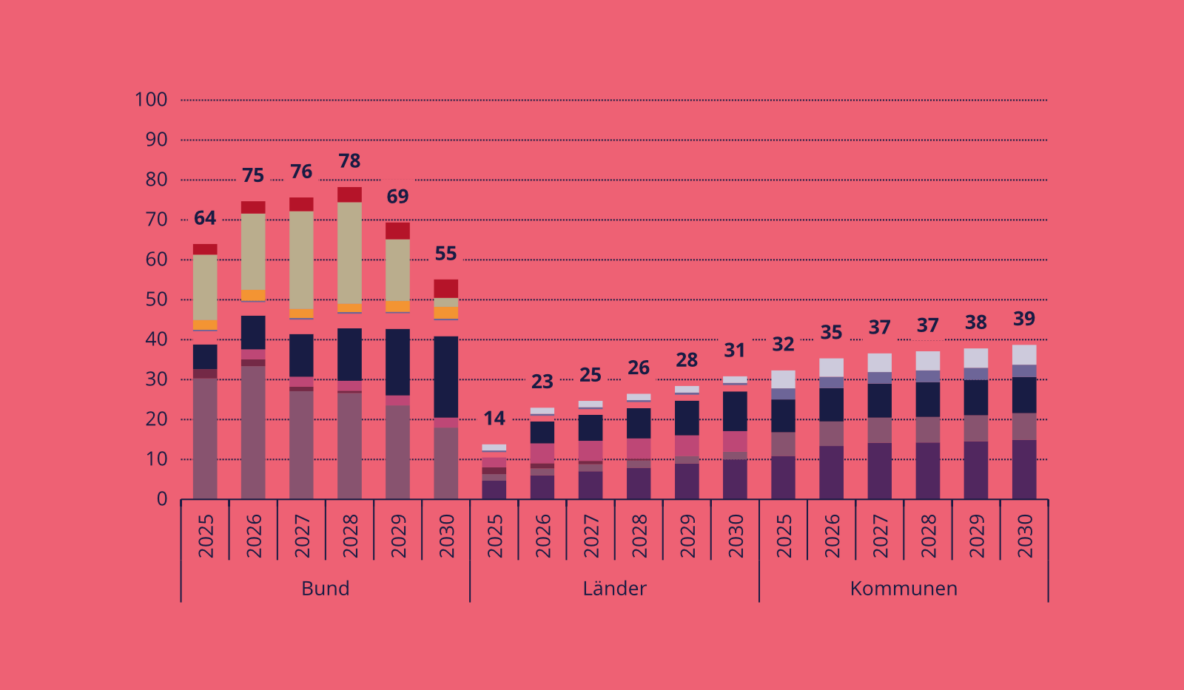

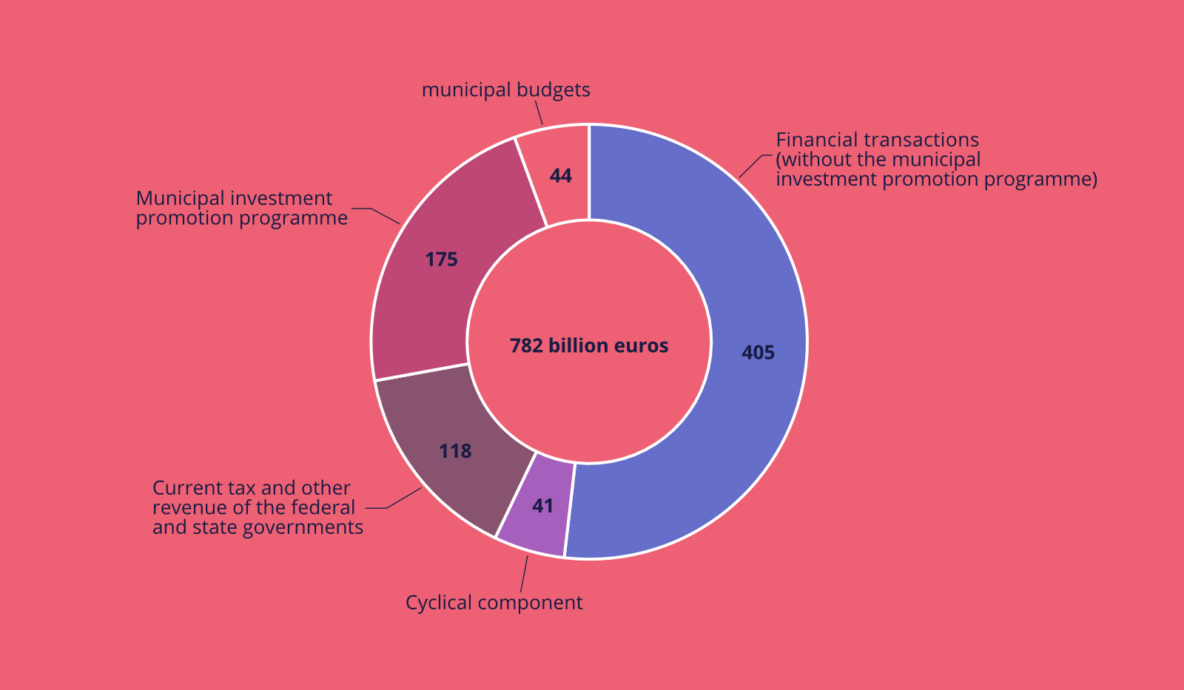

2024 offenbarte die destruktiven Folgen einer Fixierung auf niedrige Schuldenquoten. Dekarbonisierung, Verteidigung und Bildung bleiben chronisch unterfinanziert: Bis 2030 fehlen hier 782 Milliarden Euro an öffentlichen Geldern. Obwohl Deutschland fiskalischen Spielraum hat, bleibt dieser ungenutzt. Doch nicht alles ist schlecht: Die Reform der europäischen Fiskalregeln, die dieses Jahr in Kraft tat, war ein Fortschritt. Und es mehren sich die Zeichen, dass 2025 ein Reformprozess der deutsche Finanzverfassung beginnen könnte. Das begrüßen wir.

The US semiconductor company Intel is planning to build two ultra-modern chip factories near Magdeburg. This project was promised the largest industrial policy subsidy that the German government has ever approved for an individual company: almost 10 billion eu-ros. Is this money well-spent? To answer this question, we developed guidelines for the evaluation of government investments (BESTInvest). This paper sets out these guidelines and applies them to Intel-Magdeburg. Our conclusion is that the subsidy is controversial.

Strengthening Europe’s sovereignty has become a much-debated policy goal. This paper adds three arguments to ongoing discussions.

Die Ampel ist am Geld gescheitert – oder genauer: Sie ist daran gescheitert, dass Deutschland seit Jahren keinen verlässlichen Finanzierungsrahmen hat, der Geld dorthin lenkt, wo es Wirtschaft und Gesellschaft am meisten nützt. Diese Wahl bietet die Chance darüber zu streiten und die drängenden Fragen zu stellen: Wo wollen wir Geld anders verteilen? Und wie setzen wir das Instrument der Staatsverschuldung vernünftig ein? In diesem Geldbrief zeigen wir, dass Deutschland sich zusätzliche Schulden leisten kann, und argumentieren, dass die Politik jetzt handeln sollte, indem sie die Schuldenbremse reformiert oder andere gangbare Finanzierungslösungen umsetzt.

This study maps the additional public financing needed to achieve widely accepted targets in areas that are pivotal to Germany’s stability and future. Overall, we estimate an additional public financing need of 782 billion euros across all levels of government from 2025 to 2030. This would correspond to an average of around 3 percent of gross domestic product (GDP) per year. Our findings are consistent with and complement other estimates of public needs published this year. The need for significant additional public financing for the future viability and modernization of the country can thus increasingly be seen as a consensus position.

Die Ampel ist aus. Gescheitert ist sie an einer dogmatischen Auslegung der Schuldenbremse. Diese machte aus den Abwägungsfragen, um die es bei guter Finanzpolitik immer geht, ein gefährliches Reinheitsgebot, das nur die reine Lehre oder den Bruch kennt. Doch die reine Lehre, in der Schulden stets das Böse sind, ist falsch, schädlich und weltfremd. Das Ende der Ampel ist damit eine Chance, wieder zu besseren Finanzdiskussionen zu kommen.

Gute Industriepolitik ist schwierig. Dies unterstreicht die Nachricht, dass Intel den Baustart seiner Chipfabriken bei Magdeburg um mindestens zwei Jahre verschiebt. Aber wie ist Intel-Magdeburg grundsätzlich einzuordnen? Ist die angedachte 10-Milliarden-Subvention gute Industriepolitik? Zur Beantwortung dieser Fragen haben wir in den letzten Monaten einen Leitfaden zur Bewertung von staatlichen Investitionen (BESTInvest) erstellt und auf Intel-Magdeburg angewandt. Unser Ergebnis: Das Projekt ist zu Recht umstritten. Effekte auf gesamt- und regionalwirtschaftlichen Wohlstand, Klima und europäische Souveränität sind zwar positiv, aber im Verhältnis zur Investitionssumme moderat.

Die Konjunkturkomponente der Schuldenbremse wurde überarbeitet. Durch technische Verbesserungen entstehen im Bundeshaushalt 2025 3,4 Mrd. Euro zusätzlicher finanzieller Spielraum. Wir schlagen vor die potenzialerweiternden Maßnahmen der Wachstumsinitiative in der Potenzialschätzung zu berücksichtigen. Das schafft einen zusätzlichen Spielraum von 3 Mrd. Euro, ohne dass die Schuldenbremse reformiert werden muss.

Germany needs 782 billion euros in additional public spending for its modernisation by 2030. German politicians have so far lacked a reliable financing framework for this purpose; there are constant discussions around spending cuts or a constitutional reform of the debt brake. Neither strategy can realistically be implemented in the short term. In this policy paper, we show that many of the needs identified can in fact be financed without amending the Basic Law, and thus be addressed in the short term: the debt brake already provides options to take on debt for productive expenditure as part of the cyclical component and financial transactions.

Dezernat Zukunft verabschiedet sich in die Sommerpause. Wir wünschen Ihnen und Euch erholsame Ferien und teilen in diesem Geldbrief Leseempfehlungen aus unserem Team. Anfang September sind wir wieder da. Dann präsentieren wir erste Ergebnisse unseres Projektes „Wie finanzieren wir eine gute Zukunft?“.

Zum Thema Souveränität sind viele Grundsatzfragen noch ungeklärt. Mit einigen davon haben wir uns im Rahmen eines neuen Hintergrundpapiers zu europäischer Souveränität befasst. Dieser Geldbrief fasst seine drei wichtigsten Erkenntnisse zusammen.

Die Maastricht-EU wollte Souveränität überwinden. Das ergab in den 1990er Jahren Sinn. Heute braucht Europa mehr Souveränität. Ehrliche Kuhhandel sind der vielversprechendste Weg dahin.

Dieser Geldbrief blickt auf den Mindestlohn: seine Geschichte, Wirkweise und mögliche Zukunft. Die Kernbotschaften: Bisher war der Mindestlohn eine große Erfolgsgeschichte. Dieser Erfolg hat weite Teile der VWL überrascht. Er geht darauf zurück, dass sich Arbeitsmärkte als vermachteter und reicher an Marktversagen herausgestellt haben, als viele vorher dachten. In Zukunft könnte es lohnenswert sein, schrittweise einen Mindestlohn von 16 Euro anzustreben.

Viele diskutieren eine deutliche Anhebung des Mindestlohns. Dieses Papier untersucht die Folgen einer Anhebung auf 16 Euro pro Stunde. Das Ergebnis: Eine solche Anhebung wäre ambitioniert, aber vertretbar, solange sie in Schritten erfolgt.

Mit dem „Fit for 55“-Paket, dem Critical Raw Materials Act und dem Net Zero Industry Act hat sich Europa ambitionierte Klima- und Resilienzziele gegeben. Eine neue Studie des Forschungsinstituts Carbone 4 überprüft, inwiefern das öffentliche Beschaffungswesen dazu beitragen könnte, diese Ziele zu erreichen. Das Ergebnis: ein ambitioniertes Gesetz für europäische und nachhaltige Beschaffung könnte ca. ein Prozent der EU-Emissionen einsparen und dazu beitragen, grüne Leitmärkte für europäische Firmen zu schaffen. Die dabei entstehenden Mehrkosten wären beherrschbar.

Mehr als drei Monate sind vergangen, seit das Urteil des Bundesverfassungsgerichts vom 15. November 2023 den zweiten Nachtragshaushalt 2021 für nichtig erklärte. Doch obwohl der Haushalt 2024 im Anschluss neu aufgestellt wurde, fehlt es uns bisher an tiefergehenden, strukturellen Reformen. Das bisher zu Unrecht ignorierte Konzept monatsscharfer Bundeshaushalte könnte die Antwort sein.