Iran-Krieg-FAQ: Unsicherheit und Inflationsdruck bleiben

Antworten auf die wichtigsten Fragen zu Kriegsgeschehen, Energiepreisen und den wirtschaftlichen Folgen für Europa und Deutschland.

Antworten auf die wichtigsten Fragen zu Kriegsgeschehen, Energiepreisen und den wirtschaftlichen Folgen für Europa und Deutschland.

Tech, Finanzmärkte, Energie: Wo Europa gegenüber den USA am längeren Hebel sitzt.

Europe holds more cards than assumed: chokepoints in uranium enrichment and turbine supply, a USD 10 trillion consumer market US tech cannot abandon, and a coming LNG buyer’s market

Wir nehmen den Deutschlandfonds unter die Lupe. Im ersten Teil dieser Serie gucken wir insbesondere auf die Energieversorgungsunternehmen (EVU).

Bs 2045 müssen deutsche Energieversorgungsunternehmen nominal rund 627 Milliarden Euro in Stromverteil-, Gasverteil- und Wärmenetze investieren. Dazu braucht es einen zusätzlichen Eigenkapitalbedarf bis 2045 von 63 Milliarden Euro.

Der Bundestag hat die Schuldenbremse gelockert und fiskalische Möglichkeiten geschaffen. Die Ausgabenpläne der Bundesregierung werden nun maßgeblich von den europäischen Regeln begrenzt. Diese Regeln setzen Anreize, die ökonomisch problematisch sind. Am Beispiel des Schienenverkehrs zeigen sich strukturelle Risiken, die eine nachhaltige Planung und Netzpflege gefährden. Es braucht eine robuste Governance der Investitionen sowie strategische Reformen in der Eisenbahnregulierung, um das Sondervermögen zu einer Erfolgsgeschichte für die Verkehrswende zu machen.

Der Anstieg der Renditen auf Bundesanleihen in Reaktion auf das schwarz-rote Fiskalpaket Bundesanleiherenditen ist in erster Linie auf positive Wachstums- und Zinserwartungen sowie eine abnehmende Knappheit der Wertpapiere zurückzuführen, nicht aber auf eine Verschlechterung der Kreditwürdigkeit des Bundes.

Damit die Energiewende bis 2045 gelingen kann, müssen sich die Investitionen ins Stromübertragungsnetz verdreifachen. Die hohen Netzentgelte werden deshalb weiter steigen. Gleichzeitig bekommen die Übertragungsnetzbetreiber das notwendige Eigenkapital am Markt nicht in der nötigen Höhe. Um diese Engpässe zu reduzieren, schlagen wir vor, dass sich der Staat stärker am Übertragungsnetz beteiligt: Über Staatsbeteiligungen an den Übertragungsnetzbetreibern könnten Kapitalengpässe gemildert und Finanzierungskosten reduziert werden. Der Einstieg für privates Kapital würde attraktiver, Netzentgelte würden sinken. Dieser Geldbrief fasst die Ergebnisse unserer am 3.12.24 erschienen Studie zusammen.

Der Übertragungsnetzausbau erfordert eine Verdreifachung der Netzinvestitionen und wird zu steigenden Netzkosten von heute 10 auf rund 30 Mrd. Euro bis 2045 führen. Die Übertragungsnetztbetreiber haben einen Eigenkapital-Engpass und können den Eigenkapitalbedarf von etwa 70 Mrd. Euro bis 2045 im derzeitigen Regulierungsumfeld nicht ausschließlich über den Markt mobilisieren, was bereits zu Rating-Herabstufungen geführt hat. Mithilfe eines Risikomodells schätzen wir, dass in der regulatorischen Eigenkapital-Verzinsung ein zusätzlicher Risikoaufschlag von 2 bis 2,5 % nötig ist, um hinreichend Eigenkapital über den Markt zu mobilisieren. Durch diese Anpassung würden Netzmehrkosten bis 2080 von etwa 75 Mrd. Euro entstehen, jährlich bis zu 1,6 Mrd. Euro. Steigende Netzentgelte wären die Folge. Ein Amortisationskonto ist indes keine attraktive Lösung, denn das Netzinvestitionsprofil erlaubt nur bedingt Kostenglättung und wäre zudem sehr teuer für den Staat (bis zu 20 Mrd. Euro bis 2065).

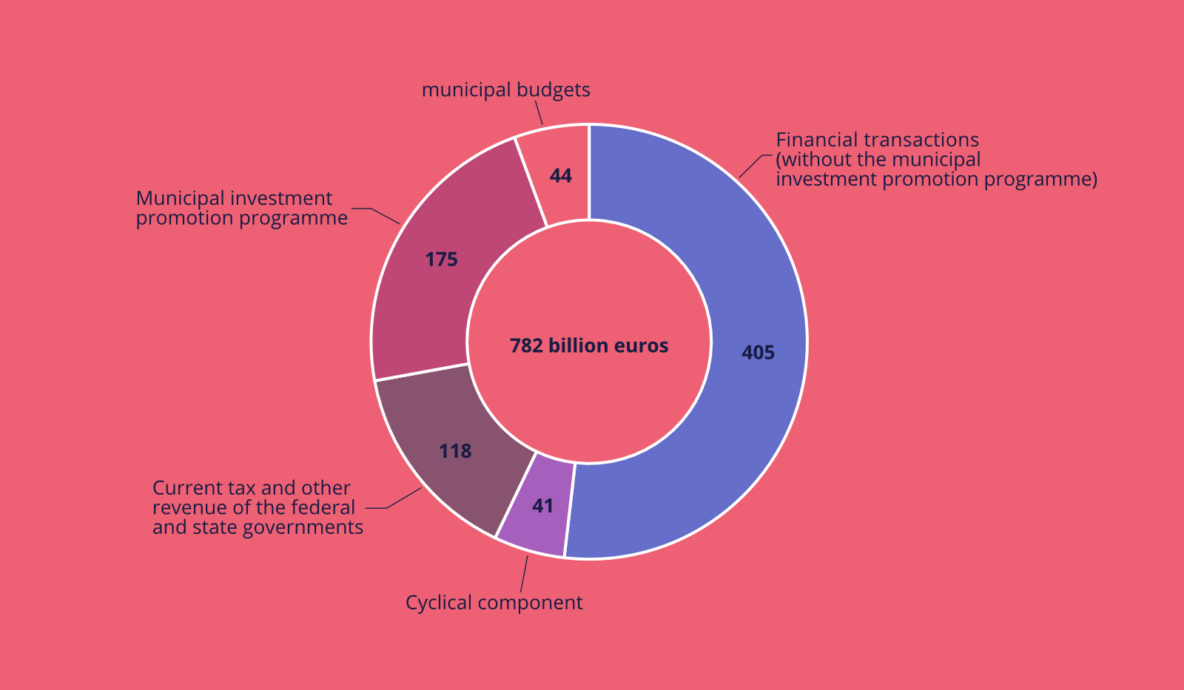

Germany needs 782 billion euros in additional public spending for its modernisation by 2030. German politicians have so far lacked a reliable financing framework for this purpose; there are constant discussions around spending cuts or a constitutional reform of the debt brake. Neither strategy can realistically be implemented in the short term. In this policy paper, we show that many of the needs identified can in fact be financed without amending the Basic Law, and thus be addressed in the short term: the debt brake already provides options to take on debt for productive expenditure as part of the cyclical component and financial transactions.

Dieser Aufsatz zeichnet den Wandel der monetären Architektur und der damit einhergehenden Praxis der Emission von Staatsanleihen in Preußen und dem Deutschen Kaiserreich von 1740 bis 1914 nach, um die zeitgenössischen Vorstellungen über das angemessene Verhältnis zwischen dem Finanzministerium, der Zentralbank und dem privaten Bankensystem in Fragen der Emission von Staatsschulden zu beleuchten. Dazu werden drei Institutionen als „Protagonisten“ diskutiert – die Preußisch Königliche Bank, die Seehandlung und die Disconto-Gesellschaft – und durch vier Phasen der preußischen und deutschen Geschichte begleitet: das feudale Preußen von Friedrich II. bis zur Niederlage gegen Napoleon (1740–1806); von den Stein-Hardenberg’schen Reformen bis zur Märzrevolution (1807–1848); das nachrevolutionäre Preußen mit dem Aufstieg Bismarcks, seinen drei Kriegen und der Gründung des Deutschen Kaiserreiches (1849–1871); und Preußen im Deutschen Kaiserreich in der ersten Ära der Globalisierung (1871–1914). Vor dem Hintergrund der monetären Architektur als konzeptionellem Rahmen ergeben sich aus der Analyse drei wesentliche Erkenntnisse. Erstens haben bilanzexterne Fiskalagenturen (off-balance-sheet fiscal agencies, OBFAs) schon eine Schlüsselrolle bei der Emission und Verwaltung von Staatsanleihen gespielt, bevor sich Zentralbanken und Finanzministerien im modernen Sinne entwickelt hatten. Dies wird an der institutionellen Rolle der Seehandlung deutlich, die während der Napoleonischen Kriege als Erste mit der Emission von preußischen Staatsanleihen begann. Zweitens haben Zentralbanken innerhalb des öffentlich-privaten Spektrums im Laufe der Zeit ihre Rolle verändert. Die staatliche Preußische Königliche Bank wurde durch die Umwandlung in die hybride Preußische Bank wesentlich funktionstüchtiger und besser zu kontrollieren. Als sie 1875 in die Reichsbank umgewandelt wurde, entschied man sich für eine vollständig private Eigentümerstruktur. Drittens führten die wirtschaftliche Liberalisierung nach 1848 und die zunehmende notwendige Nutzung privater Mittel für die Kriegsfinanzierung zum Aufkommen der Konsortialemission von Staatsanleihen. Die Disconto-Gesellschaft, die eine zentrale Rolle im Preußen-Konsortium und im Reichsanleihekonsortium spielte, war führend daran beteiligt, ein neues Verhältnis zwischen privaten Finanzinstituten und dem Staat zu etablieren.

In diesem Geldbrief geht es um den Zusammenhang zwischen Unsicherheit und Investitionstätigkeit. Denn die wirtschaftspolitische Unsicherheit ist global zuletzt gestiegen, vor allem in Deutschland. Wir untersuchen, in welchem Maße sich die gestiegene Unsicherheit mit dem deutschen Exportmodell und der wackeligen Haushaltspolitik der Ampel erklären lässt und diskutieren Strategien zur Reduktion wirtschaftlicher Unsicherheit und Steigerung von Investitionen in der Zeitenwende. Eine besondere Rolle kommt dabei dem Staat zu.

In diesem Beitrag wird die Entstehung der Renditenaufschläge für Staatsanleihen in der Eurozone vor der Finanzkrise untersucht. Wir kommen zu dem Ergebnis, dass der Wechsel des Eurosystems von der unbedingten zur bedingten Notenbankfähigkeit von Staatsanleihen im Jahr 2005 das Entstehen von Spreads auf Staatsanleihen in der Eurozone auslöste, die durch eine Peripherieprämie wirksam wurden.

This paper studies the emergence of sovereign spreads in the Eurozone prior to the financial crisis. We find that the Eurosystem’s move from unconditional to conditional collateral eligibility of sovereign bonds in 2005 triggered the emergence of sovereign spreads in the Eurozone, becoming effective through a periphery premium.

In diesem Geldbrief argumentieren wir, dass ein Thema in der aktuellen Debatte um die Reform der europäischen Fiskalregeln unbedingt mehr beachtet werden sollte: die Zinskosten von Staaten. Dafür gibt es drei Gründe. Erstens machen hohe Zinskosten die Reduktion von Schuldenquoten nahezu unmöglich. Zweitens reflektieren Anleihezinsen, wie wir in einem neuen Papier zeigen, nicht vordergründig die Qualität der Finanzpolitik. Und drittens können schlecht designte Fiskalregeln dazu führen, dass Zinserwartungen zum Brandbeschleuniger für Schuldenkrisen werden.

In den letzten Wochen verwies der Finanzminister gerne darauf, dass sich die Zinsausgaben seit 2021 verzehnfacht hätten. Unterlegt wurde die Botschaft in den sozialen Medien mit einem furchteinflößenden Chart. In diesem Geldbrief – eine Kollaboration von Dezernat Zukunft mit FiscalFuture – diskutieren wir, was dieser Chart für die Finanzpolitik bedeutet und stoßen auf einen special effect der staatlichen Buchhaltung.

Die Ereignisse im Herbst 2022 werden Studentinnen und Studenten der politischen Ökonomie wohl noch über Jahre faszinieren: In atemberaubender Geschwindigkeit konnte man den Zerfall der britischen Regierung miterleben, nachdem der Markt für britische Staatsanleihen Ende September historische Ausschläge erlebte. In diesem Geldbrief erklären wir, was seit Mitte September an den Finanzmärkten passiert ist und welche Schlüsse daraus zu ziehen sind.

Italien hat gewählt. Wir schauen auf die Zinsen und gehen ins Grundsätzliche. Was das mit multiplen Gleichgewichten, GameStop und teuren Prophezeiungen zu tun hat, erklären wir in diesem Geldbrief. Am Ende geht es dabei um nichts geringeres als die Souveränität Europas.

Daher halten wir es allein aus finanzieller Perspektive für essenziell, sich damit zu befassen, wie möglichst zeitnah eine zuverlässige Gasversorgung mit überschaubaren Kostenrisiken sichergestellt werden kann – ohne fossile Lock-in Effekte zu kreieren, die die Klimapolitik konterkarieren. Im Folgenden skizzieren wir unser Verständnis der Situation sowie die unserer Meinung nach plausibelsten Lösungsansätze. Ob diese aber tatsächlich beide Ziele – zuverlässige und bezahlbare Gasversorgung einerseits, keine Gefährdung der Klimaziele andererseits – erreichen können, finden wir schwer einzuschätzen.

Laut eines Berichts des Blogs FinanceFwd arbeitet der Deutsche Sparkassen- und Giroverband aktuell an einer Möglichkeit, Sparkassenkunden den Erwerb von Kryptowährungen wie zum Beispiel Bitcoin anzubieten. Das ist erstaunlich: Kryptowährungen in ihrer heutigen Form sind keine Währungen im eigentlichen Sinn und tragen wesentliche Elemente von Schneeballsystemen. Die Vermittlung von Kryptowährungen kann nicht zur Vermögensbildung breiter Bevölkerungsschichten beitragen, sie fördert nicht die Erziehung junger Menschen zu einem eigenverantwortlichen wirtschaftlichen Verhalten und sie dient nicht dem Gemeinwohl. Aus diesen Gründen wäre die Vermittlung von Kryptowährungen, wie sie laut FinanceFwd aktuell im DSGV eruiert wird, nicht mit dem öffentlichen Auftrag der Sparkassen vereinbar.

Evergrande bietet Anlass für einen spannenden Blick auf das Wirtschafts- und Wachstumsmodell Chinas. Wir haben zwei Wochen lang alles durchgelesen und angehört, was uns dazu unter die Finger kam. Hier zeigen wir, warum uns der chinesische Immobilienmarkt noch eine Weile begleiten wird.

Die Debatte um die Schuldenbremse dreht sich zumeist um die Möglichkeit einer Grundgesetzänderung. Dabei ist ein wesentlicher Teil der Schuldenbremse, die Konjunkturkomponente, einfachgesetzlich definiert. Sie soll Defizitbeschränkung mit antizyklischer Fiskalpolitik vereinen und bei einer von der Normallage abweichenden konjunkturellen Entwicklung die finanziellen Spielräume vergrößern, beziehungsweise einschränken.

Recent research, however, has shown that this paradigm yields suboptimal results in the current environment: It neither ensures the long-term sustainability of public finances, nor limits external imbalances, nor effectively contributes to solving the challenges Germany faces today, in particular decarbonisation and demographic change. As this is increasingly being recognised, a lively debate on the future of fiscal rules has developed, both in Germany and internationally. This working paper contributes to that debate by developing reform ideas that depart from a positive goal for fiscal policy rather than from the deficiencies of the current rules.

MATHIS RICHTMANN, MAX KRAHÉ Zinsen können sich sprunghaft ändern, so heißt es oft, mit niedrigen Zinsen könne der Staat also nicht planen. Aber stimmt das? Historisch gesehen nicht unbedingt. Dieser Artikel erklärt, wie Zentralbanken öffentliche Zinsniveaus beeinflussen können – und in der Vergangenheit beeinflusst haben – und damit Planungssicherheit für Finanzpolitik schaffen. Ob durch Anleihekäufe, Regulierung, oder Garantien, ob mit … Read More

FLORIAN FASTENRATH, ARMIN MERTENS, SEBASTIAN MÖLLER, REBECA WANGEMANN Die ersten zwei Teile der Serie „Kommunen und Finanzwelt“ finden sie hier (Teil 1) und hier (Teil 2). Ist die Finanzialisierung des staatlichen Schuldenmanagements eine besorgniserregende Entwicklung? Die Beantwortung dieser Frage bedarf der Differenzierung u.a. nach Regierungsebene. In vielen Ländern haben die nationalen Regierungen (auch durch ihre teilweise ausgelagerten Schuldenmanagement-Agenturen) einen hohen … Read More

FLORIAN FASTENRATH, ARMIN MERTENS, SEBASTIAN MÖLLER, REBECA WANGEMANN Teil 1 der Serie „Kommunen und Finanzwelt“ finden sie hier, Teil 3 hier. Wie kann man den LOBO Gebrauch erklären? Wie Mertens et al. (2019)[1] zeigen, haben englische Kommunen im Zeitraum von 1990 bis 2014 LOBO-Kredite mit einem Gesamtvolumen von £10,73 Milliarden abgeschlossen. Während solche Vertragsabschlüsse in den 1990ern Jahren noch relativ … Read More

After Corona we will rebuild our societies. Here we explain how these 14 ideas build towards democratising central banking, a capable state and a resilient society.

DEZERNAT ZUKUNFT Im März dieses Jahres hat das Dezernat Zukunft ein Forum ins Leben gerufen, um über langfristige, strategische Herausforderungen und Möglichkeiten im Kontext der Coronakrise nachzudenken. Von April bis Juni 2020 haben in diesem Rahmen etwa 30 Expert:innen[1] aus Wissenschaft und Politik über Herausforderungen und mögliche Lösungsansätze für die Zeit nach COVID-19 nachgedacht. Die Ergebnisse dieser Diskussionen wurden damals … Read More

MATHIS RICHTMANN Zentralbanken wie die EZB, die Federal Reserve oder die Bank of England kümmern sich im Allgemeinen um die Geldmärkte in ihrem jeweiligen Zuständigkeitsbereich. Sie stellen den Banken und Finanzakteuren Liquidität zur Verfügung, um etwaigen Finanzierungsstress zu mildern und so zu verhindern, dass aus Liquiditätsengpässen Solvenzprobleme entstehen. In einer Krise wird dies als “Lending of Last Resort” bezeichnet und geht auf die Regel des Finanzjournalisten Walter Bagehot zurück, in Krisen “frei zu verleihen, zu einem … Read More

MAX KRAHÉ Katharina Pistor (Twitter: @KatharinaPistor) ist Professorin für vergleichende Rechtswissenschaft und Direktorin des Center on Global Legal Transformation an der Columbia Universität in New York. Ihr neuestes Buch ist The Code of Capital. Teil 1 des Interviews ist hier verfügbar. 6. Daten sind das neue Öl: ja, nein, oder falsche Frage? Mit diesem Satz wird auf den materiellen Wert … Read More

MAX KRAHÉ Katharina Pistor (Twitter: @KatharinaPistor) ist Professorin für vergleichende Rechtswissenschaft und Direktorin des Center on Global Legal Transformation an der Columbia Universität in New York. Ihr neuestes Buch ist The Code of Capital. Teil 2 des Interviews ist hier verfügbar. 1. Wir haben letzten August ihr Buch rezensiert. Würden sie gerne darauf reagieren? Ihre Rezension war sehr informativ und … Read More