Reformen brauchen Kitas

Ein massiver Ausbau von Kitas und Ganztagsschulen mobilisiert mehr Vollzeitäquivalente als alle drei Reformen zusammen.

Ein massiver Ausbau von Kitas und Ganztagsschulen mobilisiert mehr Vollzeitäquivalente als alle drei Reformen zusammen.

Die staatlichen Ausgaben für Wohnen sind nahe ihrem historischen Höhepunkt.

Unsere Analyse zeigt, dass restriktive Geldpolitik den Ausbau erneuerbarer Energien verteuert.

Der Schwerpunkt der Wohnraumförderung hat sich von Objekt- zu Subjektförderung verschoben. Damit hat sich die Wohnungspolitik in eine teure Zwickmühle manövriert.

Subventionen steigen auf Rekordniveau, sind aber nicht so klimafreundlich wie dargestellt und engen den Haushalt ein.

Die Kaffeepreise sind durch wetterbedingte Angebotsschocks stark gestiegen. Restriktive Zinspolitik kann solche Inflationsspitzen nur zu einem hohen Preis abfedern.

Der Bundeshaushalt 2025 verspricht mehr Wachstum. Unsere Analyse zeigt: Die geplanten Maßnahmen könnten kurzfristig einen Konjunkturboost bringen – das Potenzialwachstum steigt aber nur um 0,2 Prozentpunkte und erreicht bis 2029 nicht einmal die 1 Prozent. Für dauerhaft mehr Wachstum braucht es neben den zusätzlichen Investitionen auch mehr Arbeitskräfte.

Zwei Erkenntnisse zum Bundeshaushalt 2025: Die Bundesregierung hält ihr Versprechen, die Investitionen deutlich zu steigern, aber ab 2027 wird es eng. Die Ausgaben für alles, was nicht unter die Sonderregeln außerhalb der Schuldenbremse fällt, sollen sinken.

Frauen erhalten im Schnitt 27 Prozent weniger Rente als Männer. Der Ursprung dieser Lücke findet sich sowohl in geringeren Löhnen als auch in geringerer Erwerbsbeteiligung, welche zu großen Teilen auf unbezahlte Sorgearbeit zurückzuführen ist. Um die Lücke bei den Renten strukturell zu schließen, braucht es insbesondere eine Entlastung bei der Sorgearbeit. Das führt nicht nur zu mehr Geschlechtergerechtigkeit, sondern ist auch gute Wirtschafts- und Fiskalpolitik, denn es steigert Erwerbsbeteiligung und Wirtschaftsleistung.

Die Ampel scheiterte an den Finanzen. Droht der nächsten Regierung dasselbe Schicksal? Unsere Sorge ist „ja“: Denn bereits ohne Steuersenkungen oder neue Anreize für private Investitionen ist eine 100-Milliarden-Euro-Lücke zu erwarten. Weder aus den Wahlprogrammen noch dem ersten TV-Duell wird klar, wie die demokratischen Parteien diese füllen möchten. Dabei wäre es wichtig, vor der Wahl darüber zu streiten. Denn gerade die öffentlichen Investitionsbedarfe sind groß und für alle sichtbar.

Im Bundestagswahlkampf machen die Parteien teure Versprechungen. Sie scheinen auf den ersten Blick kaum finanzierbar. Aber: Wenn sie das Wachstum ankurbeln, wird die Finanzierungslücke kleiner. Denn viele Politikmaßnahmen stärken mittelfristig das Wirtschaftswachstum und führen zu zusätzlichen Steuereinnahmen. In der deutschen finanzpolitischen Debatte spielt dieser Effekt – politikgetriebenes Wachstum – bisher eine untergeordnete Rolle. Dieser Geldbrief soll dazu einen ersten Impuls liefern: Wir haben die Literatur ausgewertet und versucht, Wachstumseffekte ausgewählter Vorschläge aus den Wahlprogrammen abzuschätzen. Es zeigt sich: Die Datenlage zu Wachstumseffekten von Politikmaßnahmen ist lückenhaft. Außerdem erschwert die Schuldenbremse die Finanzierung von langfristig wachstumsförderlichen Politikmaßnahmen.

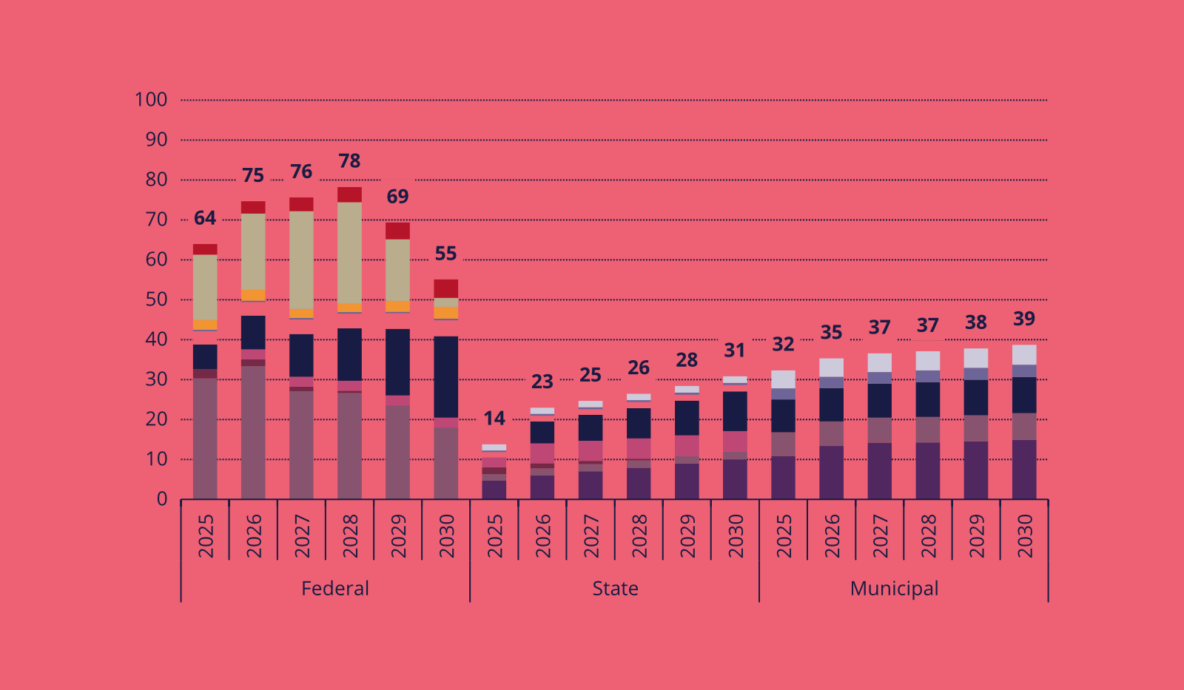

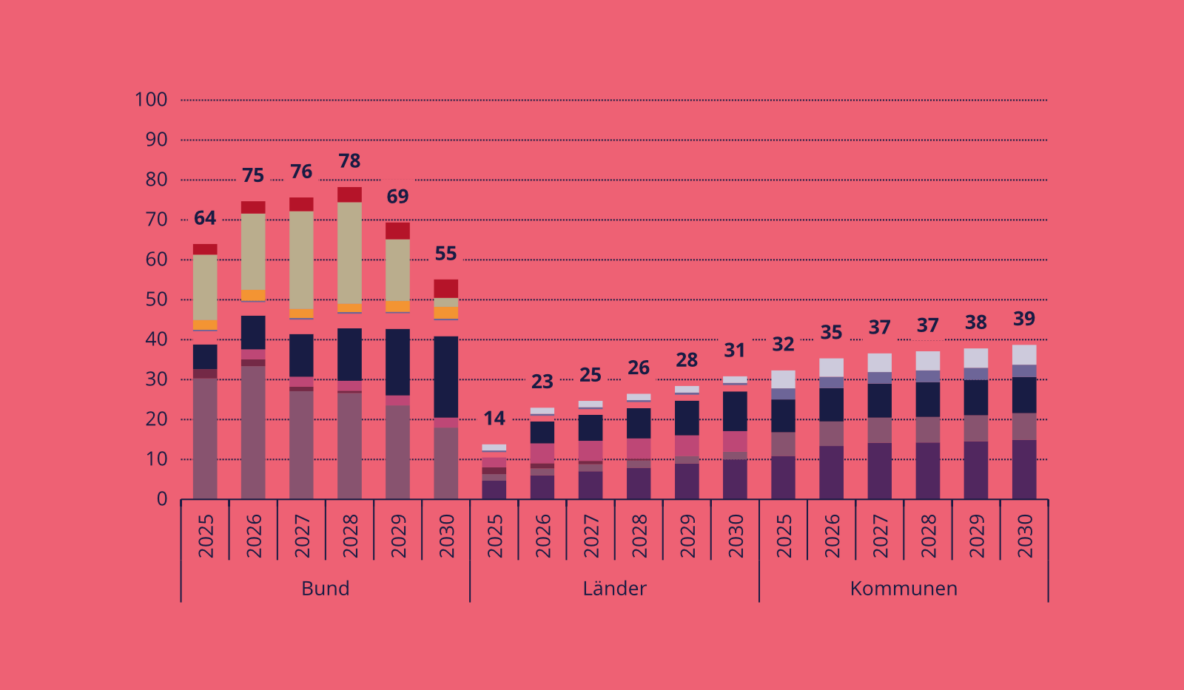

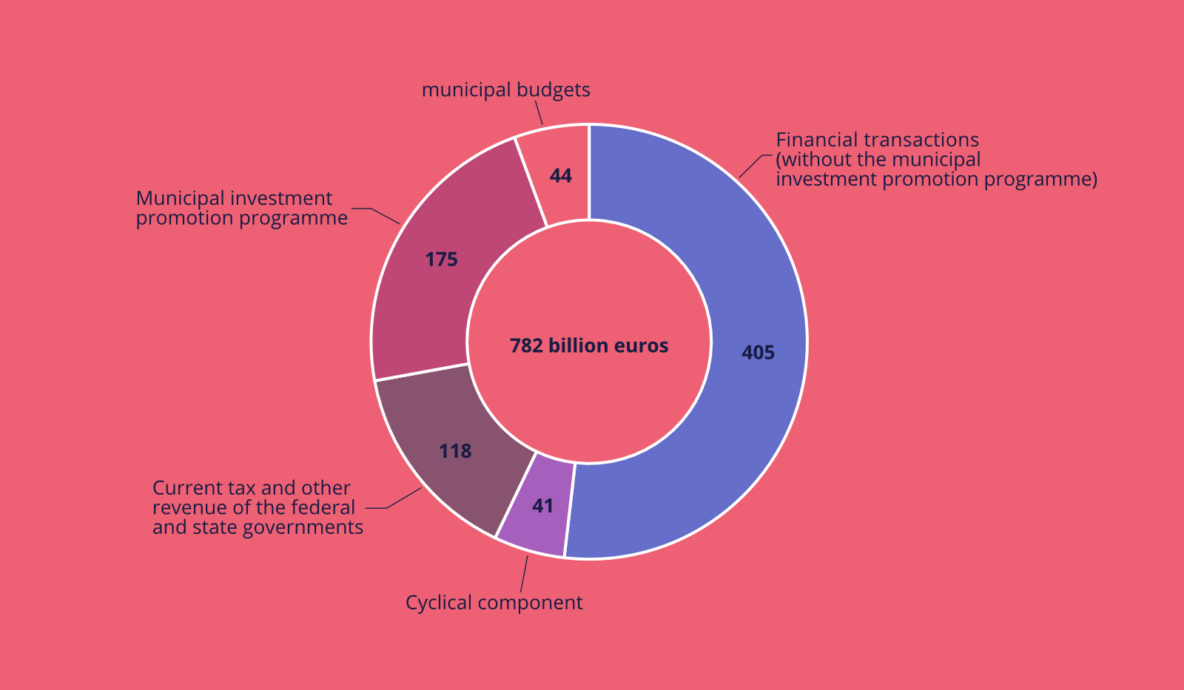

This study maps the additional public financing needed to achieve widely accepted targets in areas that are pivotal to Germany’s stability and future. Overall, we estimate an additional public financing need of 782 billion euros across all levels of government from 2025 to 2030. This would correspond to an average of around 3 percent of gross domestic product (GDP) per year. Our findings are consistent with and complement other estimates of public needs published this year. The need for significant additional public financing for the future viability and modernization of the country can thus increasingly be seen as a consensus position.

Die Ampel ist aus. Gescheitert ist sie an einer dogmatischen Auslegung der Schuldenbremse. Diese machte aus den Abwägungsfragen, um die es bei guter Finanzpolitik immer geht, ein gefährliches Reinheitsgebot, das nur die reine Lehre oder den Bruch kennt. Doch die reine Lehre, in der Schulden stets das Böse sind, ist falsch, schädlich und weltfremd. Das Ende der Ampel ist damit eine Chance, wieder zu besseren Finanzdiskussionen zu kommen.

Two weeks ago, we gathered in The Hague for our third European Macro Policy Network (EMPN) conference, with over 120 participants joining to address some of Europe’s most urgent challenges. Hosted by the Ministry of Finance of the Netherlands, the event explored Europe’s investment needs, the threats facing its industries – and the quality jobs tied to them – and how better European coordination of industrial and energy transition could foster a more resilient economy. This newsletter captures the key discussions.

CO2-Bepreisung macht Klimaschutz günstiger – so heißt es oft. Das ist volkswirtschaftlich richtig. Doch für die öffentlichen Haushalte trifft das allenfalls bedingt und erst in der mittleren Frist zu. Denn selbst bei hohen CO2-Preisen verbleibt beim Bund bis 2030 eine große Finanzierungslücke von 111 Milliarden Euro. Der heutige Geldbrief erklärt, woran das liegt – und warum die tatsächliche Haushaltsbelastung dennoch stark von heutigen politischen Entscheidungen abhängt.

Gute Industriepolitik ist schwierig. Dies unterstreicht die Nachricht, dass Intel den Baustart seiner Chipfabriken bei Magdeburg um mindestens zwei Jahre verschiebt. Aber wie ist Intel-Magdeburg grundsätzlich einzuordnen? Ist die angedachte 10-Milliarden-Subvention gute Industriepolitik? Zur Beantwortung dieser Fragen haben wir in den letzten Monaten einen Leitfaden zur Bewertung von staatlichen Investitionen (BESTInvest) erstellt und auf Intel-Magdeburg angewandt. Unser Ergebnis: Das Projekt ist zu Recht umstritten. Effekte auf gesamt- und regionalwirtschaftlichen Wohlstand, Klima und europäische Souveränität sind zwar positiv, aber im Verhältnis zur Investitionssumme moderat.

Der US-amerikanische Halbleiterkonzern Intel plant, zwei hochmoderne Chipfabriken in der Nähe von Magdeburg zu bauen. Mit knapp 10 Milliarden Euro wurde diesem Projekt die größte industriepolitische Förderung versprochen, die die Bundesregierung je einem einzelnen Unternehmen zugesagt hat. Ist diese Subvention gut verwendetes Geld? Zur Beantwortung dieser Frage haben wir einen Leitfaden zur Bewertung von staatlichen Investitionen (BESTInvest) entwickelt. Dieses Papier umreißt den Leitfaden und wendet ihn auf Intel-Magdeburg an. Unsere Schlussfolgerung ist, dass die Subvention zurecht umstritten ist. Lernkurven-, Cluster und Innovationseffekte schaffen zwar Pfadabhängig-keiten in der Halbleiterproduktion, doch deren Ausmaß ist mit großen Unsicherheiten verbunden und die Effekte einer einzelnen Subvention sind im wahrscheinlichsten Fall moderat. Dementsprechend bleibt es unklar, ob die Unterstützung ausreichen würde, um Intel-Magdeburg langfristig wettbewerbsfähig zu machen. Zudem werden verhält-nismäßig weniger Arbeitsplätze in einem Markt geschaffen, in dem aktuell ein Fachkräf-temangel herrscht. Dies stellt sowohl die gesamt- als auch die regionalwirtschaftlichen Effekte des Projektes in Frage. Neben den wirtschaftlichen Faktoren sind auch Klima- und Souveränitätseffekte relevant, welche positiv, aber moderat sind. Die Gesamtbewertung hängt an der Gewichtung einzelner Aspekte, sowie an der Bereitschaft, gegebenenfalls mit weiteren Maßnahmen die Clusterbildung und die Wettbewerbsfähigkeit der Halblei-terbranche in Deutschland und Magdeburg zu fördern.

Diese Woche haben wir zwei Studien zu öffentlichen Finanzbedarfen und Finanzierungsoptionen für eine umfassende Modernisierung Deutschlands veröffentlicht: Wir zeigen auf 250 Seiten, dass zur Erreichung breit akzeptierter Ziele in zentralen Zukunftsfeldern zusätzliche öffentliche Gelder in Höhe von 782 Mrd. Euro bis 2030 erforderlich sind. In einem ergänzenden Policy Paper machen wir Vorschläge, wie diese Bedarfe im Rahmen der Schuldenbremse gedeckt werden können. Dieser Geldbrief fasst die Ergebnisse der Studien sowie zwei Veranstaltungen, auf denen wir sie präsentiert und diskutiert haben, zusammen.

Es ist so weit: Philippas Buch „Gutes Geld“ erscheint am 27. September im Quadriga Verlag. Wer sich beeilt, kann noch Tickets zur Vorstellung und ein Exemplar mit Widmung bekommen.

Die Konjunkturkomponente der Schuldenbremse wurde überarbeitet. Durch technische Verbesserungen entstehen im Bundeshaushalt 2025 3,4 Mrd. Euro zusätzlicher finanzieller Spielraum. Wir schlagen vor die potenzialerweiternden Maßnahmen der Wachstumsinitiative in der Potenzialschätzung zu berücksichtigen. Das schafft einen zusätzlichen Spielraum von 3 Mrd. Euro, ohne dass die Schuldenbremse reformiert werden muss.

Germany needs 782 billion euros in additional public spending for its modernisation by 2030. German politicians have so far lacked a reliable financing framework for this purpose; there are constant discussions around spending cuts or a constitutional reform of the debt brake. Neither strategy can realistically be implemented in the short term. In this policy paper, we show that many of the needs identified can in fact be financed without amending the Basic Law, and thus be addressed in the short term: the debt brake already provides options to take on debt for productive expenditure as part of the cyclical component and financial transactions.

Die Konjunkturkomponente der Schuldenbremse wurde überarbeitet. Durch technische Verbesserungen entstehen im Bundeshaushalt 2025 3,4 Mrd. Euro zusätzlicher finanzieller Spielraum. Wir schlagen vor die potenzialerweiternden Maßnahmen der Wachstumsinitiative in der Potenzialschätzung zu berücksichtigen. Das schafft einen zusätzlichen Spielraum von 3 Mrd. Euro, ohne dass die Schuldenbremse reformiert werden muss.

Einige hatten ihn schon abgeschrieben, aber jetzt ist er da: der Bundeshaushalt 2025. In diesem Geldbrief analysieren wir den Haushaltsentwurf. Es wird punktuell hart gespart, z. B. beim Bürgergeld. Auch bleibt völlig offen, wie in Zukunft Investitionen in Klimaschutz oder die Bundeswehr finanziert werden sollen. Aber ansonsten hat sich die Bundesregierung mit Haushaltstechnik und Zukunftsoptimismus zu helfen gewusst. Das zeigt, dass heute schon vieles unter der Schuldenbremse möglich ist, wenn man sie plausibel auslegt. Zwei Stellschrauben – finanzielle Transaktionen und die Konjunkturkomponente – stellen wir vor.

Zum Thema Souveränität sind viele Grundsatzfragen noch ungeklärt. Mit einigen davon haben wir uns im Rahmen eines neuen Hintergrundpapiers zu europäischer Souveränität befasst. Dieser Geldbrief fasst seine drei wichtigsten Erkenntnisse zusammen.

In der Debatte um die Schuldenbremse bildet sich zunehmend ein Konsens für eine Re-form heraus. Zuletzt versuchten Feld et al. (2024) deshalb den häufig vorgetragenen Kritikpunkt zu entkräften, die Schuldenbremse behindere öffentliche Investitionen. Die verwendete Synthetic Control Method vergleicht dabei die tatsächliche Investitionstätigkeit Deutschlands mit einem synthetischen „Deutschland ohne Schuldenbremse“.

Dieser Beitrag zeigt methodische Probleme der Studie auf und begegnet einigen technischen Problemen mit einer Erweiterung der synthetischen Kontrollmethode.

Die öffentliche Infrastruktur Deutschlands ist marode und braucht massive Investitionen. Sie scheitern vor allem an einer unter der Schuldenbremse angespannten Haushaltslage. Wir machen einen Finanzierungsvorschlag, wie der Bund heute schon in Schienen und Straßen investieren kann, ohne dass die Schuldenbremse geändert werden muss.

Die heute verwendete Schuldenquote ignoriert das staatliche Finanzvermögen und zeichnet deswegen ein verzerrtes Bild von Schuldentragfähigkeit. Wir schlagen dagegen eine Nettoschuldenquote vor, die beide Seiten der Staatsbilanz betrachtet. Sie lag Ende 2023 bei 47 Prozent des BIP – und damit deutlich unter der Maastricht-Grenze von 60 Prozent.

Die geopolitische Lage macht eine Steigerung der Rüstungsproduktion notwendig. Müssen dafür Sozialausgaben gekürzt oder Steuern erhoben werden, um die entsprechenden realwirtschaftlichen Kapazitäten freizulegen? Wir sind noch nicht überzeugt, dass eine solche „Guns versus Butter“ — oder „Kampfjets statt Kitas“ — Debatte zum heutigen Zeitpunkt notwendig ist. Bevor wir uns in Verteilungskonflikten entzweien, sollte abgetastet werden, ob wirklich alle Wachstumspotenziale ausgeschöpft sind.

Mit dem BVerfG-Urteil vom 15. November 2023 stellen sich grundsätzliche Fragen zur Finanzierung struktureller Mehrbedarfe für die Bewältigung außergewöhnlicher historischer Aufgaben. Ist es möglich, diese durch Einsparungen zu finanzieren?

Hier versuchen wir eine erste Annäherung an diese komplexe Frage. Aufgrund der Vielzahl an Faktoren und den andauernden Unsicherheiten kann jede Antwort nur vorläufig sein. Unser Zwischenergebnis zeigt aber deutlich, wie groß die Lücke zwischen Einsparvorschlägen und identifizierten strukturellen Mehrbedarfen ist.

Ein Paukenschlag aus Karlsruhe: Mit dem Urteil vom 15.11.2023 hat das Bundesverfassungsgericht die Zuführung von 60 Milliarden Euro in den Klima- und Transformationsfonds für nichtig erklärt. Dieser Geldbrief erklärt zunächst, was passiert ist und wirft einen ersten Blick auf die Folgen des Urteils. Anschließend legt er dar, warum das Urteil in Richtung wiederholter Notlagen deutet, und erklärt, warum gleichzeitig der Weg aus der Notlage zurück in die Normallage heute so schwierig ist.