Die deutsche Wirtschaft befindet sich in Schockstarre: Am 15. November hat das Bundesverfassungsgericht den zweiten Nachtragshaushalt 2021 und die Verschiebung ungenutzter Corona-Kreditermächtigungen in Höhe von 60 Mrd. Euro in den Klima- und Transformationsfonds (KTF) für verfassungswidrig erklärt. Jetzt klafft ein Finanzierungsloch von rund 80 Milliarden Euro in der mittelfristigen Finanzplanung.1

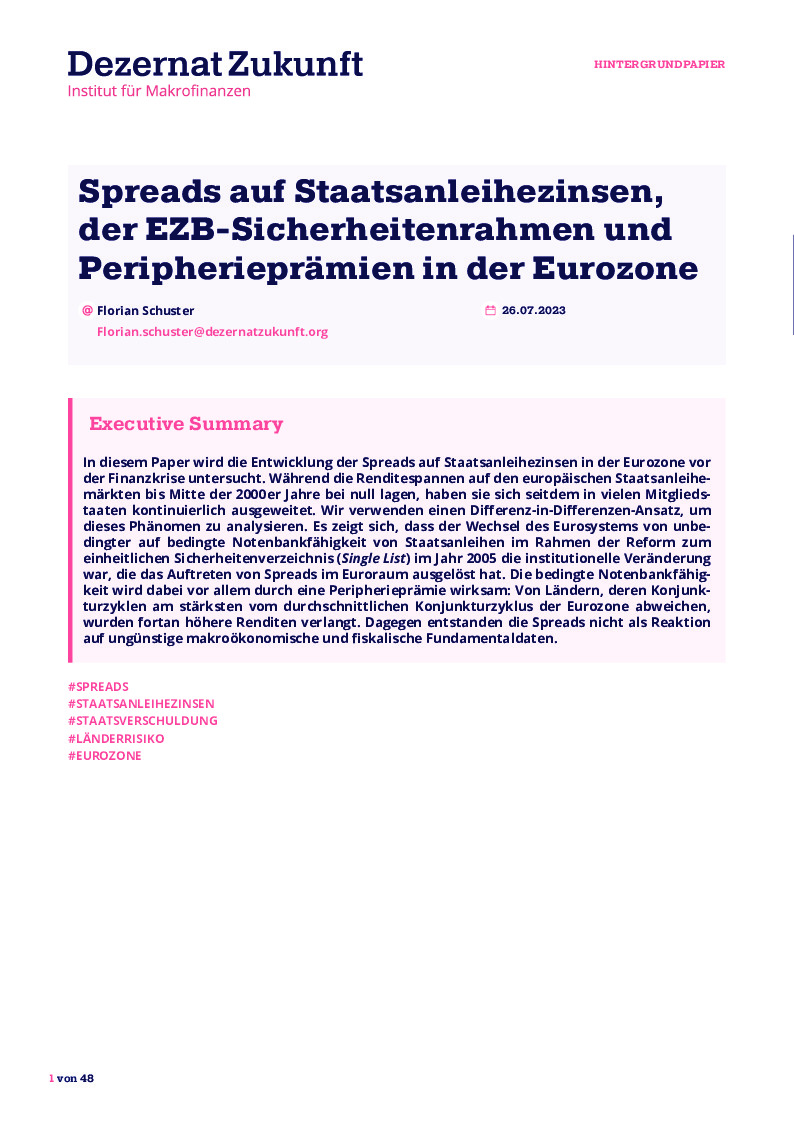

Wie im letzten Geldbrief dargelegt, hat das Bundesverfassungsgericht zwar einen Weg für das wiederholte Ziehen der Notlagenregelung aufgezeigt. Teile der Bundesregierung, so ist zu hören, möchten diesen Weg aber nicht gehen. CDU-Mitglieder schlagen derweil Kürzungen an anderer Stelle vor, doch die reichen nach unseren Schätzungen nicht annähernd aus, um die Lücke zu schließen (siehe Abbildung 1). Investitionen in Deutschlands Zukunftsfähigkeit, die über den KTF finanziert werden sollten, stehen nun auf der Kippe, darunter klimaneutrale Industrieanlagen, Wasserstoffnetze, der Bahnausbau, Chipherstellung und vieles mehr.

Auf den Vorstandsetagen deutscher Unternehmen herrscht deshalb Verunsicherung, teils Panik. Das überrascht nicht. Wie soll eine großangelegte Investitionsoffensive und Restrukturierung des Kapitalstocks hin zu Klimaneutralität und technologischer Souveränität gemeistert werden, wenn eines der staatlichen Kerninstrumente, der KTF, von heute auf morgen kollabiert?

Hinzukommt: die Verunsicherung durch das Urteil ist nur eine Quelle der Unsicherheit. Klimakrise, Pandemie, russischer Angriffskrieg, zunehmende geopolitische Spannungen mit China – und was passiert, wenn Donald Trump wiedergewählt wird? Es wird deutlich: Die Zeitenwende ist geprägt von Unsicherheit.

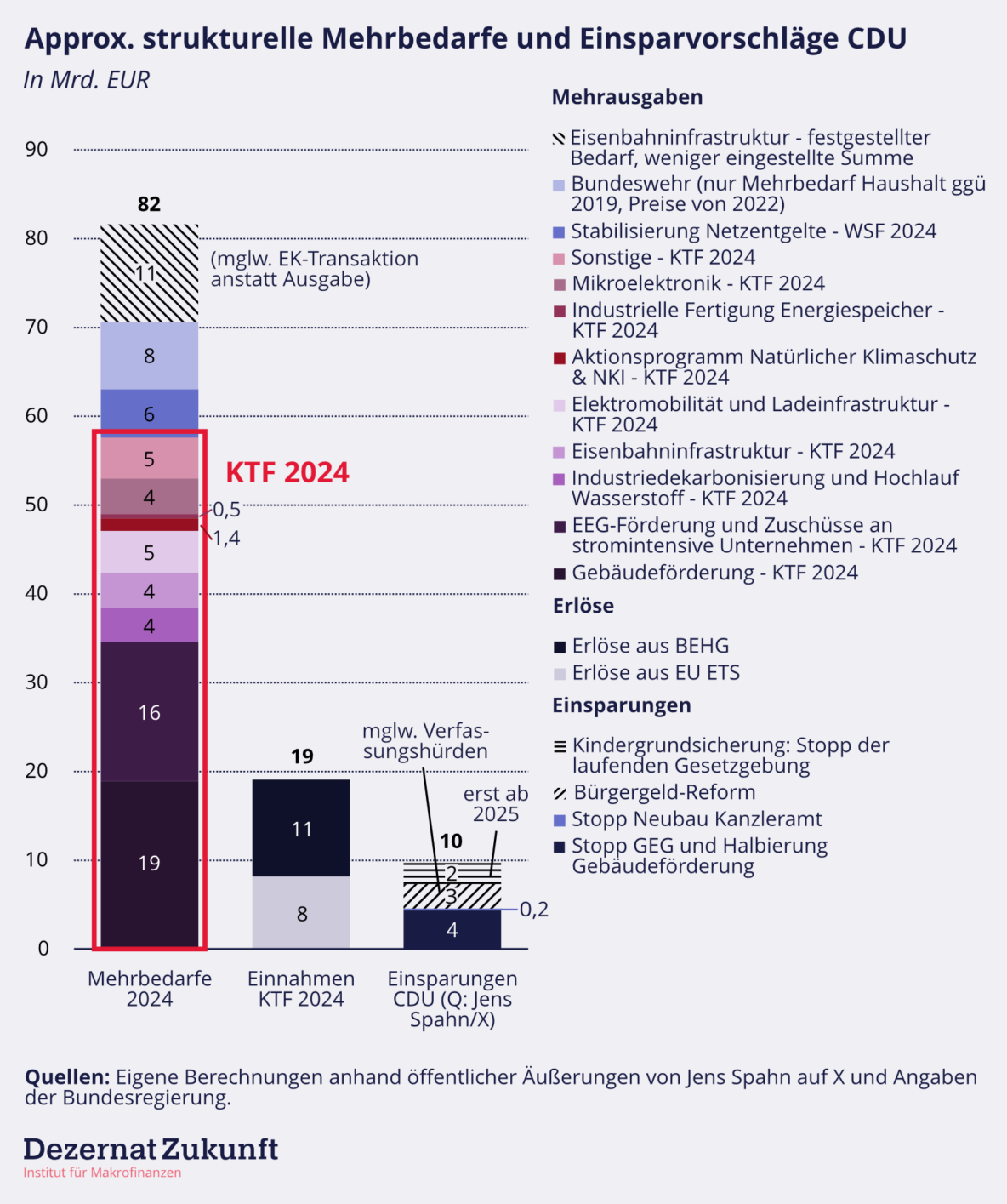

Diese Unsicherheit kann man messen: Der Economic Policy Uncertainty Index (EPUI) misst wirtschaftspolitische Unsicherheit anhand von Erwähnungen in Landeszeitungen.2 Abbildung 2 zeigt die Entwicklung des Index für verschiedene Länder und Ländergruppen. Auf den ersten Blick, wie erwartet: die Unsicherheit hat in allen Ländern seit der globalen Finanzkrise und vor dem Hintergrund der Krisen der letzten Jahre zugenommen. Was verblüfft: die medial wiedergegebene Unsicherheit ist in Europa viel stärker angestiegen als in den USA. Und in Deutschland sogar mehr als in anderen europäischen Ländern.

Der deutsche Unsicherheits-Spread

Woher kommt die eskalierende Unsicherheit in Europa, aber vor allem in Deutschland? Ein Erklärungsversuch: Im Zuge der Banken- und Staatsschuldenkrise um 2011 in Europa stieg die Unsicherheit in Europa stärker als in den USA. Mitverursacher dieser Unsicherheit war die von Deutschland vorangetriebene Austeritätspolitik, die nachweislich wirtschaftliche Langfristschäden in Europa hinterließ3 , sowie die ab 2005 politisch herbeigeführte Ausweitung von Zins-Spreads auf europäische Staatsanleihen, die ab 2011 dramatisch in die Höhe schossen.4 Es folgte das Brexit-Referendum 2016, das vor allem in Großbritannien die Unsicherheit hochschnellen ließ, welches aber auch den Rest der EU nachhaltig verunsicherte. Die USA waren davon nicht betroffen.

Nach einer Phase der Entspannung schnellte mit der Corona-Pandemie die Unsicherheit auf beiden Seiten des Atlantiks wieder in die Höhe. Doch während die Unsicherheit in den USA infolge von Pandemieeindämmung und nach der Wahl Bidens wieder sank (mutmaßlich wegen seiner erfolgreichen Wirtschaftspolitik), stieg sie in Europa und Deutschland ab Mitte 2021 weiter an, erst aufgrund der Angst vor und dann wegen des russischen Angriffskrieges.

In Deutschland haben die Entwicklungen der letzten drei Jahre in besonderem Maße zu tiefer wirtschaftlicher Verunsicherung geführt. Das dürfte vor allem am deutschen Exportmodell liegen, dessen Erfolg stärker als in den USA und europäischen Nachbarländern von einer funktionierenden Globalisierung und dem Fortbestehen der globalen, regelbasierten Ordnung abhängt. Als Mittelmacht ist Deutschland jedoch nicht in der Lage, dieses Fortbestehen aus eigener Kraft zu garantieren. Abhängigkeit ohne Kontrolle: ein Rezept für tiefe Verunsicherung.

Hinzu kommt der im europäischen Vergleich hohe Bestand an energieintensiver Industrie, die durch Russlands Invasion und die anschließende Energiekrise belastet wurde und deren Zukunft in Deutschland im Zuge der Transformation unsicher ist.5 Außerdem bleibt die Entwicklung anderer kritischer Elemente im Kapitalstock ungewiss, zum Beispiel die flexible Gaskraftwerksflotte, deren Hochlauf den Kohleausstieg sowie den Zuwachs erneuerbarer Energien erst ermöglichen wird. Zusammen mit dem Schuldenbremsen-Chaos und der Ungewissheit, ob und wie die Zeitenwende finanziert wird, ergibt sich eine wirtschaftliche Unsicherheit ungekannten Ausmaßes.

Unsicherheit: Mehr als bloß Risiko

Beim obigen Erklärungsversuch deuten sich mögliche Strategien zur Reduktion der wirtschaftlichen Unsicherheit bereits an. Doch bevor wir Handlungsoptionen diskutieren, lohnt es sich zu fragen, was Unsicherheit im Investitionskontext überhaupt ist. Denn es gibt verschiedene Ausprägungen, auf die jeweils unterschiedlich reagiert werden sollte.

Kategorisch lassen sich mindestens drei Formen von Unsicherheit unterscheiden6 : Sicherheit bzw. die Abwesenheit von Unsicherheit; Risiko; und echte Unsicherheit. Sicherheit liegt vor, wenn eine Entscheidung oder Handlung mit Sicherheit zu einem bestimmten und bekannten Ergebnis führt. Im Kontext von realwirtschaftlichen Investitionsentscheidungen ist vollständige Sicherheit nie zu finden.

Risiko liegt vor, wenn eine Entscheidung oder Handlung ein unbekanntes Ergebnis hat, jedoch alle möglichen Ergebnisse sowie ihre jeweiligen Eintrittswahrscheinlichkeiten ex ante bekannt sind. Ein Beispiel dafür ist Roulette: Niemand weiß, auf welcher Zahl die Kugel landen wird. Aber dass es eine Zahl zwischen 0 und 36 sein wird, die alle gleich wahrscheinlich sind, ist im Vorhinein bekannt.

Auch diese Form von Unsicherheit kommt in der Real- und Finanzwirtschaft nahezu nie vor. Weder alle möglichen Ergebnisse noch deren tatsächliche Eintrittswahrscheinlichkeiten sind bekannt. Bei der Errichtung von Solar- und Windanlagen kann man zum Beispiel anhand von historischen Daten und Wettermodellen die Zahl der Volllaststunden abschätzen. Doch die genaue Wahrscheinlichkeitsverteilung bleibt aufgrund des chaotischen Verhaltens des Wetters unklar.

Die häufigste Form von Unsicherheit in Real- und Finanzwirtschaft ist daher die echte Unsicherheit. Sie liegt vor, wenn die Eintrittswahrscheinlichkeit der Ereignisse oder sogar die Ereignismenge unbekannt sind. Es sind diese Formen der Unsicherheit, nicht bloßes Risiko, die die Realwirtschaft charakterisieren.

Unsicherheit führt zu Investitionszurückhaltung

Die Existenz von echter Unsicherheit in Abgrenzung zu Risiko hat Frank H. Knight bereits in den frühen 1920er-Jahren herausgestellt.7 Auch in den Arbeiten John Maynard Keynes spielte die Abgrenzung eine zentrale Rolle. In seiner General Theory argumentierte Keynes, dass Wirtschaftsakteure Entscheidungen immer unter Bedingungen fundamentaler Unsicherheit treffen müssten. Aufgrund dieser Unsicherheit könne es zu wirtschaftlicher Unterauslastung und ungewollter Arbeitslosigkeit kommen, nämlich dann, wenn Investor:innen zu wenig Vertrauen darin haben, dass die Rendite die Finanzierungskosten übersteigt. Die Folge wäre Investitionszurückhaltung, die das gesamtwirtschaftliche Investitionsvolumen unter die Ersparnisse drückt, welche im Gleichgewicht allerdings gleich hoch sein müssten. Erst ein Einkommensrückgang senke die Ersparnisse auf das gleiche Level wie die Investitionen ab.

Der Zusammenhang zwischen Unsicherheit und Investitionszurückhaltung ist empirisch gut belegt.8 Und tatsächlich werden knapp 15 Prozent der deutschen Unternehmen ihre Investitionstätigkeit zum nächsten Jahr zurückfahren, wie das IFO am Montag mitteilte.

Der Staat als Versicherer

Die gute Nachricht ist: fundamentale Unsicherheit lässt sich teilweise reduzieren und in manchen Fällen sogar in Risiko umwandeln. Marktbasierte Versicherungsstrategien spielen hierbei eine wichtige Rolle, z.B. Absicherungsgeschäfte über Terminmärkte oder andere Versicherungen, die das Eintreten eines bestimmten Ereignisses gegen Bezahlen einer Versicherungsprämie versichern. Doch wie die Finanzkrise sowie die Ereignisse der letzten Jahre gezeigt haben, sind die Folgen fundamentaler Unsicherheit trotz dieser Instrumente allgegenwärtig. Einerseits bleibt die globalisierte Welt hochkomplex, andererseits sind Versicherungsprämien in einigen Branchen prohibitiv hoch – wie der Fall Siemens Energy zeigt. Hier kann der Staat eine zentrale Rolle als Versicherer spielen.

Doch zuerst sollte der Staat selbst keine zusätzliche Quelle der Unsicherheit sein. Das aktuelle Haushalts-Chaos ist das perfekte Beispiel dafür, wie der Staat selbst Verunsicherung bei Unternehmen und Kommunen schafft. Dabei ist die Lösung grundsätzlich simpel: es braucht jetzt eine Reform der Schuldenregeln – und mittelfristig eine Steuerreform –, die Planungssicherheit für erforderliche Investitionen zur Bewältigung der multiplen Krisen über das kommende Jahrzehnt gewährleistet. So wie die USA mit dem Inflation Reduction Act bewusst Unsicherheiten aus der Realwirtschaft genommen und sie auf die öffentliche Bilanz umgelegt haben, wäre es auch in Deutschland Zeit für einen analogen Unsicherheitstransfer. Gerade da unsere öffentlichen Finanzen ungewöhnlich stark, die realwirtschaftlichen Unsicherheiten ungewöhnlich hoch sind, wäre dies angemessen.

Eine Reform der Schuldenregeln kann aber nur der Anfang sein. Die tiefste Quelle der Verunsicherung ist Deutschlands „Abhängigkeit ohne Kontrolle“. Es braucht einen verlässlichen Ordnungsrahmen und eine staatliche Agenda zur Reduzierung von wirtschaftlicher Unsicherheit im Kontext der Zeitenwende. Diese muss den konsequenten Aufbau von militärischen Verteidigungskapazitäten im europäischen Verbund beinhalten, um für eine volatilere Welt gewappnet zu sein. Daneben muss sie deutsche und europäische Handelsabhängigkeiten reduzieren, ob durch strategische Diversifizierung oder Stärkung des Binnenmarkts. Zusätzlich muss sie Investitionen in heimischen Märkten mit hoher Unsicherheit ermöglichen.

Letzteres passiert schon heute, zum Beispiel durch das Patentrecht, durch das Erneuerbare-Energien-Gesetz (EEG), welches Strompreisrisiken absichert, oder durch Garantien für Exportprojekte mit erhöhtem Risiko, wie zum Beispiel der Ausbau des ägyptischen Hochgeschwindigkeitseisenbahnnetzes durch Siemens. Doch das Arsenal möglicher Maßnahmen ist bei weitem nicht ausgeschöpft, vor allem im Zusammenhang mit Investitionen in neue, grüne Technologien, deren Rendite aufgrund unsicherer Nachfrageentwicklung in besonderem Maße unsicher ist. So könnte der Staat, z.B. durch die Kreditanstalt für Wiederaufbau (KfW), über Garantien, Nachrangkredite und diverse Beteiligungsformen dazu beitragen, dass das Risikoprofil privater Transformationsinvestitionen günstiger wird. Dazu müssten sich Mandat und Selbstverständnis der KfW aber grundlegend ändern – und der Bund Platz im Haushalt schaffen für die Verbuchung der Risiken. Denkbar sind auch Zinsbegünstigungen durch die Europäische Zentralbank für grüne Investitionen in Einklang mit der Taxonomie – ein Instrument, das auch in der jüngeren Geschichte der Bundesrepublik schon Anwendung fand.9

Wir erarbeiten zurzeit, welche Bestandteile eine wirtschaftliche Absicherungsagenda zur Mobilisierung privater Investitionen haben sollte. Sie muss auch die Fragen thematisieren, wo die Grenzen staatlicher Absicherungsmöglichkeiten sind, an welche Bedingungen Absicherungen geknüpft sein sollten und welche Investitionen vollständig auf die staatliche Bilanz gehören. Wie immer: stay tuned.

Unsere Leseempfehlungen**:**

- In einem Gastbeitrag für Die Zeit geht Brian Deese, der Architekt von „Bidenomics“, auf die deutsche Wirtschafts- und Finanzpolitik ein und sieht Reformbedarf.

- Ebenso empfiehlt der Wissenschaftliche Beirat beim Wirtschaftsministerium eine Reform der Schuldenbremse angesichts der großen strukturellen Herausforderungen an die deutsche Finanzpolitik. Das Gutachten ist verständlich und sehr lesenswert.

- Die geopolitischen Unsicherheiten, die beim Wasserstoffhochlauf auf uns zukommen, werden in einer Publikation der Stiftung Wissenschaft und Politik

- Unser Forschungsdirektor Max Krahé hat bereits 2021 skizziert, warum die grüne Transformation im Angesicht von Unsicherheit und anderen Marktversagen staatlicher Koordinierung bedarf. Den Artikel gibt es bei Phenomenal World auf Englisch und bei Politik & Ökonomie auf Deutsch.