Zielkonflikt: gute Renten vs. nachhaltige Finanzen?

- Die Bundesregierung plant eine große Rentenreform. Die eigens dafür eingesetzte Rentenkommission wird in Kürze Vorschläge vorlegen. Ihre Zielsetzung ist: das Rentensystem demografiefest machen, den Bundeshaushalt entlasten.

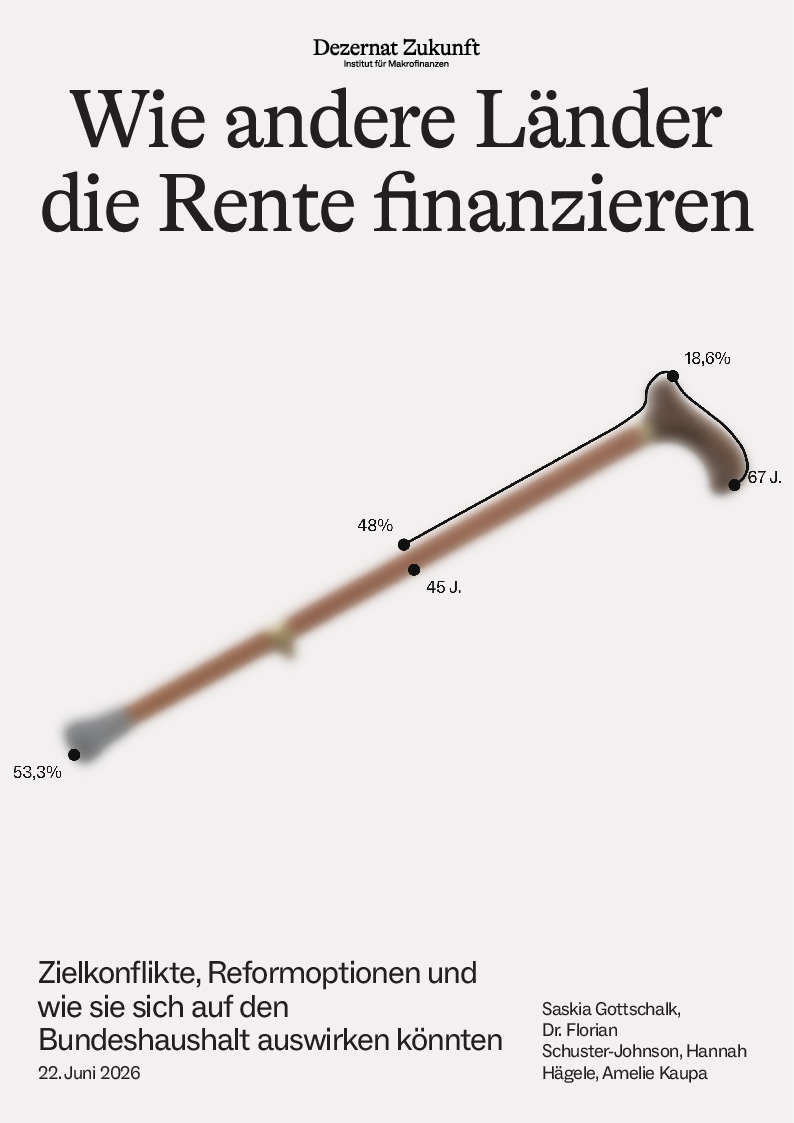

- Der demografische Wandel schafft einen Zielkonflikt zwischen guten Renten und einer nachhaltigen Finanzierung. Soll eine Rentenreform den Zielkonflikt austarieren, können die Erfahrungen anderer Länder Orientierung bieten. Auch sie standen vor demografischen Herausforderungen, doch sind ihre Rentensysteme oft effizienter oder progressiver.

Rentenreformen im Vergleich

- Wir vergleichen Rentenreformen in Dänemark, Kanada, den Niederlanden, Schweden und der Schweiz und leiten drei Stylized Facts ab: (1) Steuermittel werden gezielt für Mindestsicherungssysteme eingesetzt. (2) Die Lebensarbeitszeit wurde ausgeweitet und flexibilisiert. (3) Es wurden verpflichtende kapitalgedeckte Säulen zur Lebensstandardsicherung eingeführt.

- Diese Reformen könnten auch im deutschen politischen und rechtlichen Kontext umgesetzt werden und hätten signifikante Auswirkungen auf Rentenniveau, Abgabenbelastung und Bundeshaushalt.

Key Lessons für Deutschland

- Eine Reform ist keine Lösung für das akute Haushaltsproblem der Bundesregierung.

- Der Bundeshaushalt dürfte auch mittelfristig Ausgaben für die Alterssicherung auf dem heutigen Niveau tragen. Sie könnten aber gezielter zum Erhalt des Lebensstandards und zur Schonung der Abgabenbelastung für Menschen mit geringen Lebenseinkommen eingesetzt werden.

- Eine Senkung der Abgabenbelastung durch niedrigere Beitragssätze erscheint unrealistisch; plausibel ist lediglich eine Dämpfung ihres Anstiegs.

- Soll Erwerbsarbeit künftig zu Renten führen, die einen sicheren Lebensstandard garantieren, und gleichzeitig fiskalische Kosten begrenzt werden, könnte das nur mit einer verbindlichen kapitalgedeckten Rentensäule zu erreichen sein. Sie könnte absehbar höhere Renditen erzielen, birgt aber politisch abzuwägende Risiken für geopolitische Abhängigkeiten und die Konsumnachfrage. Sie sollten minimiert werden, indem Kapitalanlagen außerhalb Europas regulatorisch gedeckelt und Zusatzbeiträge für geringe und mittlere Einkommen vom Bund übernommen werden.

- Um lebensstandardsichernde Renten für alle Erwerbstätigen zu ermöglichen und nachhaltig finanzierbar zu machen, sollten die Lebensarbeitszeit verlängert, die abschlagsfreie Rente nach 45 Beitragsjahren durch eine zugängliche Schwerstarbeitendenrente ersetzt und im Schulterschluss mit Arbeitgebern Weiterbildung und gesundheitliche Prävention gefördert werden.