Im Jahr 2017 gab es in der wissenschaftlichen Community der USA einen Aufschrei, als die Trump-Regierung einer damals kaum bekannten Behörde Vorgaben für ihren Jahresbericht machte: Die CDC, das Center for Disease Control and Protection, das später für den Umgang mit der Pandemie in den USA verantwortlich war, sollte in ihren Publikationen fortan auf eine Reihe von Wörtern verzichten: darunter „evidenzbasiert“, „wissenschaftsbasiert“, aber auch „Fötus“.

Was bezweckte die Trump-Regierung mit diesen Vorgaben? Lera Boroditsky, Verhaltenswissenschaftlerin an der University of California in San Diego, erklärte dazu in einem Interview mit dem „Scientific American“:

„The reason to erase the word “fetus,” I assume, is to make human life be seen as continuous from the point of conception—so there’s not a separate category that exists before a child or a baby.”

Die Trump-Regierung wollte also durch das Verbot des Wortes „Fötus“ in Berichten dazu beitragen, dass die US-Bevölkerung weniger zwischen auf die Welt gekommenen Babys und noch nicht geboren Föten unterscheidet – einfach weil Behörden keine Daten mehr darüber sammeln und publizieren könnten, die eine solche Unterscheidung begründen könnten. Und wenn Menschen nicht mehr zwischen Embryos, Föten und Babys unterscheiden können, dann hilft das in der Tendenz den Trump unterstützenden radikalen Evangelikalen, für die jede Abtreibung nach der Empfängnis (also der Verschmelzung von Eizelle und Samenzelle) Mord darstellt. Gleiches gilt für das Verbot von Wörtern wie „evidenzbasiert“ und „wissenschaftsbasiert“, die uns ermöglichen würden, zwischen nach anerkannten wissenschaftlichen Prinzipien gesicherten Erkenntnissen und bloßen Behauptungen zu unterscheiden. Und wer eine Autokratie anstrebt, in welcher alle Macht von einem Herrscher ausgeht, der kann kein Interesse daran haben, dass Wissenschaftler Erkenntnisse verbreiten, die im Zweifel den eigenen politischen Interessen zuwider laufen.

Wörter sind entscheidend

Wörter sind also entscheidend. Sie prägen unsere Wahrnehmung. Unsere Wahrnehmung prägt politische Stimmungen. Und politischen Stimmungen prägen in der Demokratie Entscheidungen. Je präziser wir über Phänomene sprechen, also Gleiches gleich benennen und Verschiedenes verschieden, desto eher tragen wir zu einer politischen Stimmung bei, die zu guten demokratischen Entscheidungen führt.

Nicht jede Preissteigerung ist Inflation

Im Geldbrief von 4. November 2021 erklärten wir bereits, wie sich „Inflation“ sich zwar in Preissteigerungen zeigt, aber nicht jede Preissteigerung Inflation darstellt:

Destatiserklärthierzu (Hervorhebung durch mich): „Inflation ist kein feststehender Begriff, er bezeichnet im allgemeinen Sprachgebrauch einen über mehrere Perioden anhaltenden Anstieg desPreisniveaus.“ Wichtig ist der Hinweis auf das Preisniveau und die Tatsache, dass es sich dabei um einen über mehreren Perioden anhaltenden Anstieg handelt, den die Wirtschaftssubjekte antizipieren und in Lohnverhandlungen vorweg nehmen. Eine großartige Erklärung zum Themaliefert dieKonrad-Adenauer-Stiftung, die den wichtigen Unterschied zwischen Preisniveaustabilität und Preisstabilität auf ihrer Homepage erklärt:

„Wenn man im Zusammenhang mit wirtschaftspolitischen Zielen – wie etwa bei der Europäischen Zentralbank – die Formulierung „Preisstabilität” findet, dann ist eigentlich die „Stabilität des Preisniveaus” gemeint, wie es zum Beispiel im deutschen Stabilitäts- und Wachstumsgesetz von 1967 exakter formuliert ist. Es geht nämlich nicht um Preisstabilität im Sinne von fehlender Flexibilität oder Reagibilität der Einzelpreise, sondern darum, Preis(niveau)steigerungen auf breiter Front zu vermeiden.“

Inflation ist also ein Phänomen, bei welchem Preise auf breiter Front ansteigen und gleichzeitig angenommen werden muss, dass diese Steigerung jedes Jahr erneut in ähnlichem Umfang stattfindet. Inflation kann entstehen, wenn Politik oder Arbeitnehmer die Grenzen der Kapazitäten einer Volkswirtschaft nicht akzeptieren: Wenn die Politik beispielsweise immer wieder Steuergeschenke oder Konsumgutscheine verteilt oder wenn mächtige Gewerkschaften immer wieder Lohnsteigerungen durchsetzen, die den Anstieg der Produktionskapazitäten übersteigen, dann steigen die verfügbaren Einkommen (und damit die aggregierte Nachfrage) permanent schneller als das Angebot an Waren und Dienstleistungen. Inflation ist die Folge. Eine Volkswirtschaft, in der so etwas passiert, nennt man „überhitzt“: Die Maschinen für die Produktion sind alle ausgelastet, der Arbeitsmarkt ist leer gefegt. Die einzige Möglichkeit, die Arbeitgebern bleibt, noch Menschen für eine Anstellung zu finden, ist, noch höhere Löhne zu zahlen, die sie dann wieder mit Preiserhöhungen für Endkunden gegenfinanzieren müssen. Die logische Folge ist eine Lohn- Preisspirale. Menschen kaufen mit immer höheren Löhnen Waren und Dienstleistungen zu immer höheren Preisen und die nominalen Umsätze im Einzelhandel gehen durch die Decke. Wenn eine solche Lohn- Preisspirale droht, ist eine noch restriktivere geldpolitische Ausrichtung angemessen.

Die Nachfrage sinkt bereits

Egal welche Indikatoren wir uns aktuell anschauen, um uns ein Bild über den Zustand der Volkswirtschaft zu machen: Nirgendwo sehen wir das Bild einer überhitzten Eurozone, in der die verfügbaren Einkommen deutlich schneller wachsen als die Produktionskapazitäten. Der CEO von Bosch, Stefan Hartung, erklärte in einem lesenswerten Artikel von CNBC über die Rezessionsrisiken in Europa, dass man zwar nach mit dem Abklang der Pandemie einen Anstieg der Nachfrage erlebte, er aber mit einer heftigen Rezession rechne, wenn in wenigen Monate die Pandemieersparnisse, die viele Haushalte bildeten, aufgebraucht sein werden. Und je höher die Energiepreissteigerungen sind, desto schneller wird dieser Effekt eintreten. An den zum 1. Juni veröffentlichten Einzelhandelsumsätzen lässt sich bereits erkennen: Wir leben nicht in einem inflationären Umfeld mit einer heiß laufenden Wirtschaft, steigenden Löhnen, steigenden Preisen und steigenden Umsätzen. Im Gegenteil: Susanne Hagenkort-Rieger, Abteilungsleiterin für Konjunkturstatistiken beim Statistischen Bundesamt, erklärte, dass die Einzelhandelsumsätze im Mai so stark gefallen sind wie noch niemals seit wir 1994 angefangen haben, darüber Daten zu erheben.

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden. Inhalt entsperren Erforderlichen Service akzeptieren und Inhalte entsperren Weitere Informationen

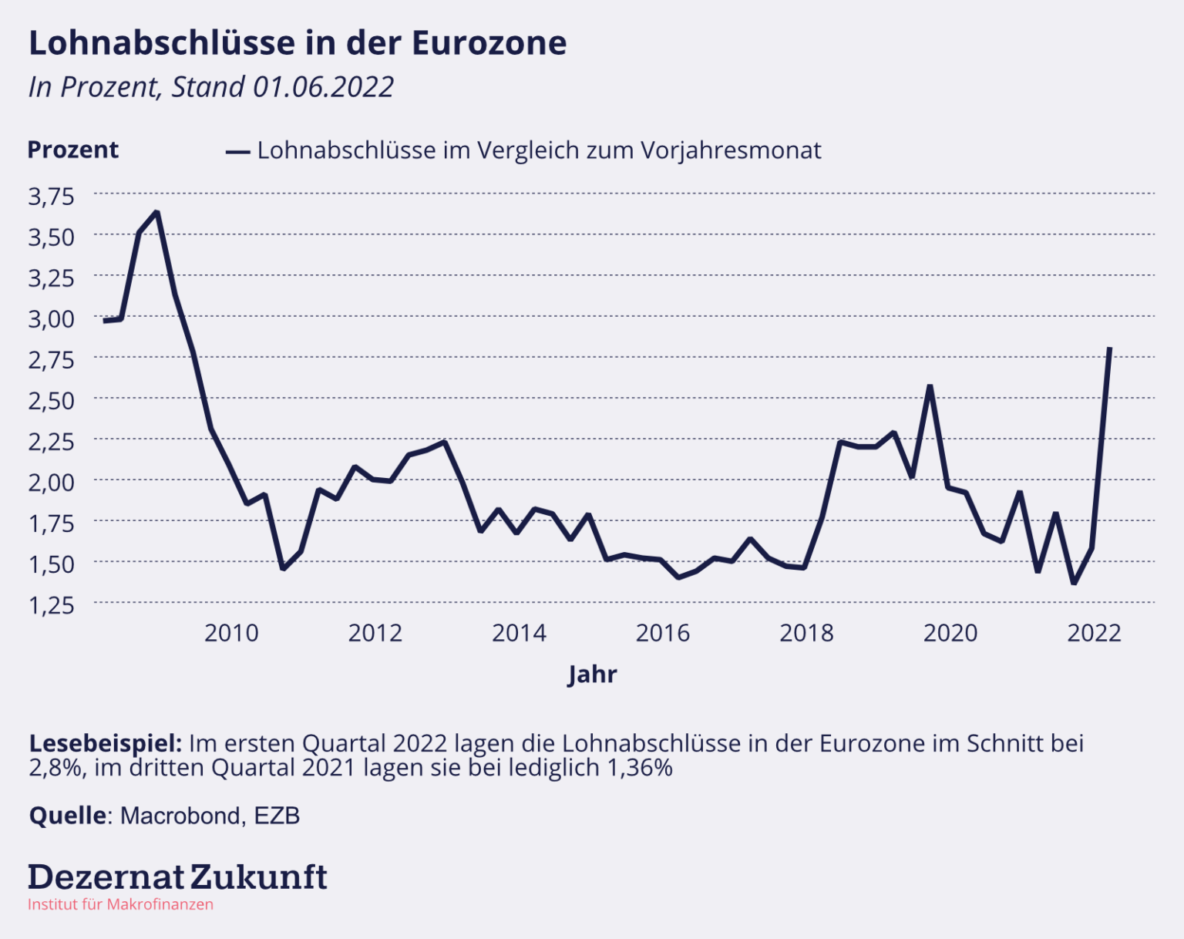

Im Klartext: Die Menschen geben nicht mehr aus, sondern weniger. Auch ein Blick auf die Löhne zeigt: Wir sind noch knapp unter dem Wert von 3 % Lohnsteigerung, der bei einer (Ziel-) Inflationsrate von 2 % und einem Wachstum von 1 % einen gleichbleibenden Anteil der Arbeitnehmer am Bruttoinlandsprodukt sichern würde und selbst langfristig nicht inflationär wäre – und wir sind weit davon weg, die extrem niedrigen Lohnsteigerungen der letzten Jahre zu kompensieren.1

Wo kommen dann aber die höheren Preise her?

Die höheren Preise sind importiert. Sie sind das Ergebnis des russischen Angriffskriegs gegen die Ukraine, der Rohstoff-, Energie- und Nahrungsmittelpreise ansteigen lässt, und von den Produktionsschließungen in China in den letzten Wochen, das weiter eine Zero-Covid-Strategie umzusetzen versucht. Die deutlich weniger von Energiepreiserhöhungen betroffenen Dienstleistungen haben sich im Jahresvergleich etwa „nur“ um 2,9 % verteuert. Wenn man aus diesen Dienstleistungen auch noch den Einfluss von Energiepreisen herausrechnet (schließlich werden zum Beispiel auch Flugreisen teurer, wenn Öl sich verteuert), ist der Anstieg noch geringer.

Es gibt also keinen inflationären Druck im eigentlichen Sinne des Worts. Das Problem in unserer Debatte ist, dass wir über Jahre ein irreführendes und vereinfachendes Bild geprägt haben: Wir differenzieren nicht zwischen angebotsbedingten Preissteigerungen – bei der die Zentralbank nichts tun kann, da sie ja kein Angebot herbeizaubern kann – und nachfragebedingter Inflation – bei welcher die Zentralbank aktiv werden muss, indem sie auf die Nachfrage einwirkt –. Über Jahre hinweg haben wir sogar fälschlicherweise so getan, als könnte die Zentralbank mit der Geldmenge das Preisniveau diktieren. Wir haben uns nicht die sprachliche Präzision angeeignet, die notwendig wäre, damit alle verstehen: „Wir werden gerade ärmer, weil wegen Putins Krieg die Importpreise steigen. Das ist sch… und die Politik muss denen helfen, die schon vorher knapp bei Kasse waren. Aber die Geldpolitik ist weder verantwortlich für die hohen Preise, noch würde eine strenge geldpolitische Ausrichtung aktuell unseren Wohlstand erhöhen.“.

Im Jahr 2022 gibt es keinen Platz mehr für die „Magier der Geldpolitik“

Der ehemalige Präsident der Notenbank Fed, Alan Greenspan, wurde zitiert mit: „Wenn Sie glauben, mich verstanden zu haben, habe ich mich nicht unverständlich genug ausgedrückt.“ Greenspan gehörte einer Generation von Zentralbankern an, die gerne als Magier bezeichnet wurden. Statt zu erklären, welche Wirkungsmechanismen der Geldpolitik man en detail für richtig hielt, ging es eher darum zu signalisieren, dass da honorige und strenge Männer in der Kommandozentrale der Zentralbank saßen, die sich entschlossen für stabile Preise einsetzten. Greenspan hätte aktuell sicher eine strengere geldpolitische Ausrichtung gefordert („die Preise sind ja um 8 % gestiegen!!“). Aber schon unter seinem Nachfolger Ben Bernanke wurde ein Strategiewandel eingeläutet. In unsere wesentlich aufgeklärtere Zivilgesellschaft des Jahres 2022 passt schlicht das Verständnis von Zentralbankern als Heilpraktikern nicht mehr, die mit homöopathischer Zinssteuerung einen beruhigenden Placeboeffekt erzeugen.

A little more quality conversation, please

Walter Bagehot, einer der ersten Autoren, die die Wirkungskanäle der Geldpolitik über die kurzfristigen Zinsen am Geldmarkt auf die Wirtschaft beschrieb, erklärte schon 1873 folgendes:

„[…] I maintain that the Money Market is as concrete and real as anything else; that it can be described in as plain words; that it is the writer’s fault if what he says is not clear.“2

Auf Deutsch (Hinweis in Klammern von uns):

„[…] ich behaupte, dass der Geldmarkt [über welchen die Zentralbank ihre Geldpolitik umsetzt] genauso konkret und real ist wie alles andere; dass man ihn in genauso einfachen Worten beschreiben kann und dass es der Fehler des Autors ist, wenn unklar ist, was er meint.“

Geldpolitik ist nicht kompliziert. Aber es gibt immer wieder Stimmen, die die Zentralbank zu irgendwelchen Schritten auffordern, die sie nicht erklären. Ob dies aus Trägheit, Unwissen oder mit einer Verschleierungsabsicht unterbleibt, kann man nicht feststellen.

Im Jahr 2022 können wir als Zivilgesellschaft aber durchaus erwarten, dass Zentralbanken evidenzbasierte Politikvorschläge erarbeiten und mindestens gegenüber Fachjournalisten verständlich erklären, welche Mechanismen aus ihrer Sicht für Preissteigerungen verantwortlich sind und über welche Wirkungskanäle geldpolitische Entscheidungen ihrer Ansicht nach zu Stabilität und Wohlstand beitragen sollen. Und der gleiche Anspruch gilt natürlich für alle Menschen, die sich in ihrer Eigenschaft als Wissenschaftler am geldpolitischen Diskurs beteiligen.