25. March 2025

/

/

Geldbrief

Von Schmerz-, Stabilitäts- und Wachstumszinsen

Lesedauer: 14 min

Seitdem das Fiskalpaket angekündigt wurde, sind die Renditen auf deutsche Staatsanleihen merklich gestiegen. Wir analysieren diesen Anstieg im Zinsniveau. Unsere Schlussfolgerung: Es sind vor allem Wachstums- und Stabilitätszinsen, nicht „Schmerzzinsen“, die wir hier sehen.

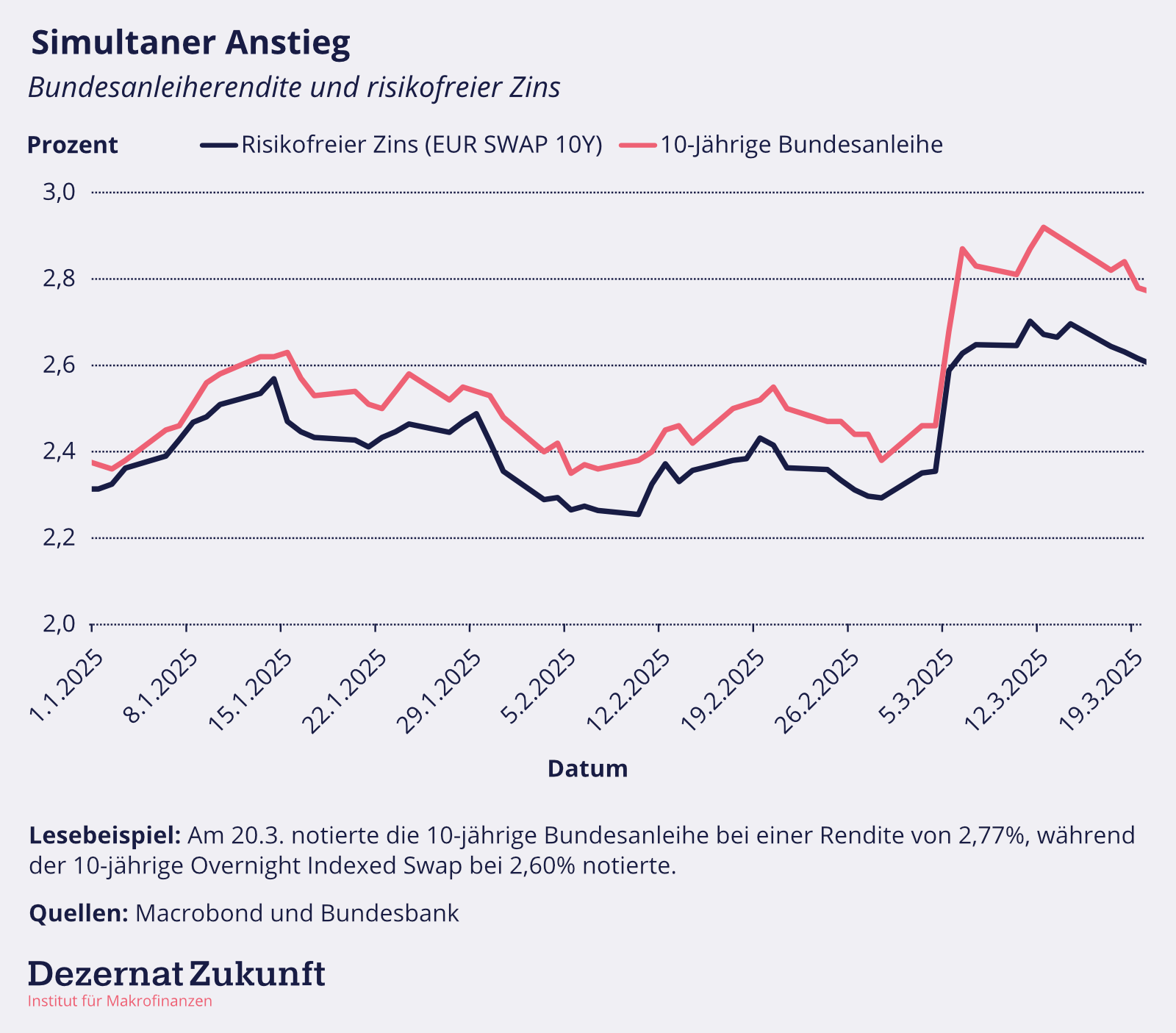

Als das Fiskalpaket am 5. März angekündigt wurde, stiegen die Renditen auf Bundesanleihen um ca. 40 Basispunkte (siehe Abbildung 1). Wie ist dieser Anstieg zu verstehen? Was bedeutet er?

Der risikofreie Zins, nicht die Risikoprämie

In der öffentlichen Anhörung des Haushaltsausschusses am 13. März wurde gefragt, ob hier ein Anstieg der Risikoprämien zu sehen sei. Das ist nicht der Fall. Florian Schuster-Johnson hat diese Frage in einem Papier letzte Woche untersucht. Sein Ergebnis: Der Anstieg geht vor allem auf einen Anstieg der marktimpliziten Zinserwartungen, also der risikofreien Zinsen, zurück. Am Tag der Einigung waren diese für ca. zwei Drittel des Renditeanstiegs verantwortlich (27 von 40 Basispunkten), in der Woche danach sogar für circa 80%. Die verbleibenden 20% sind größtenteils auf eine abschmelzende Knappheitsprämie zurückzuführen, von denen Bundesanleihen aufgrund ihrer geringen Verfügbarkeit profitierten.[1]

Abbildung 1

Was ist der risikofreie Zinssatz?

Hinter dem Renditenanstieg steht also vor allem eine Veränderung des risikofreien Zinses.[2] Woher kommt diese Veränderung? Um das zu verstehen, muss man diesen Zinssatz genauer betrachten.

Üblicherweise wird die sogenannte Euro short-term-rate (€STR) als Maß des risikofreien Zinssatzes im Euroraum verwendet. Das ist der Zins, den Banken an finanzielle Gegenparteien zahlen, wenn diese über Nacht bei ihnen Geld anlegen. Da Banken Zentralbankgeld bei der EZB anlegen und dort den Satz der sogenannten Einlagefazilität erhalten, ist der €STR-Satz üblicherweise leicht unter dem Leitzins, den die EZB in der Einlagefazilität zahlt.[3]

Weil der €STR aber nur für Übernachtgeschäfte gilt, kann man aus ihm nicht direkt ablesen, wo der risikofreie Zins für längerfristige Geschäfte – zum Beispiel über 10 Jahre – steht. Diese Information wird aus weiteren Finanzprodukten abgelesen, sogenannten „Swaps“.[4] Aus diesen lassen sich implizite Markterwartungen über die zukünftige Entwicklung der risikofreien Zinsen ablesen.[5]

Steigen die relevanten Swapsätze, so signalisiert das (vereinfacht gesprochen), dass die Marktteilnehmer Zinserhöhungen der Zentralbank erwarten. Genau das geschah, als das Fiskalpaket angekündigt wurde (siehe Abbildung 1).

Warum erwarten die Märkte, dass die EZB über die nächsten zehn Jahre ihren Leitzins im Schnitt ca. 30 Basispunkte höher halten wird als noch vor Ankündigung des Paketes?

Zentralbanken steigern dann ihre Leitzinsen, wenn sie glauben, dass sonst die Inflation mittelfristig über ihr Ziel hinausschießt. Eine solche Inflationssorge kann aber aus drei sehr unterschiedlichen Gründen resultieren.

Schmerzzinsen

Erstens: ein negativer Angebotsschock. Wenn zum Beispiel eine wichtige Energiequelle oder ein großer Handelspartner wegbricht oder durch höhere Gewalt bestimmte Lieferketten abreißen, können die relevanten Preise nachhaltig steigen. Diese Dynamik ist gerade bei den Eier-Preisen zu beobachten, wo aufgrund eines Vogelgrippeausbruchs in den USA viele Hühner notgeschlachtet wurden.

Auf solche Preisanstiege mit Leitzinserhöhungen zu reagieren ist schmerzlich. Denn Zinserhöhungen reduzieren die Nachfrage in der ganzen Wirtschaft, nicht nur in den akut betroffenen Sektoren. Es ist ein bisschen so, als ob in einer Bäckerei einer von drei Öfen kaputt geht, und das Management daraufhin den gesamten Betrieb – von Einkauf, Lagerung und Logistik bis zu Bäckerstube, Reinigung und Vertrieb – um ein Drittel drosselt, inklusive einer Reduktion der Mitarbeiter. Der Kollateralschaden ist immens.

Ist zu erwarten, dass es in Folge des Angebotsschocks bei einem einmaligen Preisniveauanstieg bleibt, schauen Zentralbanken also in der Regel „durch den Schock“ hindurch: Sie lassen die Leitzinsen und damit die gesamtwirtschaftliche Nachfrage unverändert. In unserer Bäckerei würden die Preise temporär steigen, um die Nachfrage und das (kurzfristig geringere) Angebot in Einklang zu bringen. Der Ofen würde schnellstmöglich repariert. Anschließend ginge es wie vorher weiter. Makroökonomisch: Eine inflationäre Welle schwappt durch das System, aber nachdem sie durch ist, stabilisiert sich die Inflation. Die Kollateralschäden in anderen Sektoren sind minimiert.

Anders ist es, wenn die Gefahr besteht, dass die Inflationsrate längerfristig ansteigt, weil zum Beispiel nach dem Angebotsschock eine Preis-Lohn-Spirale droht. Dann reagieren Zentralbanken mit Zinserhöhungen. Das kann zur Erreichung des Mandates notwendig sein, führt aber zu teils signifikanten Kollateralschäden, vor allem in Form von niedrigerem Wachstum. Es sind also Schmerzzinsen.

Stabilitätszinsen

Ein zweiter Grund für Inflationssorgen kann eine drohende Überauslastung der Wirtschaft sein.

Wenn zum Beispiel ein höheres Staatsdefizit mehr Nachfrage in die Wirtschaft spült, als diese verarbeiten kann, drohen Preissteigerungen in vielen Sektoren gleichzeitig. Es wäre so, als ob unsere Bäckerei von einem Kundenansturm überwältigt zu werden droht. Wie in einem vorherigen Geldbrief von Florian Kern beschrieben:

Die Maschinen für die Produktion sind [dann] alle ausgelastet, der Arbeitsmarkt ist leer gefegt. Die einzige Möglichkeit, die Arbeitgebern bleibt, noch Menschen für eine Anstellung zu finden, ist, noch höhere Löhne zu zahlen, die sie dann wieder mit Preiserhöhungen für Endkunden gegenfinanzieren müssen. Die logische Folge ist eine Lohn-Preisspirale.

Um dieses Szenario abzuwenden, erhöht die Zentralbank die Leitzinsen und drosselt so die Nachfrage. Damit geht sie ihrem Mandat für Preisstabilität nach. Hier kann man also von Stabilitätszinsen sprechen.

Gelingt es dabei, den Zinsanstieg richtig zu kalibrieren, gibt es keine bis geringe Kollateralschäden. In unserem Beispiel würde der Kundenstrom genau auf das Niveau gedrosselt, das die Bäckerei nachhaltig bedienen kann, ohne Mensch oder Material auf Verschleiß zu fahren.

Makroökonomisch wäre eine Verschiebung festzustellen: Aufgrund der höheren Zinsen wären private Investitions- und Konsumausgaben leicht geringer. Dafür würde das höhere Defizit mehr Staatsausgaben ermöglichen. Das Gesamtwachstum bleibt stabil, wenn die Staatsausgaben in etwa so wachstumsförderlich sind wie die privaten Investitions- und Konsumausgaben, die durch die höheren Zinsen gedrosselt wurden.

Wachstumszinsen

Eine dritte Ursache von Inflationssorgen kann erfreulich sein: Zentralbanken können aufgrund von gestiegenen Produktivitätswachstumserwartungen einen Anlass für präventive Zinserhöhungen sehen.

Dieser Mechanismus funktioniert wie folgt: Rechnen Investoren mit stärkerem Produktivitätswachstum, gehen sie von (durchschnittlich) höheren Renditen auf ihre Investitionen aus. Bleiben die Refinanzierungskosten gleich, steigt dann die private Kreditschöpfung: Mehr Projekte erscheinen jetzt profitabel und bekommen ein grünes Licht. Damit steigt die Investitionsnachfrage.

Gleichzeitig rechnen Haushalte aufgrund des höheren erwarteten Produktivitätswachstums mit höheren Löhnen. Das senkt tendenziell ihre Sparneigung, wodurch mehr konsumiert wird.

Durch die höhere Investitions- und Konsumnachfrage kommt es zu mehr Nachfrage als die Wirtschaft kurzfristig verdauen kann, also zu einem Anstieg der Inflation.

Um das zu verhindern, reagiert die Zentralbank auf einen positiven Produktivitätswachstumsschock mit einer Zinserhöhung. Damit federt sie den zu erwartenden Anstieg der privaten Investitionen und der Konsumnachfrage ab. So bleiben die private Kreditschöpfung, die realen Investitionen und die Konsumnachfrage im Rahmen der verfügbaren Kapazitäten.

Es gibt jedoch fortan ein höheres Wachstum: Die gestiegenen Zinsen machen genau die Investitionsprojekte unrentabel, die vorher gerade so rentabel waren. Indem am unproduktiven Ende abgeschnitten wird, wird der Durchschnitt aller Projekte produktiver und profitabler. Es gibt mehr Wachstum.[6] Hier kann man also von Wachstumszinsen sprechen.

Die Signale deuten auf Wachstums- und Stabilitätszinsen

Woran ist zu erkennen, ob ein Zinsanstieg auf Schmerzzinsen, Stabilitätszinsen oder Wachstumszinsen zurückzuführen ist? Aufgrund der zentralen Rolle von Erwartungen sind sowohl makroökonomische Projektionen als auch die Entwicklung von Finanzwerten aussagekräftig.

Für Deutschland und Europa gilt, dass Wachstumserwartungen und Finanzwerte seit Anfang März gestiegen sind. So ist der DAX seit der Ankündigung des Fiskalprogramms um ca. 3 Prozent gestiegen, der Euro hat gegenüber dem Dollar knapp 2 Prozent gewonnen. Vanguard, einer der größten Vermögensverwalter, hob seine Wachstumsprognose im Nachgang des Pakets für die gesamte Eurozone um 0,5 Prozent für 2025 und 0,8 Prozent für 2026. Goldman Sachs steigerte seine Wachstumsprognose für Deutschland um 0,2 Prozent für 2025, 0,5 Prozent für 2026 und 0,6 Prozent im Jahr 2027. Ebenso Bank of America, die nun für Deutschland von einem Wachstum von 1,5 bis 2 Prozent im Jahr 2027 ausgeht, hingegen zuvor längerfristiges Nullwachstum erwartet hatte. Das spricht für Wachstumszinsen.

Neben Wachstumszinsen ist es möglich, dass auch Stabilitätszinsen eine Rolle spielen: Die langfristigen Inflationserwartungen für den Euroraum sind um ca. 0,1 Prozent angestiegen, seitdem das Paket angekündigt wurde.[7] Das spricht dafür, dass ein gewisser Inflationsdruck wahrgenommen wird, für dessen Abwehr die Märkte Leitzinserhöhungen erwarten.

Aus Fiskalperspektive bedeutsam: Solange der Anstieg im Wachstum höher ausfällt als der Anstieg der Zinsen, stärken die zusätzlichen schuldenfinanzierten Investitionen die langfristige Tragfähigkeit der Staatsfinanzen. Anhand der ersten Erwartungen und Prognosen scheint dies für Deutschland der Fall zu sein: Während die Renditen um knapp 0,4 Prozent gestiegen sind, wurden die Wachstumserwartungen um mittelfristig 0,6 bis 2 Prozent nach oben revidiert.

Unsere Leseempfehlungen:

- Nicht unmittelbar in unserem Themenbereich, aber so unfassbar, dass es eine Leseempfehlung wert ist: Die abstruse Geschichte, wie der nationale Sicherheitsberater von Donald Trump militärische Details in einer Signal-Gruppe besprach und ausversehen einen Journalisten dazu einlud.

- Ein ausführlicher Essay von Barry Eichengreen in der Financial Times, in der die Geschichte des US-Dollars und seiner einzigartigen internationalen Rolle bespricht und daraus Schlüsse für die Zukunft zieht.

- Ein weiterer ausführlicher Essay, dieser von Pankaj Mishra im New Yorker, der sich mit der Sozialphilosophie von Jean-Jacques Rousseau beschäftigt und zeigt, wie präzise und vorrausschauend diese bezüglich politischer Phänomene wie Donald Trump ist.

[1] Die Knappheitsprämie für Bundesanleihen ist keine erstrebenswerte Eigenschaft, sondern deutete auf eine fehlende Funktionalität des Bund-Repomarkts hin. Im Bund-Repomarkt können Anleger Liquidität anlegen und erhalten im Gegenzug Bundesanleihen als Sicherheit. Bundesanleihen waren aber so knapp, dass Repozinsen deutlich unterhalb der risikofreien Zinsen lagen, die Banken bei der EZB erhielten. Anders gesagt: Nicht-Banken erhielten deutlich niedrigere Zinsen für risikofreie Geldanlagen, was auf eine Störung der geldpolitischen Transmission hindeutet. Dieser Zustand deutet auf eine Verletzung der sogenannten Friedman-Rule hin, nach welcher die Opportunitätskosten der Geldhaltung den Kosten der Geldschöpfung entsprechen sollten. Die EZB war über diesen Zustand so besorgt, dass die sogar Zinszahlungen auf Konten von Nicht-Banken einführte.

[2] Für eine Erklärung, wie dieser definiert und gemessen wird, siehe Box 1 in Schuster-Johnson (2025, S. 4)

[3] Vor der Finanzkrise hat die EZB die Geldmärkte hauptsächlich mit dem Zinssatz der Hauptrefinanzierungsfazilität gesteuert, also dem Zins, den die EZB von Banken verlangt, die Geld aufnehmen wollen. Diese Art der Geldmarktsteuerung führte zu einer erheblichen Vernetzung von Banken, die aus Finanzstabilitätsgründen heute als suboptimal gesehen wird. Mit dem Abschluss der Überprüfung des operationellen Rahmens hat die EZB erklärt, künftig weiterhin mit dem Satz der Einlagefazilität zu steuern. Da sie gleichzeitig den für Kredite in der Hauptrefinanzierungsfazilität anfallenden Aufschlag auf 15BP reduzierte, spielt die Unterscheidung kaum noch eine Rolle.

[4] Genauer: Overnight Index Swaps, also Swapgeschäfte, bei denen der variable Zins sich auf einen Index von Übernachtgeschäften bezieht.

[5] Swaps sind Tauschgeschäfte, bei denen Handelspartner für die vereinbarte Laufzeit festgelegte gegen variable Zinszahlungen tauschen. Bei einem 10-Jahres Swap auf Basis der €STR bekommt zum Beispiel ein Handelspartner über 10 Jahre stets den tatsächlichen €STR, der von Tag zu Tag und vor allem von EZB-Leitzinsänderung zu Leitzinsänderung variieren kann. Der andere Handelspartner erhält hingegen einen konstanten Zins, der zum Abschluss des Swaps festgelegt wird. Da keiner der beiden Geschäftspartner Geld verlieren möchte, spiegelt der konstante Zins, zu dem das Geschäft abgeschlossen wird, größtenteils die Erwartungen der Märkte über das künftige, von der Zentralbank gesetzte, allgemeine Zinsniveau wider.

[6] Dieses Szenario beschreibt im Wesentlichen einen Anstieg des sogenannten natürlichen oder neutralen Zinssatzes.

[7] Dies deckt sich mit der makroökonomischen Einschätzung von Christine Lagarde im letzten Monetary Dialogue mit dem Europaparlament. So Präsident Lagarde: „my suspicion is that markets are seeing it as a growth increase in the future financed over the course of a long period of time which will improve the output and the potential output of the whole European Union. Is there a little inflation anticipated associated with? – Probably, but not that significant based on our calculations”.

Medienrück- und Veranstaltungsausblick 25.03.25

- Rückblick

- Am 20.02.2025 zitierte Sankei Shimbun Max Krahé zum Ende des deutschen Wachstumsmodells.

- Am 21.02.2025 veröffentlichte Partizan ein Interview mit Max Krahé zu den momentanen Problemen und der Reform des deutschen Wirtschaftsmodells.

- Am 21.02.2025 erschien ein Interview mit Max Krahé zur Bundestagswahl und dem deutschen Wachstumsmodell im Podcast Starta pressarna med Daniel Suhonen der schwedischen Zeitung Aftonbladet.

- Am 05.03.2025 zitierte ntv Florian Schuster-Johnson zur Tragfähigkeit des Fiskalpakets von Union und SPD.

- Am 07.03.2025 war Philippa Sigl-Glöckner anlässlich des Equal Pay Days für ein Interview zu Gast im BR Podcast.

- Am 08.03.2025 erschien ein Interview mit Philippa Sigl-Glöckner bei Media [Abo notwendig] zum Fiskalpaket von Union und SPD.

- Am 09.03.2025 erwähnte Media [Abo notwendig] Philippa Sigl-Glöckner und die vom DZ geschätzten konsumtiven Mehrausgaben in einer potenziellen Koalition von Union und SPD in Höhe von 40 Milliarden Euro.

- Am 10.03.2025 wurden im Table Today Podcast die vom DZ geschätzten konsumtiven Mehrausgaben in einer potenziellen Koalition aus Union und SPD in Höhe von 40 Milliarden Euro erwähnt (Minute 3).

- Am 10.03.2025 wurden im Hauptstadt Briefing von The Pioneer die Berechnungen des DZ zu potenziellen Haushaltslücken in den kommenden Jahren erwähnt.

- Am 12.03.2025 wurde Florian Schuster-Johnson in der Zeit Haushaltslücken in den kommenden Jahren zitiert.

- Am 12.03.2025 wurden Vera Huwe und Niklas Illenseer in der taz zum Aktionsprogramm für die nächste Bundesregierung der CDU-nahen Klimaunion zitiert.

- Am 13.03. zitierte die tagesschau Philippa Sigl-Glöckner zu den Sondervermögen für Infrastruktur und Bundeswehr von SPD, Union und Grünen.

- Am 14.03.2025 zitierte Ihre Vorsorge Philippa Sigl-Glöckners Schätzung des potenziellen Wachstumseffektes des Fiskalpaketes von Union, SPD und Grünen.

- Am 15.03.2025 wurden im Podcast Was jetzt? von Zeit Online Philippa Sigl-Glöckners Buch sowie ein Gastbeitrag von ihr bei Zeit Online zur Schuldenbremse erwähnt.

- Am 15.03.2025 zitierte BR24 Philippa Sigl-Glöckner zur Tragfähigkeit des Fiskalpaketes von Union, SPD und Grünen.

- Am 17.03.2025 diskutierte Leonard Mühlenweg in einer Veranstaltung der Vertretung der Europäischen Kommission mit Tobias Maassen unter Moderation von Louisa von Essen zur Zukunft der europäischen Haushalts- und Fiskalpolitik.

- Am 17.03. diskutierte Philippa Sigl-Glöckner beim Forum New Economy zum Fiskalpaket von Union, SPD und Grünen. Weitere Gäste waren Katharina Beck (Bündnis 90/Die Grünen), Armin Steinbach (HEC Paris), Sebastian Dullien (IMK), und Mark Schieritz (Die Zeit); moderiert wurde von Thomas Fricke. Zudem erschien auch ein Artikel des Forum New Economy zur Diskussion.

- Am 17.03.2025 zitierte Politico Florian Schuter-Johnson zum neuen Sondervermögen für die Bundeswehr.

- Am 17.03. veröffentlichte die Universität Mannheim eine Pressemitteilung zum neuen Forschungsprojekt „Demokratisch legitimierte Fiskalpolitik in Zeiten des Wandels“. An diesem Forschungsprojekt sind neben der Universität Mannheim das DZ sowie die Universität Jena und das Kiel Institut für Weltwirtschaft (IfW) beteiligt. Die VolkswagenStiftung fördert das Vorhaben für fünf Jahre mit bis zu 1,3 Millionen Euro.

- Am 17.03.2025 zitierte Media Niklas Illenseer zur Aufstockung des Klima- und Transformationsfonds (KTF).

- Am 18.03.2025 veröffentlichte der Freitag ein Interview mit Philippa Sigl-Glöckner zur Reform der Schuldenbremse und dem Sondervermögen Infrastruktur.

- Am 18.03.2025 erschien im Einmischen! Politik Podcast eine Folge mit u.a. Philippa Sigl-Glöckner.

- Am 18.03.2025 wurde Philippa Sigl-Glöckner in einem Artikel des WDR zur Notwendigkeit einer differenzierteren Debatte über Staatsverschuldung zitiert.

- Am 19.03.2025 erschien im Surplus [Abo notwendig] ein Gastbeitrag von Philippa Sigl-Glöckner zur Reform der Schuldenbremse.

- Am 19.03.2025 wurde Philippa Sigl-Glöckner von CNBC zum Fiskalpaket von Union, SPD und Grünen sowie der Schuldenbremse interviewt.

- Am 19.03.2025 wurde in der Folge 423 der Lage der Nation Philippa Sigl-Glöckners Vorschlag erwähnt, die deutschen Haushaltsregeln stärker an den europäischen auszurichten.

- Am 20.03.2025 zitierte der Merkur Florian Schuster-Johnson zur Notwendigkeit von Neuverschuldung zur Erzeugung von Wirtschaftswachstum.

- Am 21.03.2025 veröffentlichte Foreign Policy einen Gastbeitrag von Philippa Sigl-Glöckner zur Grundgesetzänderungen bzgl. der Schuldenbremse.

- Ausblick

- Am 08.04.2025 Uhr wird ab 18:30 Uhr Philippa Sigl-Glöckner für ihr Buch „Gutes Geld: Wege zu einer gerechten und nachhaltigen Wirtschaft“ der Hans-Matthöfer-Preis für Wirtschaftspublizistik der Friedrich-Ebert-Stiftung verliehen. Die Preisverleihung kann per Livestream ohne Anmeldung verfolgt werden.

The Geldbrief is our newsletter on current developments in economic, fiscal, and monetary policy. We appreciate your feedback and suggestions. Send it to max.krahe[at]dezernatzukunft.org

Hat dir der Artikel gefallen?

Teile unsere Inhalte