Die Schienenfinanzierung in Deutschland ist kurzfristig angelegt: Mittel werden jährlich politisch neu ausgehandelt oder in revidierbaren Verträgen vorstrukturiert. Das Sondervermögen Infrastruktur und Klimaneutralität (SVIK) stellt temporär mehr Geld bereit, ändert an der geringen Planungssicherheit aber nichts.

Das kostet. Geringe Planbarkeit verteuert Investitionen systematisch: Projekte werden kostenintensiv geplant, bevor ihre Finanzierung gesichert ist; Bauunterbrechungen erzeugen Wiederanlaufkosten; die Bauindustrie investiert nicht in Maschinen und Fachkräfte, solange sie nicht langfristig kalkulieren kann.

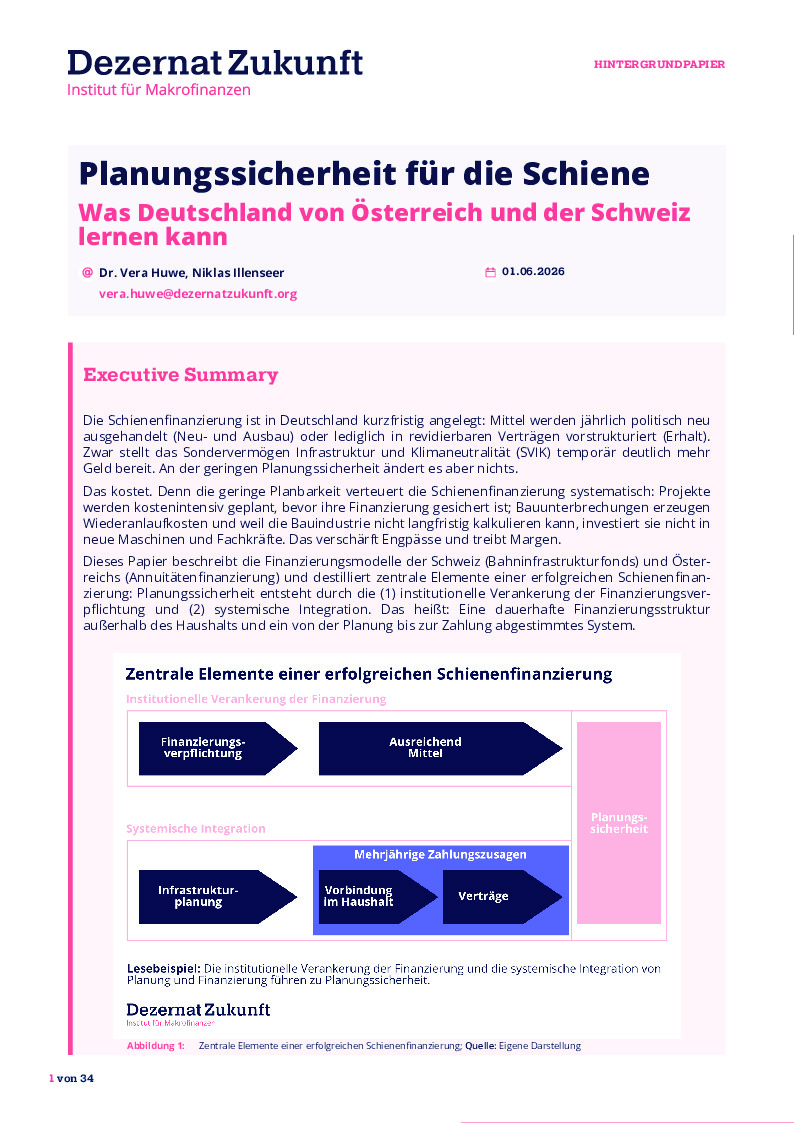

Dieses Papier analysiert die Finanzierungsmodelle der Schweiz (Bahninfrastrukturfonds) und Österreichs (Annuitätenfinanzierung) und destilliert zwei zentrale Elemente einer erfolgreichen Schienenfinanzierung: eine institutionelle Verankerung der Finanzierungsverpflichtung außerhalb des Haushalts und ein konsistent abgestimmtes System von der Planung bis zur Zahlung.

Für Deutschland schlagen wir vor, beide Modelle schrittweise zu kombinieren: zunächst einen kleinen Eisenbahninfrastrukturfonds (EIF) parallel zum SVIK, der zu dessen dauerhafter Nachfolgestruktur heranwächst. Die Annuitätenfinanzierung sichert die Anschlussfinanzierung. Mit einem gut abgestimmten Finanzierungssystem kommt mehr Geld auf der Schiene an.