9. April 2026

/

/

Geldbrief

Iran-Krieg-FAQ: Unsicherheit und Inflationsdruck bleiben

Lesedauer: 9 min

Janek Steitz, Sara Schulte, Levi Henze

Der Iran-Krieg hat die Energiemärkte erschüttert. Eine brüchige Waffenruhe dämpft die Preise vorerst – doch die Verhandlungspositionen beider Seiten sind weit auseinander und die Unsicherheit bleibt hoch. Wir beantworten in diesem Geldbrief die wichtigsten Fragen zu Kriegsgeschehen, Energiepreisen und den wirtschaftlichen Folgen für Europa und Deutschland. Außerdem erklären wir, was die Bundesregierung jetzt (nicht) tun sollte.

Was ist der aktuelle Kriegsstatus?

Am 28. Februar 2026 begannen die USA und Israel ihre Angriffe auf den Iran. Der Konflikt weitete sich rasch zu einem regionalen Krieg aus: Israel startete Mitte März eine Bodenoffensive im Libanon, Iran griff umliegende Golfstaaten an und legte den Schiffsverkehr durch die Straße von Hormus weitgehend lahm. Über 5.000 Menschen wurden bislang getötet, überwiegend im Iran. Vorgestern einigten sich USA, Israel und Iran nach einem Ultimatum Trumps auf eine zweiwöchige Waffenruhe und die Öffnung der Seestraße. Doch die Seestraße bleibt vorerst geschlossen und auch die Waffenruhe wurde bereits verletzt. Am Wochenende sollen Verhandlungen in Pakistan beginnen.

Ist die Waffenruhe der Anfang vom Ende des Krieges?

In der aktuellen Folge der Geldfrage, dem Podcast des Dezernat Zukunft, besprechen wir, warum das nicht gesagt ist. Beide Seiten sind bisher nicht von ihren Maximalforderungen abgewichen. Die USA wollen, dass der Iran die Urananreicherung aufgibt und die Straße von Hormus vollständig öffnet. Der Iran fordert u. a. die Aufhebung der Sanktionen sowie Reparationszahlungen. Außerdem will er die Straße von Hormus kontrollieren und einer Maut unterwerfen. Die aktuelle Position hinsichtlich des Atomprogramms ist unklar, aber der Iran scheint die Urananreicherung fortsetzen zu wollen.

Wie groß ist der Angebotsschock durch die Sperrung der Straße von Hormus?

Normalerweise gelangen rund 20 Prozent des globalen Öl- und Flüssiggas-Angebots durch die Straße von Hormus auf den Weltmarkt. Der Schiffsverkehr ist im Zuge des Krieges um mehr als 90 Prozent eingebrochen (ibid); Flüssigerdgas-Exporte sind komplett zum Erliegen gekommen. Der Netto-Angebotsschock für Rohöl ist mit etwa 10 Prozent etwas geringer, da Teile über Pipelines ans Rote Meer umgeleitet werden, die IEA-Staaten 400 Millionen Barrel Notreserven freigegeben haben und sanktioniertes russisches Öl als Puffer dient. Laut einer BloombergNEF-Analyse sank der Export von Raffinerieprodukten aus dem Golf im März um zwei Drittel. Weitere betroffene Rohstoffe sind Dünger, Helium, Schwefel und Aluminium. Energieinfrastrukturen wurden zunehmend direkt angegriffen – Raffinerien, Gasfelder, Häfen und ein Atomkraftwerk. Die LNG-Produktion steht vollständig still, rund die Hälfte der Ölproduktion wurde gestoppt. Seit Ende März steigt der Schiffsverkehr durch ein iranisches Mautsystem leicht an: Nicht-US-verbündete Schiffe können teils gegen Zahlung passieren.

Wie stark haben Energie- und Rohstoffpreise reagiert?

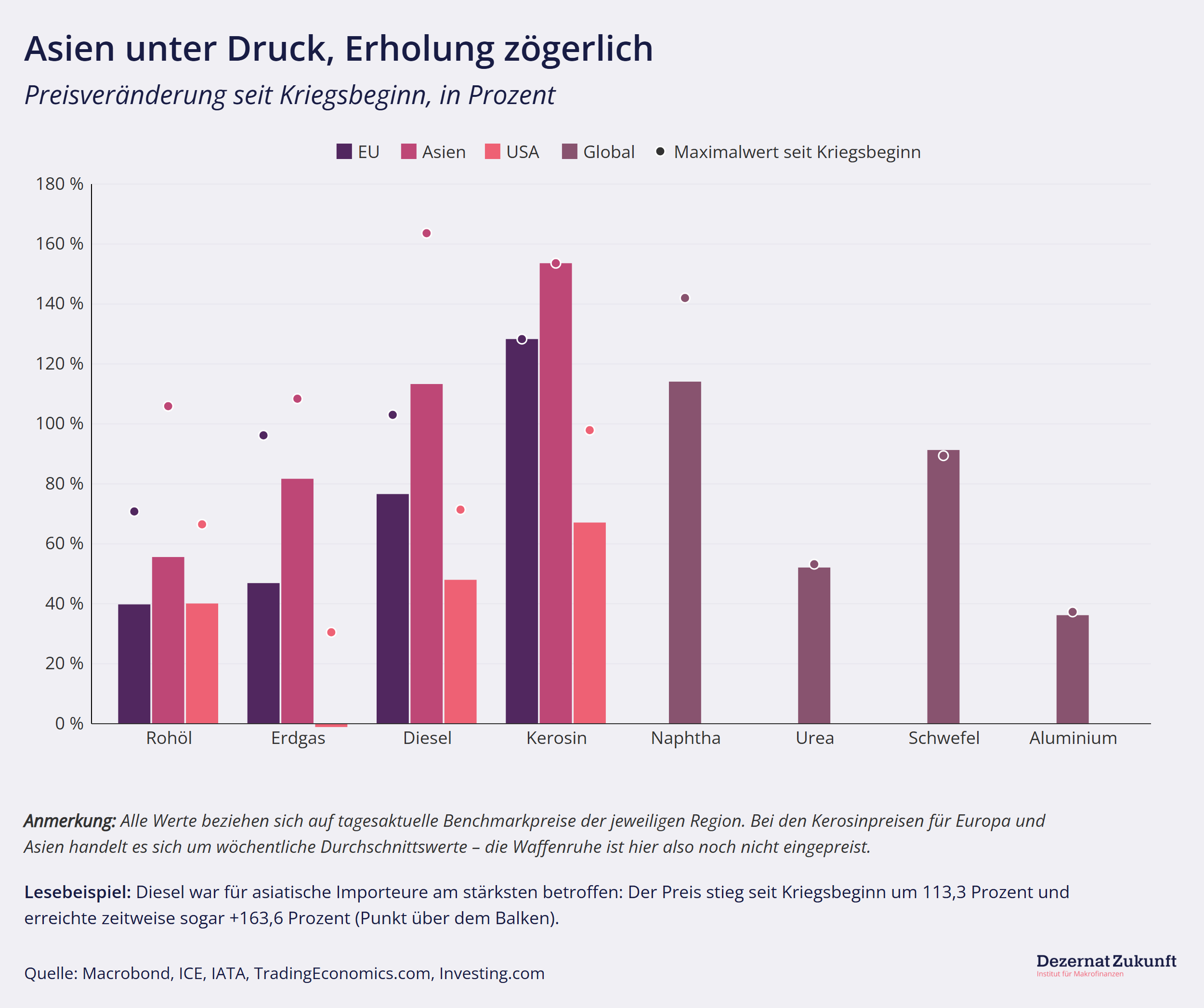

Die Preisreaktionen sind erheblich (siehe Abbildung 1). Der bisherige Preisverlauf seit Kriegsbeginn lässt sich in drei Phasen einteilen: initialer Schock, gradueller Anstieg und ein dramatischer Rücksetzer nach der angekündigten Waffenruhe. Zwei Dynamiken stechen besonders ins Auge: Erstens ist der Preisanstieg von Raffinerieprodukten deutlich stärker als der von Rohöl – auch als „Crack-Spread“ bekannt. Rohöl-Benchmarks für Europa und Nordamerika notierten zuletzt rund 30 Prozent über ihrem Vorkriegsniveau von etwa 70 Dollar je Barrel Ende Februar. Die Preise von Diesel und Kerosin stiegen deutlich mehr: Dieselpreise in der EU liegen über 60 Prozent, Kerosinpreise über 100 Prozent über dem Vorkriegsniveau. Das liegt unter anderem daran, dass Raffinerien nicht beliebig gedrosselt werden können. Zudem bestehen wenige Substitutionsmöglichkeiten, insbesondere bei Kerosin für den Flugverkehr. Zweitens sind die Preissprünge in Asien signifikant höher als in der EU und den USA. Beispielsweise betrug der Spread des Dieselpreisanstieges zwischen Asien und Europa zuletzt fast 100 Prozentpunkte. Das liegt darin begründet, dass der Großteil der Energieexporte aus der Golfregion nach Asien geht und die Knappheit deshalb in Asien größer ist. Erdgas ist ein Sonderfall. Die Preise reagierten scharf in Europa und Asien, während sie in den USA fast unverändert blieben, da sich die US vollständig eigenversorgen kann.

Abbildung 1

Welchen Kriegsfortgang preist der Markt ein?

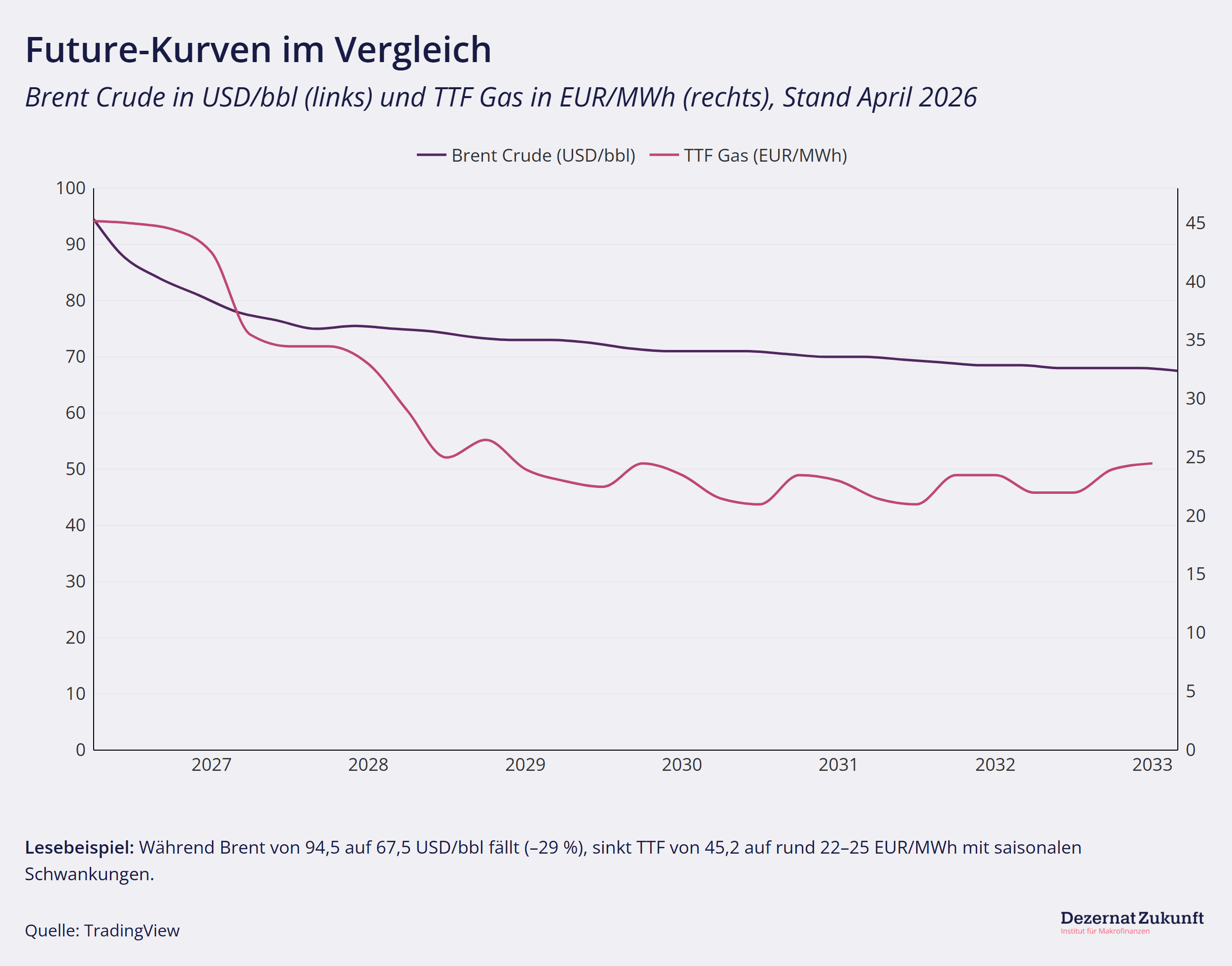

Rohstoffmärkte waren und sind optimistisch, dass die Waffenruhe in ein permanentes Kriegsende führen und die Straße von Hormus graduell wieder geöffnet wird. Zu sehen ist das an Future-Preisen – also den Preisen, die man zahlen muss, um einen Rohstoff zu einem zukünftigen Zeitpunkt zu erhalten. Brent-Futures fallen im weiteren Jahresverlauf erheblich ab und notierten zuletzt bei etwa 80 US-Dollar am Jahresende (siehe Abbildung 2; jeder Chart ist immer nur eine Momentaufnahme). Auffällig ist, dass das Vorkriegsniveau von unter 70 US-Dollar erst nach 2030 erreicht wird. Das kann Ausdruck der Bewertung längerfristiger Schäden an Ölinfrastrukturen oder auch die Einpreisung eines strukturellen Risikopremiums in der Region sein.

Abbildung 2

Das Bild für Erdgas sieht etwas anders aus: Hier fallen die Future-Preise erst in 2027, was damit zu tun hat, dass der Druck auf dem globalen Gasmarkt im Jahresverlauf hoch bleiben wird. Denn im Sommer müssen die Gasspeicher für den Winter aufgefüllt werden und katarische LNG-Kapazitäten haben im Krieg bereits erheblichen Schaden genommen. Ab 2028 notieren die Preise wieder unter Vorkriegsniveau, da insbesondere in den USA neue Exportterminals an den Start gehen, die das Angebot erheblich ausweiten.

Wie hoch könnten Energiepreise steigen, wenn der Krieg weiter eskaliert?

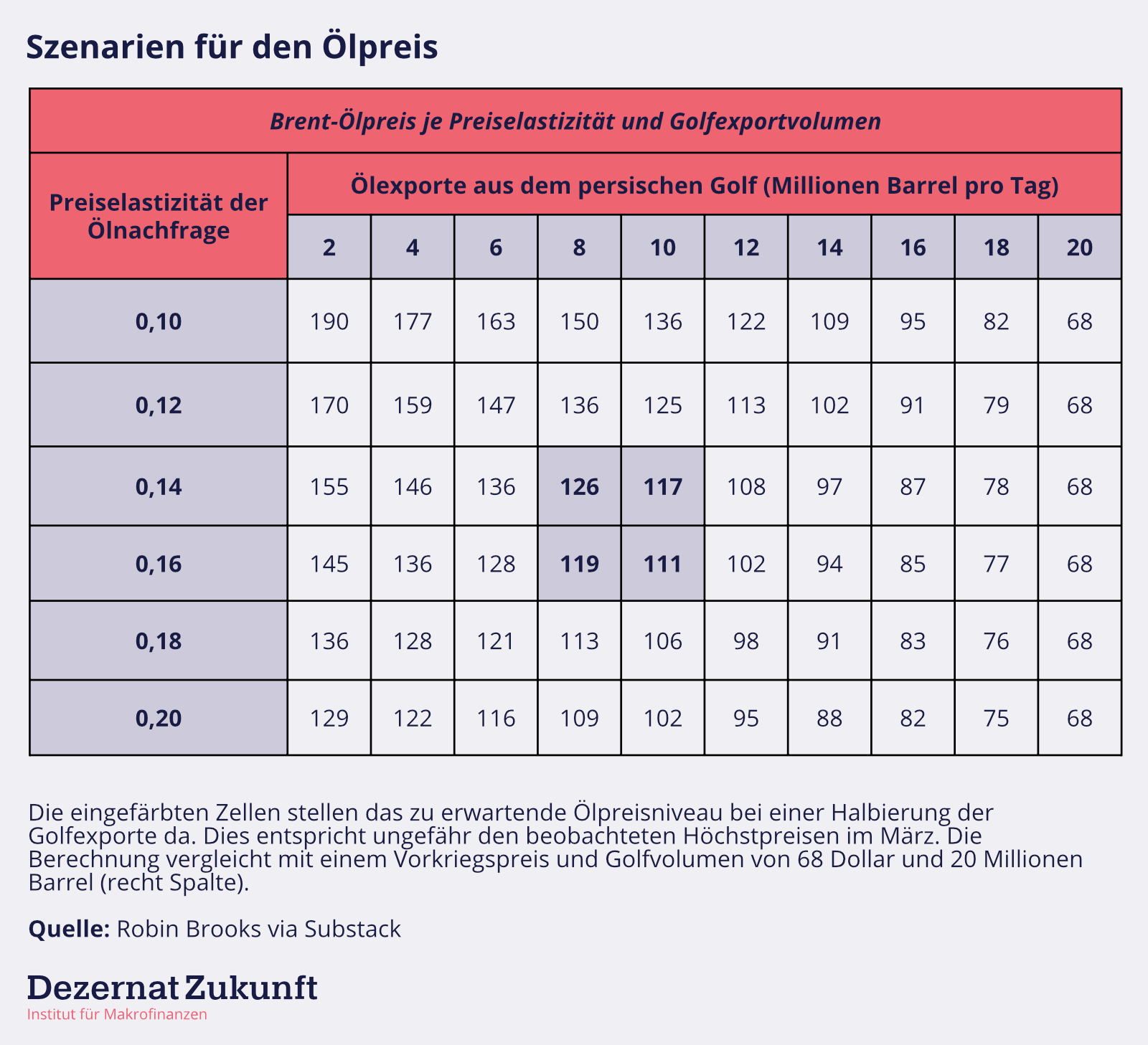

Das ist schwer vorherzusagen, aber eine einfache Überschlagsrechnung mithilfe von Schätzwerten von Preiselastizitäten gibt ein Gefühl für die Größenordnung. Die Preiselastizität der globalen Ölnachfrage liegt bei rund 0,1 bis 0,2. Das heißt, dass ein Preisanstieg von 1 Prozent, die Nachfrage um 0,1 bis 0,2 Prozent reduziert. Im Falle eines Angebotsschocks kann man das Verhältnis umdrehen und fragen: Um wie viel müssen Preise steigen, um einen Nachfragerückgang von X Prozent auszulösen? Tabelle 1 zeigt das Ergebnis für die aktuelle Situation: Die Nettoexporte im März aus dem Persischen Golf betrugen rund 8 bis 10 Millionen Barrel, was einem Rückgang von knapp 10 Prozent des globalen Angebots entspricht. Bei mittleren Elastizitätswerten bedeutet dies Preise zwischen 110 und 130 US-Dollar, was etwa den beobachteten Werten vor der Waffenruhe entsprach. Würde der Krieg eskalieren, und beispielsweise auch Pipelines beschädigt, die derzeit Ölangebot aus dem Golf umleiten, so wären Preise von über 150 US-Dollar denkbar. Für Erdgas und Raffinerieprodukte dürften die relativen Preissprünge im Fall einer Eskalation noch höher sein, da die Preiselastizitäten teils geringer sind als beim Öl.

Tabelle 1

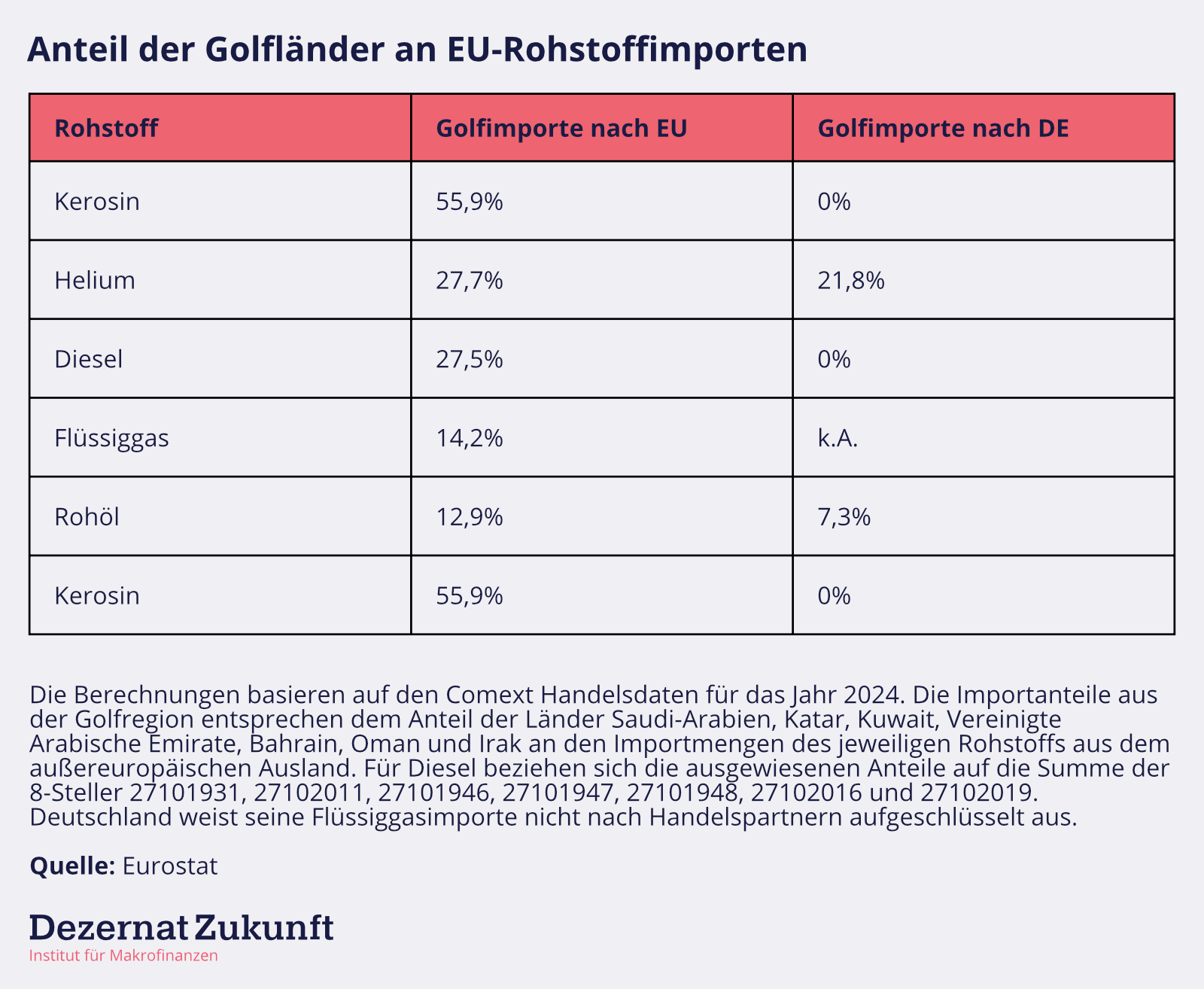

Wie abhängig sind Europa und Deutschland von Rohstoffen aus der Golfregion?

Der Großteil der europäischen Rohöl- und Gasimporte stammt nicht aus dem Persischen Golf (siehe Tabelle 2). Das schützt nicht vor Preisanstiegen, aber mindert unmittelbare Abhängigkeiten. Bei weiterverarbeiteten Produkten ist Europa direkter auf die Golfregion angewiesen. Besonders betrifft das etwa die Kraftstoffe Kerosin und Diesel sowie das Edelgas Helium. Deutschland importiert – abseits von Helium – kaum direkt aus den Golfstaaten. Hier kaschieren die Handelsdaten allerdings größere indirekte Abhängigkeiten: Viele Rohstoffe von außereuropäischen Handelspartnern erreichen Deutschland nicht ohne Umwege, sondern über europäische Umschlagsplätze wie die Häfen in Rotterdam und Antwerpen.

Tabelle 2

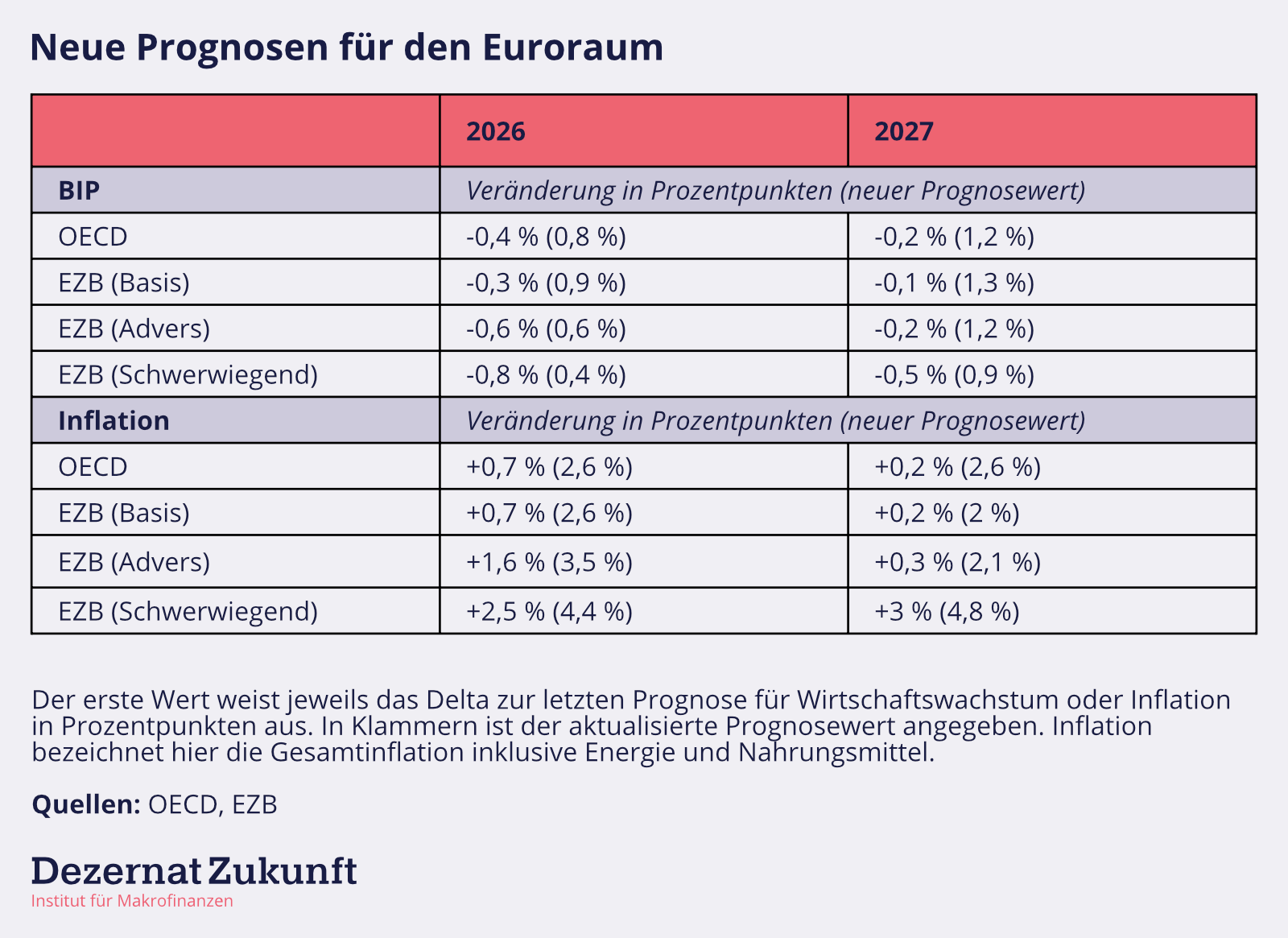

Welche wirtschaftlichen Folgen drohen Europa?

In Europa wird der Krieg gleichzeitig die Inflation anheizen und die Wirtschaft bremsen. Die Europäische Zentralbank geht in ihren neuesten Berechnungen davon aus, dass die Preise dieses Jahr deutlich über das Inflationsziel hinaus steigen werden (Tabelle 3). Wie groß der Schock wird, hängt vom Fortgang des Krieges und den Entwicklungen der Energiepreise ab.

Mithilfe unseres DZ- Inflationsmodells schätzen wir, dass der Nettoinflationsschock des Krieges im günstigsten Fall 0,6 bis 1,1 Prozentpunkte im Jahr 2026 für den Euroraum beträgt, wenn die Waffenruhe nun direkt zu einem permanenten Frieden führt. Im Fall einer Eskalation über den Sommer ist ein Inflationsschock von 2 bis 3,7 Prozentpunkten dieses Jahr möglich.

Bei anhaltenden Spannungen sind neben Preiseffekten auch physische Knappheiten in Europa nicht ausgeschlossen. In den kommenden Monaten könnte das etwa Kerosin oder Diesel betreffen – Produkte, für die es herausfordernd wäre, ausbleibende Lieferungen aus dem Persischen Golf vollständig durch Alternativen zu ersetzen.

Tabelle 3

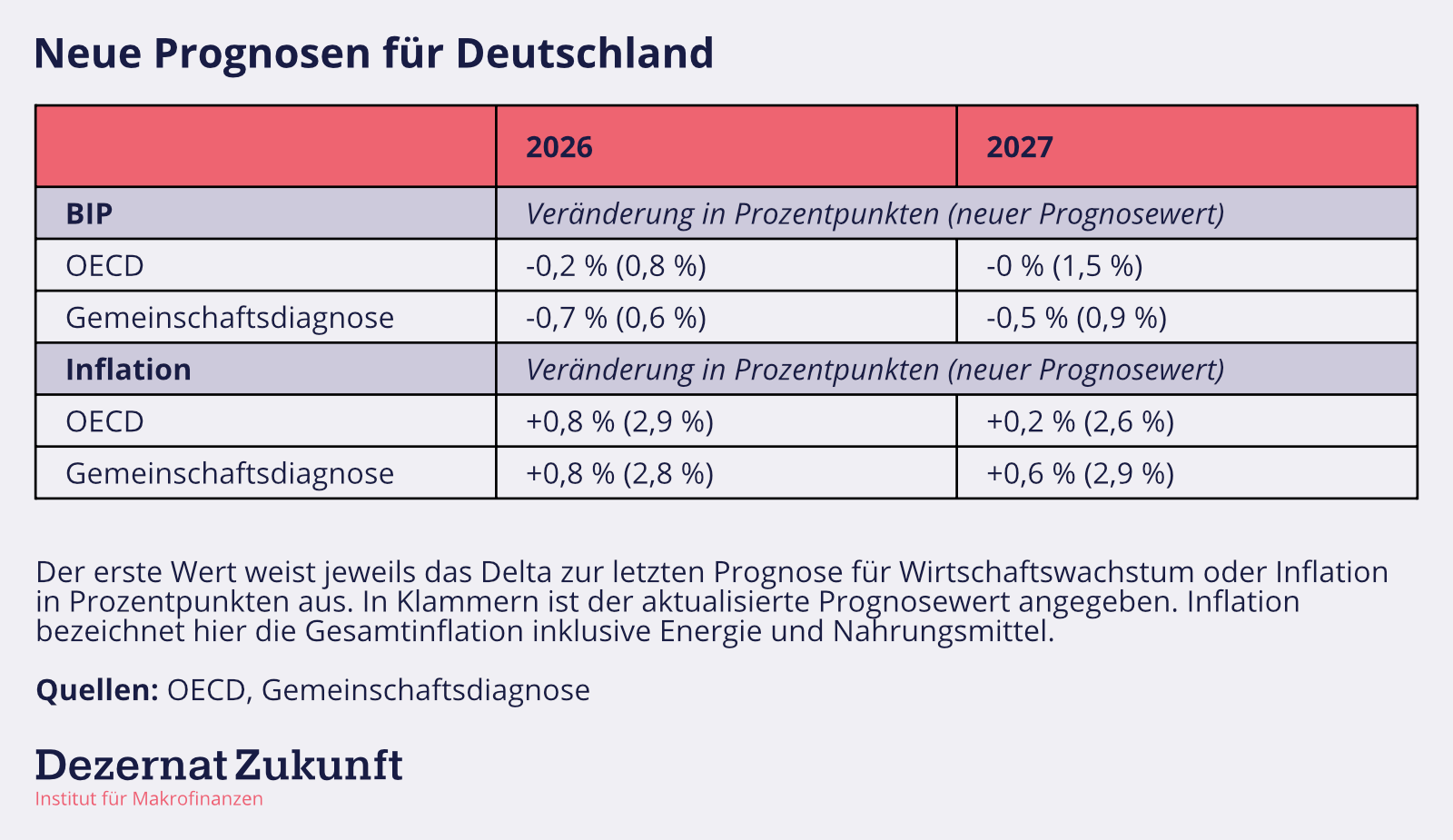

Welche wirtschaftlichen Folgen drohen Deutschland?

Die Folgen des Irankriegs belasten die deutsche Wirtschaft: Die Gemeinschaftsdiagnose hat ihre Wachstumsprognose für 2026 mehr als halbiert; die Inflation könnte auf 2,8 Prozent steigen (siehe Tabelle 4). In einem Eskalationsszenario könnte sie unseren Schätzungen zufolge auf über 5 Prozent steigen.

Zumindest kurzfristig halten wir tatsächliche Knappheiten hingegen für eher unwahrscheinlich. Vorhandene Lagerbestände dürften – auch nachdem die letzten Lieferungen aus dem Golf eingetroffen sind – das Angebot vorerst stabilisieren.[1] Zusätzlich können Deutschlands im EU-Vergleich große Raffineriekapazitäten helfen, Engpässe bei Mitteldestillaten wie Kerosin und Diesel abzuschwächen. Im Falle einer länger andauernden Sperrung der Straße von Hormus dürfte auch Deutschland in physische Engpässe laufen.

Tabelle 4

Was sollte die Bundesregierung jetzt (nicht) tun?

Vier Punkte scheinen uns wichtig: (1) Knappheitspreise wirken lassen, (2) gezielt entlasten, (3) Marktversagen eindämmen und (4) fossile Abhängigkeiten auflösen.

Mit dem Tankrabatt hat die Ampelregierung 2022 den Vorschlaghammer gezückt. Das war teuer und hat vor allem Gutverdiener entlastet. Das jetzt beschlossene Kraftstoffmaßnahmenpaket ist bedachter. Noch besser ist aus unserer Sicht aber das griechische Modell mit fixen, gestaffelten Margenvorgaben. Die Wirkung auf die Benzinpreise bliebe aber auch damit begrenzt. Alles, was kurzfristig die Nachfrage senkt, ohne weh zu tun, ist auch gut (Stichwort: Tempolimit). Viele Staaten haben bereits dramatische Einschnitte beschlossen, Europa könnte sich da solidarischer zeigen. Am wichtigsten scheinen uns strukturelle Maßnahmen zum Lösen der fossilen Abhängigkeit. Das heißt vor allem: Tempo machen bei der Elektrifizierung. Die Senkung der Stromsteuer kann dazu beitragen und gleichzeitig Mehrkosten für Gas und Öl abfedern.

Ein sehr wachsames Auge muss die Bundesregierung außerdem auf die Gasspeicher haben. Wir starten mit relativ wenig Puffer in den Frühling (ca. 23 Prozent Füllstand). Ob Marktteilnehmer ausreichend für den Winter einspeichern, ist bei den aktuellen Marktpreisen unklar. Eine Reaktivierung der Gasspeicherumlage aus der letzten Energiekrise könnte dazu beitragen, die Speicher mit staatlicher Hilfe zu füllen, ohne die Nachfrage zusätzlich anzuheizen.

Unsere Leseempfehlungen:

- Für Datenfüchse unterhält BCA Rersearch ein hervorragendes Dashboard zum Irankonflikt.

- Breugel stellt hier eine gute Übersicht zur Gasversorgungslage in Europa inklusive Politikempfehlungen bereit.

- Eine allgemeine Leseempfehlung geben wir für den Historiker und Analysten Gregory Brew, der sich intensiv mit dem Iran und dem aktuellen Konflikt beschäftigt.

Medienbericht 09.04.2026

Medienerwähnungen und Auftritte

- Rückblick

- Am 20.03.2026 veröffentlichte der vorwärts ein Interview mit Dr. Florian Schuster-Johnson zur vermeintlichen Zweckentfremdung des Sondervermögens.

- Am 27.03.2026 veröffentlichte das Surplus Magazin einen Gastbeitrag von Dr. Florian Schuster-Johnson zu einem möglichen Spritpreisdeckel.

- Am 28.03.2026 erschien bei Table.Media ein Gastbeitrag von Philippa Sigl-Glöckner zu Einsparungen im Bundeshaushalt.

- Am 31.03.2026 berichtete die Zeit exklusiv über die Studie des Dezernat Zukunft zur Wohnungspolitik.

- Am 31.03.2026 berichtete der Spiegel exklusiv über den Bundeshaushaltsmonitor des Dezernat Zukunft. Auch regionalHeute berichtete.

- Am 01.04.2026 wurde Dr. Vera Huwe in einem Reuters-Artikel zur Finanzierung der Bahn zitiert.

Fußnoten

[1] Vor allem für speziellere Rohstoffe sind allerdings kaum aktuelle Daten zu Lagerbeständen öffentlich. In Deutschland sind etwa Heliumspeicherkapazitäten für 48 Millionen Kubikmeter vorhanden – zum Vergleich: Deutschland importierte 2024 rund 7,5 Millionen Kubikmeter des Edelgases (BGR, 2025). Der Füllstand des Speichers bleibt aber unbekannt.

Der Geldbrief ist unser Newsletter zu aktuellen Fragen der Wirtschafts-, Fiskal- und Geldpolitik. Über Feedback und Anregungen freuen wir uns. Zusendung an janek.steitz[at]dezernatzukunft.org

Hat dir der Artikel gefallen?

Teile unsere Inhalte