27. March 2025

/

/

Geldbrief

Haben wir die Kapas?

Lesedauer: 10 min

Das Fiskalpaket ist beschlossen. Die Finanzmärkte haben es gut verdaut. Aber haben wir die realen Kapazitäten, um daraus neue Waren und Dienstleistungen zu machen? Oder gehen die Staatsausgaben am Ende in die Preise? Eine erste Analyse zeigt: für Verteidigung scheinen ausreichend Kapazitäten verfügbar. Bei der Infrastruktur sind hingegen Flaschenhälse absehbar. Eine schrittweise Steigerung der Ausgaben sowie kapazitätssteigernde Maßnahmen werden hier entscheidend sein.

Im letzten Geldbrief analysierten wir die Finanzmarktreaktion auf das Fiskalpaket. Unser Schluss: Höhere Renditen spiegeln vor allem höhere Wachstumserwartungen und die Erwartung, dass die Zentralbank mittels Zinserhöhungen die Preisstabilität wahren wird.[1]

Aber: Märkte können sich irren. Risiken können falsch bepreist sein. Was sagt uns eine direkte Analyse der Inflationsrisiken?

Hierfür werfen wir einen Blick auf die relevanten Sektoren. Große Teile der vom Fiskalpaket ermöglichten Ausgaben gehen voraussichtlich in zwei Bereiche: Infrastruktur, für die das Baugewerbe gebraucht wird, und Verteidigung. Wie ist die Lage dort? Gibt es die Kapazitäten, um mehr Nachfrage zu verarbeiten? Für die Inflation ist das entscheidend. Denn fehlen diese Kapazitäten, so ist es wahrscheinlich, dass neue Aufträge nur die Preise hochtreiben, in der Summe aber nicht zu mehr Bautätigkeit oder Rüstungsproduktion führen.

Verteidigung: Die Kapazitäten sind da

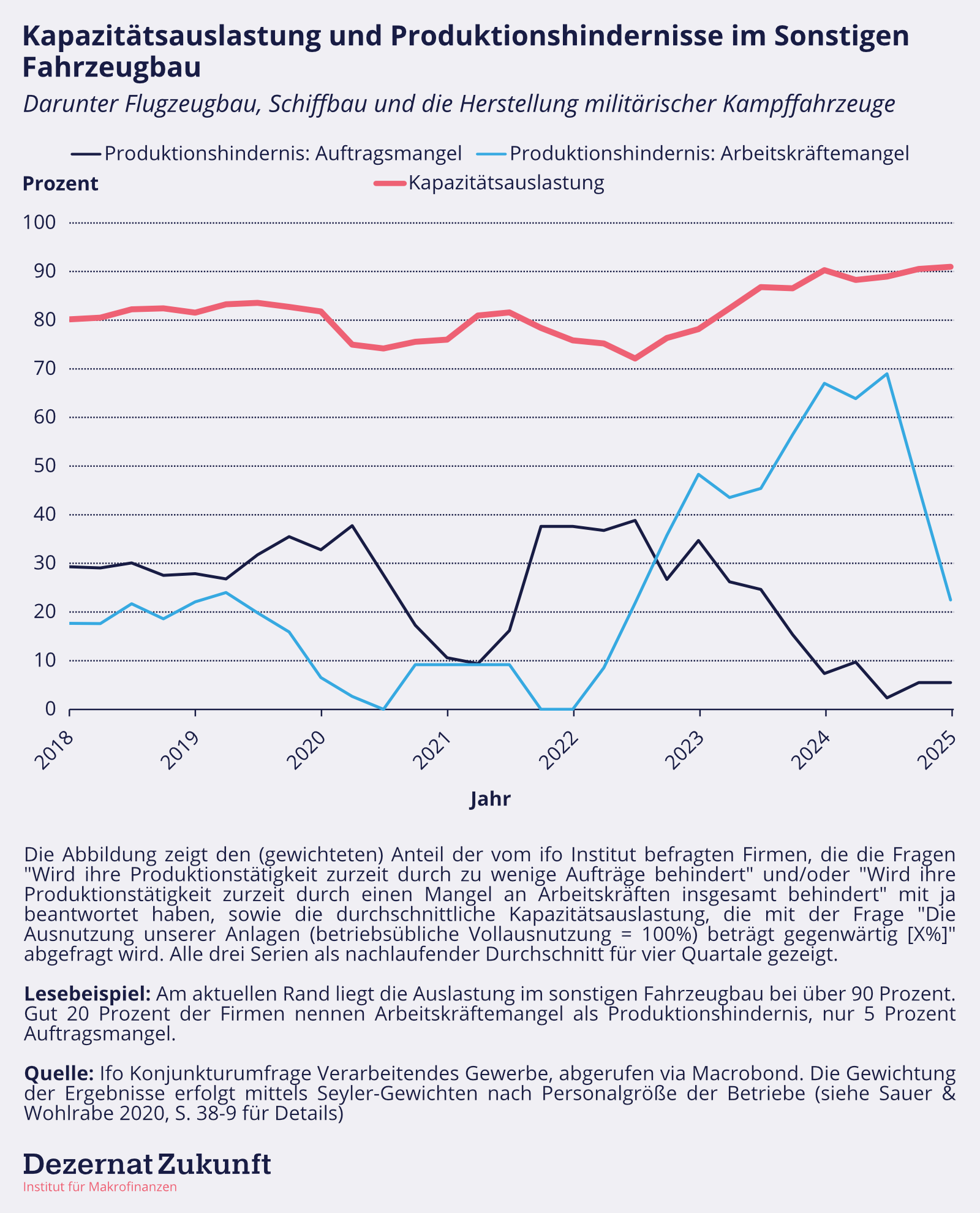

Ein Großteil der Rüstungsindustrie ist eingruppiert im Sektor „Sonstiger Fahrzeugbau“ (nach WZ 2008 Klassifikation: 30), so insbesondere der Flugzeugbau (30.3), der Schiffbau (30.1) und die Herstellung militärischer Kampffahrzeuge (30.4).[2] Dominiert wird der Sektor vom Flugzeugbau, mit gut 50 Prozent des sektoralen Umsatzes, der Beschäftigten und der Lohnsumme.

In diesem Sektor ist die Zeitenwende klar erkennbar (Abbildung 1). Nach 2022 stieg die Kapazitätsauslastung von ihrem historischen Durchschnitt, circa 80 Prozent, auf nun über 90 Prozent. Gleichzeitig melden am aktuellen Rand nur noch fünf Prozent der Firmen einen Auftragsmangel als Produktionshindernis, im Gegensatz zu grob 30 Prozent in der Vor-Corona-Zeit. In den zwei Jahren nach Februar 2022 schoss der Anteil der Firmen, die ihre Produktion aufgrund von Arbeitskräftemangel eingeschränkt sahen, auf knapp 70 Prozent. Dieser Flaschenhals scheint sich aber wieder zu lösen.

Abbildung 1

Welche zusätzlichen Summen könnte der Sektor plausibel absorbieren? Annäherungsmäßig nehme ich an, dass eine Mobilisierung der brachliegenden Kapazitäten eine proportionale (reale) Umsatzsteigerung ermöglichen würde. Angesichts eines Gesamtumsatz von grob 60 Milliarden Euro übersetzen sich die 10 Prozent an ungenutzten Kapazitäten[3] damit in circa 6 Milliarden Euro an möglichem zusätzlichem jährlichen Auftragsvolumen. Ein Anstieg der Verteidigungsausgaben von 2 auf 2,5 Prozent des BIPs würde diese Kapazitäten voll ausschöpfen.[4]

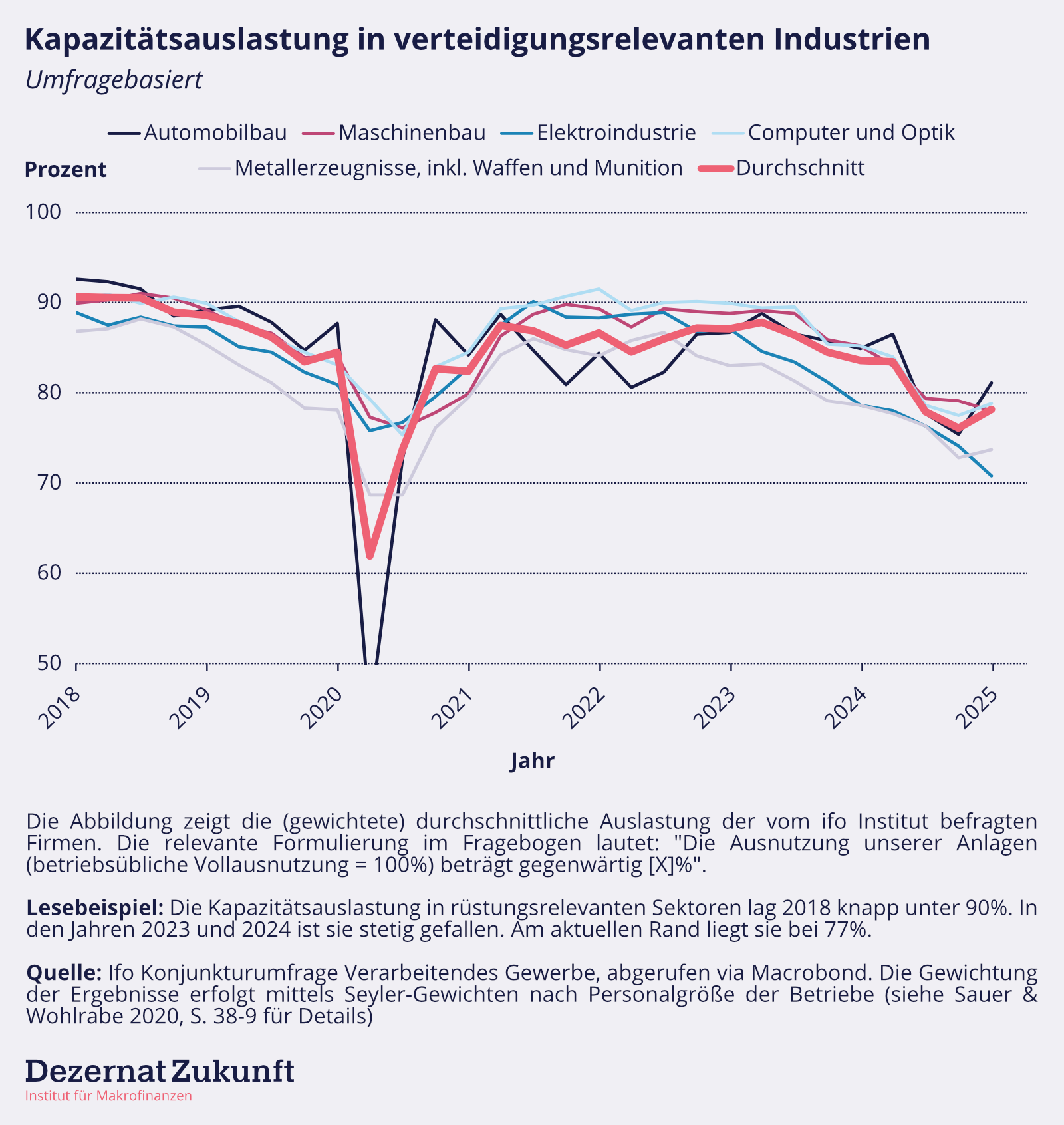

Darüber hinaus ist die Lage in den folgenden fünf rüstungsrelevanten Sektoren entscheidend: die Herstellung von Metallerzeugnissen, inkl. Waffen und Munition (nach WZ 2008 Klassifikation: 25) die Herstellung von Datenverarbeitungsgeräten, elektronischen und optischen Erzeugnissen (26), die Herstellung von Kraftwagen und -teilen (29), der Maschinenbau (28), sowie die weitere Elektroindustrie (27). Dies sind die Sektoren, die die Rüstungsindustrie beliefern und von denen weitere Kapazitäten am ehesten in Richtung Rüstung verschoben werden könnten, sollten die Verteidigungsausgaben deutlich über 2,5 Prozent des BIPs anwachsen.

Diese Industrien sind allesamt unterausgelastet. Während ihre Kapazitätsauslastung 2018 noch in Richtung 90 Prozent tendierte, fiel sie – schon vor Corona – deutlich ab und lag zuletzt bei nur 77 Prozent (Abbildung 1). Damit sind sie gegenläufig zur Entwicklung im Sonstigen Fahrzeugbau. Bei einem Gesamtumsatz von gut 1,2 Billionen Euro pro Jahr (2023, Destatis) liegen hier – unter der gleichen Proportionalitätsannahme – knapp 280 Milliarden Euro an jährlicher Kapazität brach.[5]

Abbildung 2

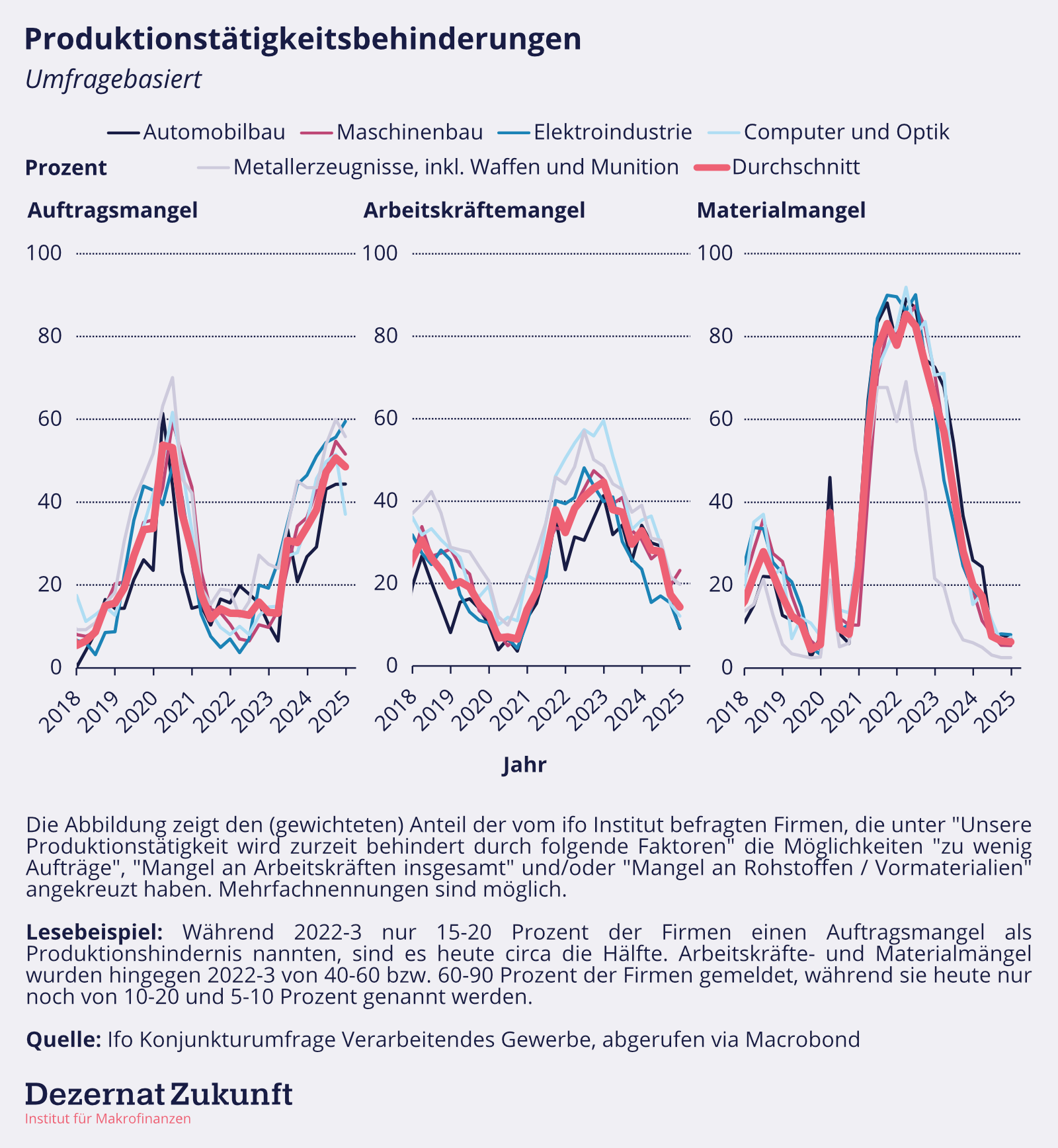

Auch ein Blick auf die von Firmen gemeldeten Produktionshindernisse macht klar, dass hier Kapazitäten zur Verfügung stehen. Sowohl der Arbeitskräfte- als auch der Materialmangel haben zuletzt merklich abgenommen und werden jetzt deutlich weniger oft als Produktionshindernisse gemeldet. Begrenzend wirkt hingegen der Auftragsmangel, der am aktuellen Rand die Produktion von gut 50 Prozent aller Firmen einschränkt.

Abbildung 3

Diese makroökonomische Betrachtung lässt es plausibel erscheinen, dass die deutsche Industrie einen Aufwuchs der Rüstungsausgaben gut verarbeiten könnte. Bleibt er im mittleren einstelligen Milliardenbereich, könnte ihn die bestehende Rüstungsindustrie mit organischem Wachstum verarbeiten. Ginge der Aufwuchs deutlich darüber hinaus, müssten Kapazitäten aus anderen rüstungsnahen Industrien verschoben werden. Angesichts der aktuellen Lage in diesen Sektoren scheint dies möglich und ist in Teilen bereits unterwegs, unterstützt von arbeitsmarktpolitischen Maßnahmen wie den neuen Arbeitsmarkt-Drehscheiben der Bundesagentur für Arbeit.

Infrastruktur: Flaschenhälse absehbar

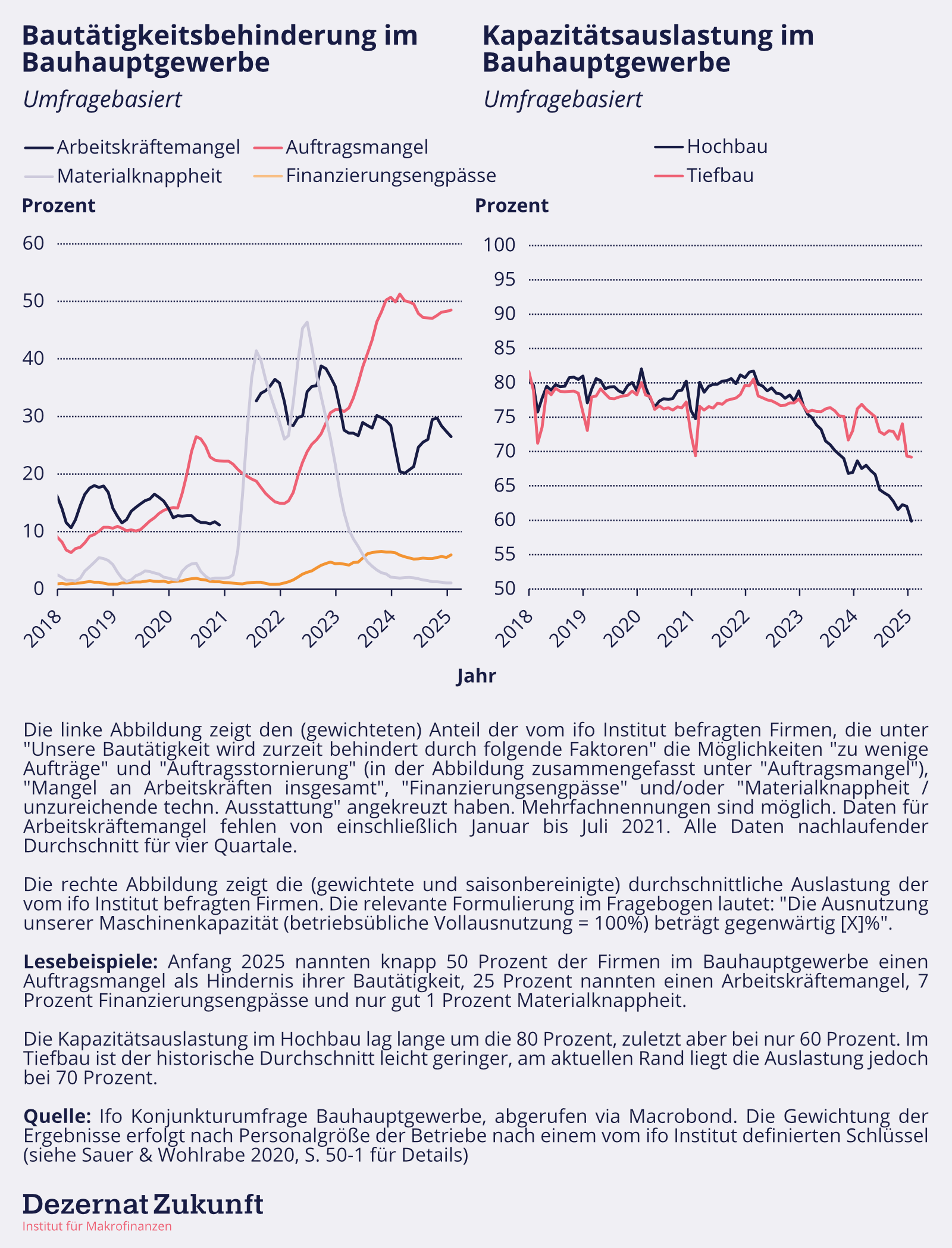

Wie ist die Lage in Bezug auf Infrastruktur? Kann das Baugewerbe ein zusätzliches jährliches Volumen von grob 40 Milliarden Euro verarbeiten?[6] Der aktuelle Umsatz der Branche war zuletzt knapp 190 Milliarden Euro jährlich, davon gut 110 Milliarden Euro im Bauhauptgewerbe und knapp 80 Milliarden im Ausbaugewerbe.[7] Geht man davon aus, dass Infrastrukturausgaben überproportional in das Bauhauptgewerbe fallen, könnte dort eine Aktivitätssteigerung von bis zu einem Drittel notwendig sein.

Ein erster Blick ist dabei vielversprechend (siehe Abbildung 4, links). Das größte Hindernis der Bautätigkeit ist seit Anfang 2023 der Auftragsmangel. Auch wenn immer noch 25 bis 30 Prozent der Firmen über Arbeitskräftemangel klagen und seit Mitte 2022 ein nicht zu vernachlässigender Anteil vor Finanzierungsengpässen steht, suggeriert dies, dass Reserven vorhanden sind und mittels neuen Geldes abgerufen werden könnten.

Abbildung 4

Herausfordernder wird die Lage, wenn man die Größenordnung der abrufbaren Kapazitäten schätzt. Im Hochbau ist die aktuelle Kapazitätsauslastung 20 Prozentpunkte unter ihrem historischen Durchschnitt, im Tiefbau 5 bis 10 Punkte (siehe Abbildung 4, rechts). Klar zu erkennen ist dabei die Zinswende, die seit 2022 die Tätigkeit im Hochbau drosselt, insbesondere den privaten Wohnungsbau. Diese Unterauslastungen implizieren verfügbare Kapazitäten von circa 12 Milliarden Euro im Hochbau, 10 Milliarden Euro im Tiefbau.[8]

Geht man davon aus, dass die Mehrausgaben aus dem Infrastruktursondervermögen sich hälftig auf Hoch- und Tiefbau verteilen, könnte zunächst in beiden Fällen nur grob die Hälfte des verfügbaren Geldes verbaut werden. Ein Ausgabenpfad, der die Infrastrukturinvestitionen in den kommenden Jahren um 20 Milliarden Euro pro Jahr hochfährt, scheint also realistisch. Der Versuch, sofort die vollen 40 Milliarden pro Jahr zu verbauen, würde hingegen mit hoher Wahrscheinlichkeit in die Preise gehen.

Da die Bedarfe im Hochbau tendenziell leicht geringer, [9] die Kapazitäten hingen leicht größer sind, könnte das Tempo dort höher sein. Gerade bei Schienen, Straßen und Brücken ist jedoch ein gradueller Aufwuchs und eine langfristige Planung angezeigt, damit die Mehrausgaben nicht in die Preise gehen und die Unternehmen die Sicherheit haben, in eine Steigerung ihrer Kapazitäten zu investieren. Auch gegen einen drohenden Arbeitskräftemangel müsste präventiv vorgegangen werden, damit die Kapazitäten nachhaltig anwachsen können.

Die Kompatibilität eines solchen Pfades mit den EU-Fiskalregeln, die tendenziell ein Vorziehen von Ausgabensteigerungen anreizen, ist noch zu klären. Sie würde davon abhängen, in welchem Tempo sich die Ausgaben in anderen Bereichen verändern; sowie davon, ob die Regeln und/oder ihre Auslegung in den kommenden Jahren konstruktiv weiterentwickelt werden.

Die Gesamtschau

Die Analyse zeigt: Die deutsche Rüstungsindustrie hat wahrscheinlich ausreichende Kapazitäten, um eine Steigerung der Verteidigungsausgaben auf 2,5 Prozent zu verdauen. Falls geplant wird, deutlich darüber hinauszugehen, wäre es zentral, mögliche Hindernisse für eine Verschiebung von Kapazitäten aus rüstungsnahen Industrien in die Rüstung zu identifizieren und aufzulösen.

Im Bereich der Infrastruktur sind hingegen erhebliche Kapazitätsausweitungen erforderlich, bis das neue Sondervermögen in einem Tempo von mehr als 20 Milliarden Euro pro Jahr verbaut werden kann. Eine schrittweise Steigerung der Ausgaben sowie kapazitätssteigernde Maßnahmen werden hier entscheidend sein.

Offen ist noch, inwiefern der Arbeitsmarkt eine harte Begrenzung für die Umsetzung des Fiskalpakets werden könnte. Einerseits sind erhebliche Reserven bei Frauen und Menschen mit Migrationshintergrund erkennbar; andererseits ist nicht offensichtlich, ob das Tempo, in dem Aus-, Um- und Fortbildungen Menschen in die relevanten Sektoren bewegen können, heute schon ausreichend ist. Hier sind weitere Analysen erforderlich.

Unsere Leseempfehlungen:

- Der Economist hat sich vor drei Wochen mit der Verschiebung von Kapazitäten aus rüstungsnahen Industrien in die Rüstungsindustrie selbst beschäftigt. Seine Schlussfolgerung: Die Verschiebung ist bereits in vollem Gange.

- FragDenStaat hat eine nützliche Sammelseite aufgesetzt, auf der die Verhandlungsergebnisse der Arbeitsgruppen der Koalitionsverhandlung veröffentlicht werden, sowie Links zur Zusammensetzung der Verhandlungsgruppen und zum Zeitplan zur Verfügung gestellt werden.

- Piero Cipollone, Mitglied des EZB Direktoriums, hat Mitte Februar eine wichtige Rede zur Verkürzung der EZB-Bilanz Er zitiert darin EZB-Forschung die schätzt, dass die Ankaufprogramme APP und PEPP auf ihrem Höhepunkt 2021 die Risikoprämien auf 10-jährige Staatsanleihen im Euroraum um knapp 180 Basispunkte reduziert haben. Mit dem Abbau dieser Programme wird der Effekt bis Ende 2025 auf unter 80 Basispunkte abschmelzen.

[1] Zwar erwarten die Finanzmärkte auch einen leichten Anstieg der Inflation, doch mit 0,1 Prozent fällt dieser moderat aus.

[2] Der Bau von Schienenfahrzeugen (30.2) wird ebenfalls dem Sonstigen Fahrzeugbau zugeordnet, ebenso die Herstellung von Motorrädern (30.91) und Fahrrädern (30.92). Diese machen zusammen ca. 25 Prozent der Umsätze, Beschäftige und Lohnsumme im Sektor aus, wobei der Schienenfahrzeugbau allein für ca. 20 Prozent verantwortlich ist.

[3] Hier ist die genau Formulierung im Fragebogen der ifo-Konjunkturumfrage Verarbeitendes Gewerbe relevant. Diese lautet: “Die Ausnutzung unserer Anlagen (betriebsübliche Vollausnutzung = 100%) beträgt gegenwärtig [X]%”. Es wird also bewusst nicht nach der Auslastung relativ zur absolute Vollauslastung gefragt wird (die wahrscheinlich nur unter Verschleiß und kurzfristig erreicht werden kann), sondern relativ zur betriebsüblichen Vollauslastung. Damit kann ist eine Auslastung von 100 Prozent durchaus vorstellbar.

[4] Ein solcher Aufwuchs entspräche 22 Milliarden Euro in absoluten Zahlen. Die Aufteilung von Verteidigungsausgaben auf Personal, Betrieb und Material liegt im historischen Schnitt bei circa 50 Prozent Personal, 20 Prozent Betrieb, 30 Prozent Material, so dass ein Aufwuchs von 22 Milliarden Euro ca. 7-11 Milliarden Euro an zusätzlichen Beschaffungsausgaben implizieren würde (je nachdem, welcher Anteil an Betriebskosten auf die Beschaffung von Militärgütern entfällt, z.B. Munition und bestimmte Ersatzteile, und wie viel auf zivile Güter, z.B. Treibstoff und medizinisches Material). Im historischen Durchschnitt entfallen grob 80 Prozent der Beschaffungsausgaben auf deutsche Firmen. Dies impliziert ein zusätzliches Auftragsvolumen von 6-9 Milliarden Euro.

[5] Selbst wenn – entgegen der relevanten Formulierung im Fragebogen, siehe Fußnote 3 – die realistische Maximalauslastung bei 90 Prozent der Kapazitäten läge (so dass nur gut 150 Milliarden Euro an Kapazitäten brachlägen), und von diesen wiederum nur 10 Prozent geeignet wären, um innerhalb von ein bis zwei Jahren tatsächlich Rüstungsgüter zu produzieren, würde dies die verfügbaren realwirtschaftlichen Kapazitäten also vervierfachen, von 5 auf 20 Milliarden Euro.

[6] Dies entspräche einem Abfluss des neuen Sondervermögens über 12 Jahre.

[7] Das Bauhauptgewerbe erfasst den Rohbau von Gebäuden (Hochbau) sowie den Bau von Straßen, Schienen, Brücken, Tunneln, usw. (Tiefbau). Das Ausbaugewerbe umfasst im Wesentlichen die Innenausstattung von Gebäuden, darunter die Klempnerei, die Gas-, Wasser- und Elektroinstallation, Glaser-, Maler-, Lackier und Tapezierarbeiten und Fußboden-, Fliesen- und Plattenlegerei.

[8] Die jährlichen Umsätze in Hoch- und Tiefbau lagen 2024 bei circa 40 bzw. 50 Milliarden Euro. Nimmt man an, dass bei ausreichender Nachfrage die Auslastung in beiden Bereichen bis auf 90 Prozent gesteigert werden könnte – hier erneut der Hinweis, dass die ifo Konjunkturumfrage die Auslastung im Vergleich zur betriebsüblichen Vollausnutzung abfragt, wobei die Frage im Bauhauptgewerbe nur auf Maschinen abstellt –, so wären im Hochbau circa 30 Prozentpunkt an Kapazitäten abrufbar, im Tiefbau circa 20. Dies entspricht 12 und 10 Milliarden Euro.

[9] In unserer Bedarfsschätzung (Heilman et al. 2024) ist die Verteilung genau hälftig, wenn man die Posten Bahn und Straßen (Tiefbau) mit den Baubedarfen bei Kitas, Schulen, Universitäten, Krankenhäusern und im sozialen Wohnungsbau (Hochbau) vergleicht. Zählt man allerdings den Posten ÖPNV zum Tiefbau (was in voller Größe eine Überschätzung wäre, da ein erheblicher Anteil dieses Posten auf Betriebskosten und die Beschaffung von Bussen und Straßenbahnen entfällt) wäre die Verteilung 43 Prozent Hochbau, 57 Prozent Tiefbau. Eine plausible Verteilung der Bedarfe auf Hoch- und Tiefbau liegt also zwischen 50-50 und 43-57.

The Geldbrief is our newsletter on current developments in economic, fiscal, and monetary policy. We appreciate your feedback and suggestions. Send it to max.krahe[at]dezernatzukunft.org

Hat dir der Artikel gefallen?

Teile unsere Inhalte