Es gibt ein englisches Sprichwort: „Play stupid games, win stupid prizes“. Auf Deutsch: Wer blöde Spiele spielt, gewinnt blöde Preise. Denn manche Spiele, Wettbewerbe, Projekte oder Ziele sind so unsinnig, dass selbst die, die sie gewinnen oder erreichen, am Ende verlieren.

Mit dieser Linse blicken wir zurück auf das Jahr 2024. In den letzten zwölf Monaten zeigte sich, dass in der Finanzpolitik immer noch zu viel Energie vergeudet wird, um unsinnige Ziele zu erreichen. Dazu gehört insbesondere eine niedrige Schuldenquote. In Zeiten wie unseren ist dies fatal: Existenzielle Herausforderungen türmen sich auf. Jedes Joule Energie sollte für ihre Bewältigung genutzt werden.

Schiefe Risikoabwägung …

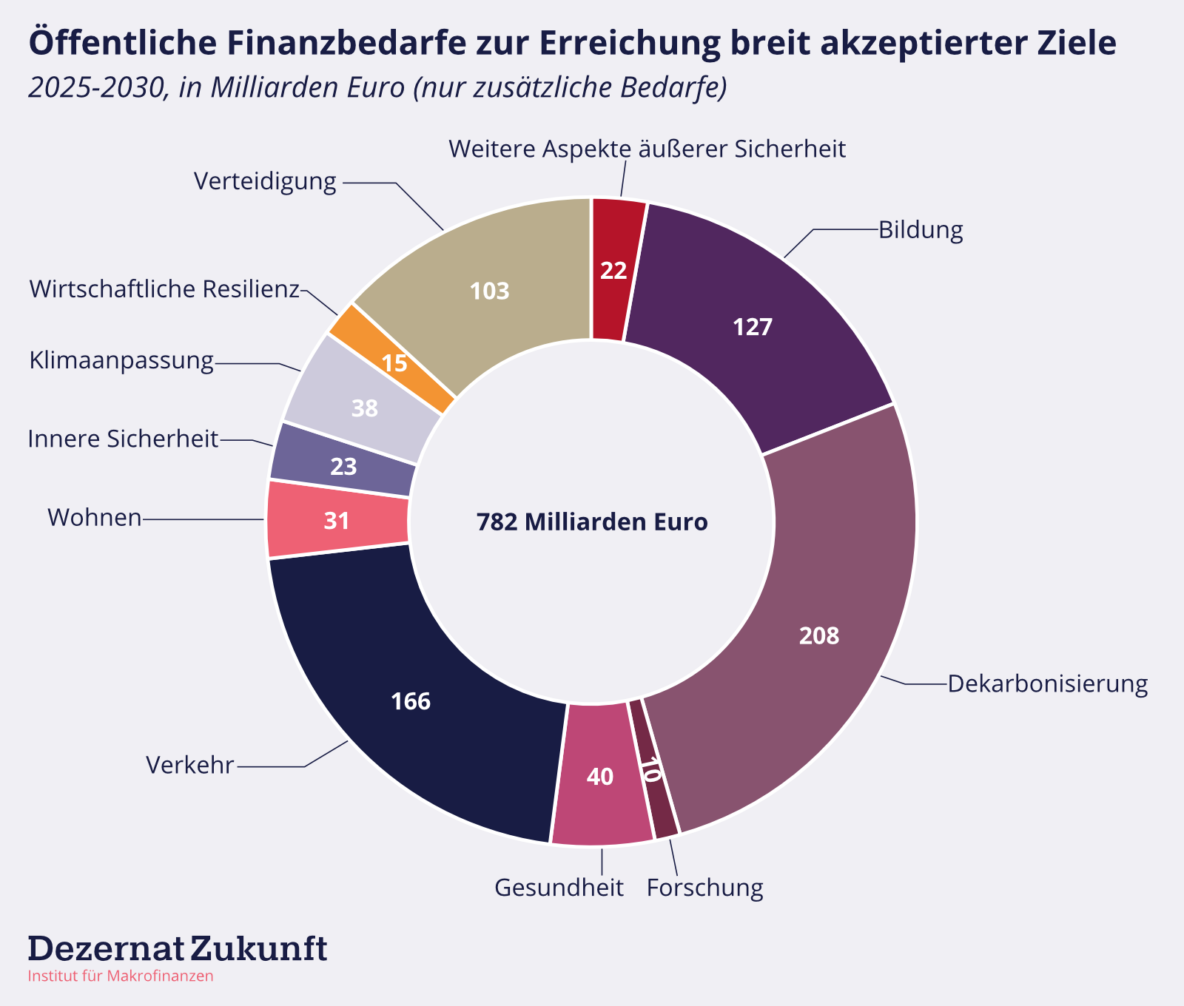

Unsere größte Studie dieses Jahr war eine Abschätzung der öffentlichen Mehrbedarfe für Sicherheit, Nachhaltigkeit und eine lebenswerte Zukunft in Deutschland. Unser Ergebnis: 782 Milliarden Euro. Davon entfallen drei Viertel auf die Felder Verteidigung, Bildung, Verkehr und Dekarbonisierung (Abbildung 1). Diese Ergebnisse decken sich mit denen ähnlicher Studien. Sie zeigen, wie weit wir von einer zukunftsgerechten Finanzpolitik heute entfernt sind.

Eine zukunftsgerechte Finanzpolitik ist nie einfach. Es geht immer um Abwägungen, Risiken müssen eingeschätzt und austariert werden. Das ist schwierig: Zinskosten, Inflation, Wachstum, Emissionen, die innere und äußere Sicherheit, der gesellschaftliche Zusammenhalt und die Legitimation unserer demokratisch-freiheitlichen Grundordnung – um nur die wichtigsten zu nennen – sind individuell komplex, kausal verbunden und normativ schwer aufzuwiegen.

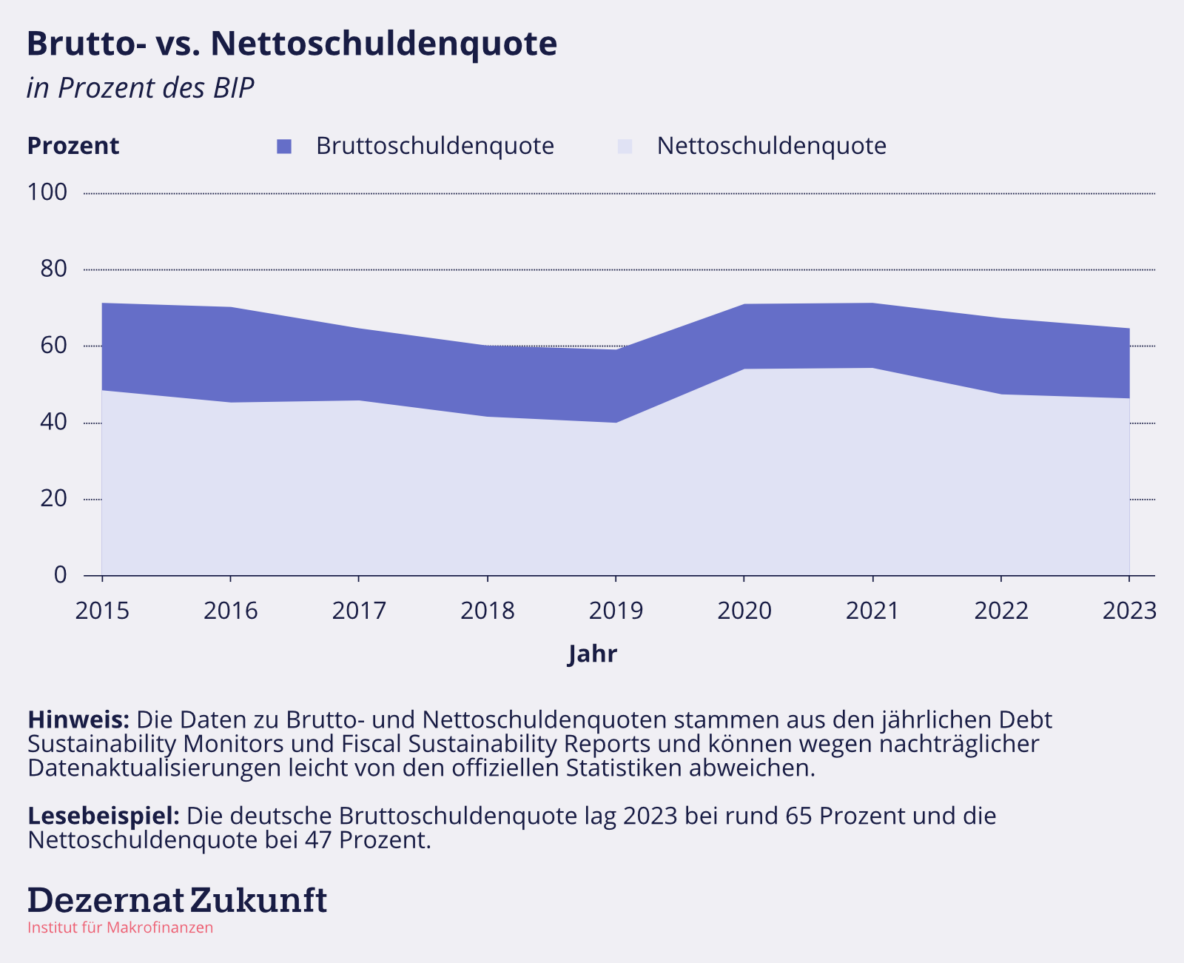

Aber die Risikoabwägung, die die deutsche Finanzpolitik heute trifft, weist erhebliche Schlagseite auf. Finanzielle Risiken gehen wir fast keine ein. Trotz Wumms, Doppelwumms und Bazooka hat Deutschland die niedrigste Schuldenquote der G7-Länder. Selbst die Maastricht-Schuldenquote von 60%, eine notorisch unter-begründete Zielgröße, wird die Bundesrepublik auf jetzigem Kurs bald erreichen. Bereinigt man sie nur um das finanzielle Vermögen des Staates, so liegen wir längst weit darunter, wie wir im Mai zeigten (Abbildung 2).

Realwirtschaftlich und in Bezug auf Sicherheit und Dekarbonisierung segeln wir hingegen hart am Wind. In Deutschland stürzen Brücken ein; die Sektoren Verkehr und Gebäude reißen regelmäßig ihre Klimaziele (die daraufhin abgeschafft wurden); die Bahn wird international verspottet; die Bildung und Ausbildung der nächsten Generation schleift; und unsere Verteidigungsfähigkeit hängt auch in Zukunft an einem Bündnispartner, dessen Zuverlässigkeit von Wahl zu Wahl abnimmt. All dies sind Versäumnisse, die nicht ausschließlich, aber doch maßgeblich, auf einen politisch herbeigeführten Geldmangel zurückzuführen sind.

… aufgrund eines verzogenen Rahmens

Wie kann es zu einer solchen Unwucht kommen? Sie besteht seit Jahren, aber verschärft wurde sie durch das Urteil des Bundesverfassungsgerichts vom 15. November 2023. Indem es die Überführung von Corona-Geldern in den KTF für unzulässig erklärte und der Ampelregierung 60 Milliarden Euro an fiskalischem Spielraum entzog, verschärfte es den finanziellen Druck.

Das Jahr 2024 wurde anschließend von Debatten dominiert, die den Blick auf Nachkommastellenbeträge des BIPs fokussierten, unerhörte Mengen politischer Energien verschlungen und eine Mischung aus Einsparungen und haushaltstechnischen Lösungen produzierten, die in keinem Verhältnis zum verwendeten politischen Kapital standen. Auch wenn ein Nachtragshaushalt für 2024 und ein Regierungsentwurf für den Haushalt 2025 gelangen, brachen diese Debatten das Genick der Ampelregierung.

Das Bundesverfassungsgericht hat dabei nur seinen Auftrag erfüllt. Auch wenn es politische und volkswirtschaftliche Komplikationen verursachte: Es interpretierte die Verfassung auf nachvollziehbare Art und Weise. Weniger nachvollziehbar fanden wir die dogmatische Auslegung der Schuldenbremse durch Christian Lindner, gerade nachdem er und seine Partei sich zu Beginn der Legislatur noch offener zeigten. Doch angesichts der Existenzängste, die laufende Umfragen und die 5%-Hürde in der Parteiführung der FDP verursachten, hatte auch dieses Verhalten eine Binnenlogik.

Die Wurzel des Übels liegt stattdessen in der Natur unserer heutigen Fiskalregeln. So, wie sie heute geschrieben und ausgelegt sind, lenken sie die Aufmerksamkeit auf Nebenschauplätze und weg von den eigentlichen Herausforderungen. Dies trägt maßgeblich zu der schiefen Risikoabwägung bei, die oben angesprochen wurde. In drei Aspekten wird dies besonders greifbar.

Erstens: Die Schuldenbremse im Grundgesetz legt den Fokus darauf, das konjunkturbereinigte Defizit auf 0,35% des BIPs zu begrenzen. Die einfachgesetzlich festgelegte Methodik der Konjunkturbereinigung stellt zudem auf die Trends der Vergangenheit ab. Was aber, falls es in der Vergangenheit systematische Unterauslastung gab, zum Beispiel weil das Arbeitsmarktpotenzial von Frauen nicht vollständig ausgeschöpft wurde? Anstatt Anreize zu setzen, die Wirtschaft konsequent an die Vollauslastung zu bringen, bestraft dies das Übertreffen vergangener Trends und das Unterschreiten einer gewissen Mindestarbeitslosigkeit. An der Berechnung der Konjunkturkomponente wurde zwar letztes Jahr gedreht, aber diese Probleme wurden nicht gelöst.

Zweitens: Selbst mit einer angemessenen Konjunkturbereinigung wäre unsere Fiskalregel dort blind, wo es heute besonders zählt: beim Thema Wachstum. Neuverschuldung für produktive Ausgaben stärkt die langfristige Nachhaltigkeit der öffentlichen Finanzen, wenn sie mehr für die Haben- als für die Soll-Seite der öffentlichen Finanzen tun. Indem unsere aktuelle Fiskalregel diesen Effekt ignoriert, schafft sie einen falschen Zielkonflikt zwischen Wachstum und finanzieller Nachhaltigkeit.

Dieser Zielkonflikt kann ein Stück weit aufgelöst werden, indem von sogenannten finanziellen Transaktionen Gebrauch gemacht wird. In geringem Ausmaß wurde dies bereits im Regierungsentwurf für den Haushalt 2025 gemacht.

Doch selbst dann greift eine dritte Beschränkung: Die Deckelung der Schuldenquote auf 60%, festgehalten in den europäischen Fiskalregeln. Schuldenquoten sind eine per se problembehaftete Zielgröße für finanzielle Nachhaltigkeit, wie Philippa in ihrem Buch Gutes Geld beschreibt. Sie schaffen Anreize zu Unterinvestitionen und für (teurere) private Vorfinanzierung, zum Beispiel für öffentliche Infrastrukturprojekte.

Ein Beispiel dafür sind die Übertragungsnetze. Werden diese privat vorfinanziert, verursacht dies höhere Kapitalkosten, die über höhere Netzentgelte an Kunden weitergegeben werden. Das Ergebnis sind höhere Kosten, niedrigere Produktivität, weniger Wohlstand und mehr Inflation. Wie das günstiger ginge, haben Axel Kölschbach und Janek Steitz vorgerechnet.

Die großen Fragen drängen

Der aktuelle fiskalische Rahmen zielt also darauf, dass wir die Trends der Vergangenheit (inkl. Niedrigwachstum seit 2017 und historisch niedrigere Frauenerwerbsquote) in Beton gießen; dass wir wachstumssteigernde Investitionen eichhörnchenhaft vom Munde absparen müssen und sie so oft auf den St. Nimmerleinstag verschieben; und dass wir ein Wachstumsmodell fortsetzen, dessen geopolitische Grundlage sich in den letzten Jahren in Luft aufgelöst hat. Sie verhindern, dass wir den fiskalischen Spielraum nutzen, den wir aus ökonomischer Perspektive haben.

Kein Wunder also, dass das Jahr 2024 von unproduktivem Streit dominiert war. Solange diese Regeln gelten, kann man fairerweise auf ihre Einhaltung pochen. Wir leben in einem Rechtsstaat. Andererseits kann man ihre negativen Konsequenzen bemängeln, denn diese sind real und zunehmend gefährlich. Beides ist legitim. Das absehbare Ergebnis sind technische Debatten über den rechtlichen Spielraum, den es innerhalb der Regeln gibt. An denen haben wir uns rege beteiligt. Doch sie sind energiezehrend und oft nur für Fachkreise nachvollziehbar.

Dieser Zustand ist grundsätzlich problematisch für eine Demokratie. Dinge, die alle berühren, sollten in einem für alle zugänglichen Vokabular diskutiert werden. Er ist darüber hinaus besonders problematisch, weil es heute wichtige fiskalische Debatten gibt, die wir dringend führen müssen. Dazu gehören unter anderem:

- Wie sieht eine moderne Industriepolitik aus? Wo sind staatliche Subventionen angemessen? Unsere Analyse von Intel-Magdeburg zeigt, dass die Antwort schwierig ist und wir den richtigen Rahmen noch suchen.

- Wie könnte ein zukünftiges Wachstumsmodell für Deutschland aussehen, das sowohl geopolitische als auch wirtschaftliche Realitäten anerkennt? Auch hiermit haben wir uns beschäftigt, im letzten Jahr wie in diesem Jahr. Auch hier gibt es keine einfachen Antworten.

- Anfang des Jahres haben wir darauf hingewiesen, dass Austerität demokratiegefährdend ist, gerade dann, wenn sie nicht notwendig ist für die Tragfähigkeit der öffentlichen Finanzen. Die Trump-Wahl zeigt: Auch Inflation ist Gift für Amtsinhaber. Ist die Opposition demokratiefeindlich, so geht auch hiervon eine Gefahr für die Demokratie aus. Wie navigieren wir also am besten zwischen Inflation und Austerität, zumal wenn die Dekarbonisierung und die Gewährleistung der äußeren Sicherheit drängen? Welche Finanz- und Geldpolitik brauchen wir, um unsere Demokratie langfristig zu stärken?

Wir blicken hoffnungsvoll auf die Zukunft

Trotz aller Herausforderungen des letzten Jahres blicken wir mit Hoffnung ins neue Jahr. Dafür haben wir drei Gründe. Wir sehen, dass die neuen europäischen Fiskalregeln ein Schritt in die richtige Richtung sind. Ihr analytisches Herzstück, die sogenannten Schuldentragfähigkeitsanalysen (auf Englisch: debt sustainability analyses oder DSAs), ermöglichen einen differenzierteren Blick: Sie betrachten nicht nur Defizite und Schuldenstände, sondern auch Wachstum und Zinsen.

Auch hier gibt es Potenziale zur Weiterentwicklung, insbesondere was die Politikabhängigkeit und die impliziten Klimaannahmen der Projektionen betrifft; dazu in Kürze mehr von uns. Das Ziel, die Schuldenquoten auf unter 60% zu senken, ist unserer Einschätzung nach unsinnig. Gerade Deutschland hat reichlich fiskalischen Spielraum, ohne Risiken für die Tragfähigkeit seiner Staatsfinanzen zu schaffen; auch dazu bald mehr.

Zweitens: Wir vertieften auch dieses Jahr unsere europäische Zusammenarbeit im Rahmen des EMPNs, jetzt unter der Ägide von Ludovic Suttor-Sorel. Bei einer Tagung in Den Haag im Oktober, die wir zusammen mit unseren niederländischen Partnern IPE und dem niederländischen Finanzministerium organisierten, diskutierten wir, wie Industrie- und Energiepolitik besser europäisch koordiniert werden können. Eine solche Koordinierung ist dringend notwendig, um Europas Souveränität zu steigern, wie wir in einem Grundsatzpapier zu dieser Frage festhielten. Nach der erneuten Wahl von Donald Trump sehen wir hier erste Knospen der Hoffnung.

Drittens nehmen wir wahr, dass sich die Einstellung der Union zur Schuldenbremse verschiebt. Natürlich gibt es auch weiterhin Stimmen, die eine Reform ablehnen. Doch viele der Landesfürsten fordern schon seit Monaten öffentlich, die Schuldenbremse zu reformieren. Und Friedrich Merz hätte uns nicht mehr aus dem Herzen sprechen können, als er auf dem SZ-Wirtschaftsgipfel klarstellte, dass

die Schuldenbremse nicht mehr als ein finanzpolitisches Instrument [sei]. Die eigentliche Debatte müsse sich darum drehen, wie man Menschen, die sich wirtschaftlich abgehängt fühlten, davon überzeugen könne, ihr Heil nicht bei Populisten und Verschwörungsideologen zu suchen. (Süddeutsche Zeitung, 13.11.2024)

Damit, dass wir in dieser Debatte nicht immer einer Meinung sein werden, ist für 2025 zu rechnen. Darin, dass dies aber die richtige Debatte ist, sind wir uns einig.

Kommen Sie gut ins neue Jahr

In diesem Sinne wünschen wir Ihnen, liebe Leserinnen und Leser des Geldbriefs, fröhliche Weihnachten und einen guten Rutsch ins neue Jahr. Auch hier gilt: Man kann enorme Energien in unsinnige familien- oder freundeskreisinterne Debatten stecken, an deren Ende sich alle schlecht fühlen. Man kann aber auch die großen Fragen gemeinsam und vertrauensvoll miteinander diskutieren. Oder einfach eine besinnliche und fröhliche Zeit miteinander verbringen.

Unsere Leseempfehlungen:

Falls zwischen lauter Keksen und Geschenken, Familien- und Freundesbesuchen Zeit für Lektüre sein sollte, empfehlen wir die folgenden Texte.

- Gutes Geld. In ihrem Buch beschreibt Philippa, wie unsere jetzigen Fiskalregeln entstanden sind, warum sie sowohl willkürlich als auch problematisch sind und wie eine bessere Finanzpolitik aussehen könnte. Eine lohnende Lektüre für alle, die genug von der angeblichen Alternativlosigkeit unserer Politik haben. Und ein gutes Weihnachtsgeschenk auch für Menschen, die nicht in VWL promoviert haben.

- Was kostet eine sichere, lebenswerte und nachhaltige Zukunft? Unsere große Studie zu den zusätzlichen öffentlichen Finanzbedarfen, die nötig wären, um breit akzeptierte Ziele in zentralen Zukunftsfeldern zu erreichen. Eine Studie für Menschen, die sich tiefergehend mit öffentlichen Finanzbedarfen beschäftigen möchten und vielleicht ein hilfreicher Maßstab, um auf die Parteiprogramme für die kommende Bundeswahl zu blicken.

- schuldenbremse.info: Wer sich auf eine mögliche Grundgesetzreform nächstes Jahr vorbereiten möchte, dem sei unsere Erklär-Webseite zur aktuellen Fiskalregel empfohlen. Geschichte, Funktionsweise und einzelne Reformoptionen werden dort anschaulich und zugänglich erklärt.

Medienrück- und Veranstaltungsausblick 17.12.24

- Rückblick

- Am 05.12.24 fand eine weitere Veranstaltung der englischsprachigen Gesprächsreihe „Ideas of Energy“ statt, die das Dezernat Zukunft in Kooperation mit der Freigeist-Forschungsgruppe ‘Geopolitics in the Age of Offshore Finance‘ an der Freien Universität Berlin und dem Global Public Policy Institute (GPPi) organisiert. Andreas Goldthau, Politikwissenschaftler und Professor für Public Policy an der Willy Brandt School der Universität Erfurt, sprach über die globalen Verteilungsfragen der Energiewende.

- Am 05.12.24 war Florian Schuster-Johnson bei dem Politischen Symposium des Progressiven Zentrums und hat dort über eine Schuldenbremse-Reform gesprochen.

- Am 06.12.24 schrieb Energie & Management einen Artikel über den Dezernats-Fachtext „Effekte staatlicher Beteiligungen auf den Stromnetzausbau“.

- Am 06.12.24 gab es zum Dezernats-Fachtext „Effekte staatlicher Beteiligungen auf den Stromnetzausbau“ auch ein Video von ENERWEEK.TV.

- Am 08.12.24 berichtete die SZ über die Konferenz „Demokratie in Zeiten der Krise“, wo Philippa Sigl-Glöckner einen Beitrag zur Schuldenbremselieferte.

- Am 09.12.24 wurde Max Krahé im Helsingborgs Dagblad zitiert.

- Am 09.12.24 war Florian Schuster-Johnson bei einem Webinar von Verdi zu Gast.

- Am 11.12.24 diskutierte Florian Schuster-Johnson beim Shortcut des Forum New Economy mit Achim Truger, Peter Bofinger und Katja Rietzler über die Schuldenbremse.

- Am 12.12.24 haben Janek Steitz und Axel Kölschbach Ortego einen Gastbeitrag beim Tagesspiegel Background „Stromnetzentgelte durch Staatsbeteiligungen reduzieren“ veröffentlicht.

- Am 12.12.24 war Florian Schuster-Johnson bei der “Fraktion vor Ort” der SPD-Bundestagsfraktion mit Bernd Westphal und Michael Schrodi zu Gast und sprach über die Finanzstabilität in Deutschland und der EU.

- Ausblick

- Am 01.25 findet von 19:00 bis 20:30 Uhr die nächste Veranstaltung der englischsprachigen Gesprächsreihe „Ideas of Energy“ statt, die das Dezernat Zukunft in Kooperation mit der Freigeist-Forschungsgruppe ‘Geopolitics in the Age of Offshore Finance‘ an der Freien Universität Berlin und dem Global Public Policy Institute (GPPi) organisiert. Dieses Mal wird Helen Thompson, Professorin für politische Ökonomie an der University of Cambridge und Co-Host des UnHerd Podcasts „These Times“, über Verbindungen zwischen Energie und Geopolitik sprechen. Die Veranstaltung findet in Präsenz in Berlin statt. Hier geht es zur Anmeldung.

- Weitere Veranstaltungstermine der Gesprächsreihe „Ideas of Energy“finden sich unter dem Reiter „Events“ der Website des Dezernats.

Der**Geldbrief***ist unser Newsletter zu aktuellen Fragen der Wirtschafts- Fiskal- und Geldpolitik. Über Feedback und Anregungen freuen wir uns. Zusendung an max.krahe[at]dezernatzukunft.org*