14. November 2024

/

/

Geldbrief

Deutschland braucht neue Schulden – und kann sie sich leisten

Lesedauer: 8 min

Florian Schuster-Johnson, Max Krahé, Leonard Mühlenweg

Die Ampel ist am Geld gescheitert – oder genauer: Sie ist daran gescheitert, dass Deutschland seit Jahren keinen verlässlichen Finanzierungsrahmen hat, der Geld dorthin lenkt, wo es Wirtschaft und Gesellschaft am meisten nützt. Diese Wahl bietet die Chance darüber zu streiten und die drängenden Fragen zu stellen: Wo wollen wir Geld anders verteilen? Und wie setzen wir das Instrument der Staatsverschuldung vernünftig ein? In diesem Geldbrief zeigen wir, dass Deutschland sich zusätzliche Schulden leisten kann, und argumentieren, dass die Politik jetzt handeln sollte, indem sie die Schuldenbremse reformiert oder andere gangbare Finanzierungslösungen umsetzt.

Die Ampel ist am Geld gescheitert. Nicht, weil sie keines gehabt hätte, sondern weil sie die Schuldenbremse dogmatisch auslegte. So gelang es der Bundesregierung nicht, Gelder zu mobilisieren und dahin zu lenken, wo sie dringend gebraucht werden. Welche Bereiche das sind, haben wir erst kürzlich in einer umfassenden Bedarfsschätzung ermittelt: knapp 800 Mrd. Euro sind nötig, um Deutschland zu modernisieren und das Wachstum nachhaltig anzukurbeln. Die höchsten Bedarfe bestehen bei der Dekarbonisierung der Wirtschaft (208 Mrd.), der Modernisierung der Bundeswehr (103 Mrd.), der Verkehrsinfrastruktur (166 Mrd.) und im Bildungswesen (128 Mrd.). Das Scheitern der Ampel ist dabei eher Symptom als Ursache: Deutschland fehlt seit Jahren ein verlässlicher Finanzierungsrahmen für Vorhaben dieser Größenordnung.

Ein Wahlkampf ums Geld ist eine Chance

Der Wahlkampf bietet nun die Chance, dieses fundamentale Problem zu lösen. Wenn er genutzt wird, um offen über die richtige Finanzpolitik zu diskutieren, legitimiert das die nach der Wahl siegreiche Koalition, ihre Vorstellung davon umzusetzen. Zwei Dinge sind notwendig, wenn ein neuer Finanzierungsrahmen breit getragen werden soll: ein Kassensturz und ein pragmatischerer Umgang mit staatlicher Verschuldung.

Der Kassensturz sollte aufzeigen, welche Reserven man im laufenden Haushalt hat: Wo können, wo wollen wir Geld anders verteilen? Erste Sparvorschläge sind aufgetaucht: Sowohl Christian Lindner als auch der CDU-Generalsekretär Carsten Linnemann glauben, dass mit Kürzungen bei Bürgergeld, Migrationspolitik und Klimasubventionen zehn bis 20 Mrd. Euro einzusparen seien. Wir wollen nicht im Detail bewerten, wie sinnvoll diese Rechenbeispiele sind. Einer Debatte um Prioritäten und Reformen wird sich jedoch niemand verschließen können.

Zur Wahrheit gehört aber, dass kein Kassensturz der Welt die Summen aufbringen wird, die nötig sind, wenn Deutschland es ernst meint mit Wachstum, Sicherheit und Klima. Die jüngsten Bedarfsanalysen – ob von IW/IMK, BDI oder uns – lassen nur einen Schluss zu: Ohne neue Schulden geht es nicht. Obwohl sich die Ampelparteien in den Zielen einig waren, wurde diese Erkenntnis nicht von allen geteilt.

Wir können uns mehr Schulden leisten

Zusätzliche Schulden wecken häufig die Sorge, dass deutsche Staatsfinanzen weniger tragfähig werden. Good news, wir geben Entwarnung! Deutschland hat kein finanzielles Tragfähigkeitsproblem (auch der IWF sieht das so) – und bekäme auch keines, wenn wir die notwendigen Ausgaben für Wachstum, Sicherheit und Co. einfach aufschlagen würden.

Weil es unterschiedliche Definitionen gibt, was tragfähige Staatsfinanzen sind, haben wir uns zwei verschiedene angeschaut.

In Deutschland und Europa gelten die Staatsfinanzen traditionell (und manchmal monstranzartig) als tragfähig, wenn die Schuldenquote niedrig liegt oder sinkt. Wir haben simuliert, wie sich die Schuldenquote – das Verhältnis des Schuldenstandes zum BIP – bis 2030 entwickelt, wenn man einen Teil der von uns ermittelten Bedarfe finanziert. Wir greifen dabei nur solche Bedarfe heraus, die aus finanzwissenschaftlicher Sicht sinnvoll kreditfinanziert werden sollten, etwa für öffentliche Investitionen oder private Investitionszuschüsse. Sie belaufen sich auf ca. 600 Mrd. Euro bis 2030, also 100 Mrd. Euro pro Jahr.

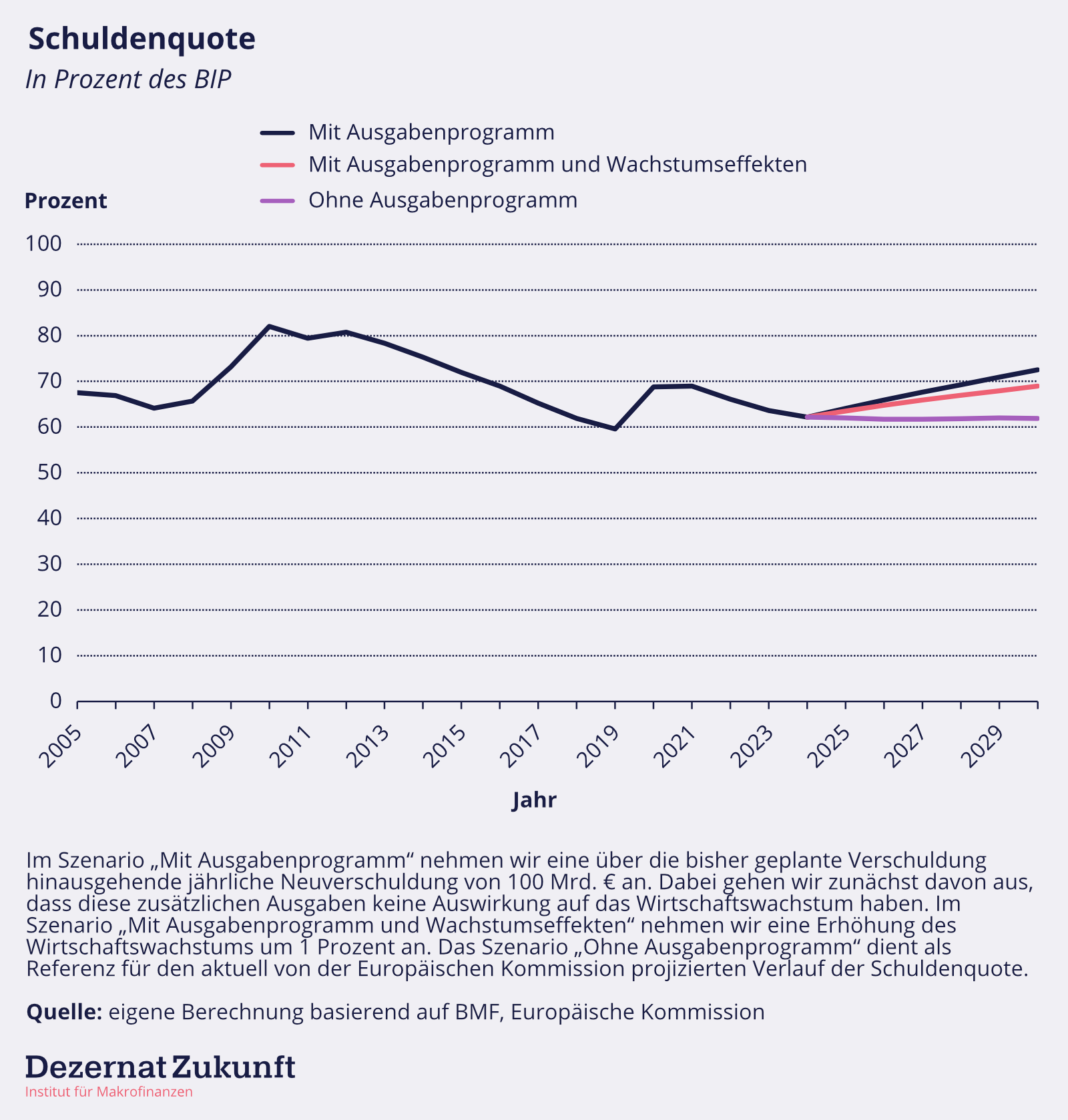

Abbildung 1 zeigt: Selbst wenn man positive Wachstumseffekte der Investitionen ausklammert, steigt die Schuldenquote nur moderat (auf 72 Prozent). Damit läge sie zwar höher als derzeit, allerdings immer noch weit unter vergangenen Höchstständen und – unter Berücksichtigung positiver Wachstumsimpulse – mit 69 Prozent, gerade mal auf einem Niveau wie im gelobten Jahr 2016, als der Reigen deutscher Haushaltsüberschüsse begann. Zwar erfordern die EU-Fiskalregeln langfristig eine Schuldenquote von maximal 60 Prozent, allerdings spricht das nicht gegen ein Investitionsprogramm, sondern eher dafür, dass die 60-Prozent-Grenze wenig mit tatsächlicher Schuldentragfähigkeit zu tun hat. Im europäischen Vergleich würde Deutschland weiterhin zu den Ländern mit den niedrigsten Schuldenquoten gehören. Außerdem helfen die langfristigen Wachstumseffekte der Investitionen dabei, die Schuldenquote über 2030 hinaus zu reduzieren.

Abbildung 1

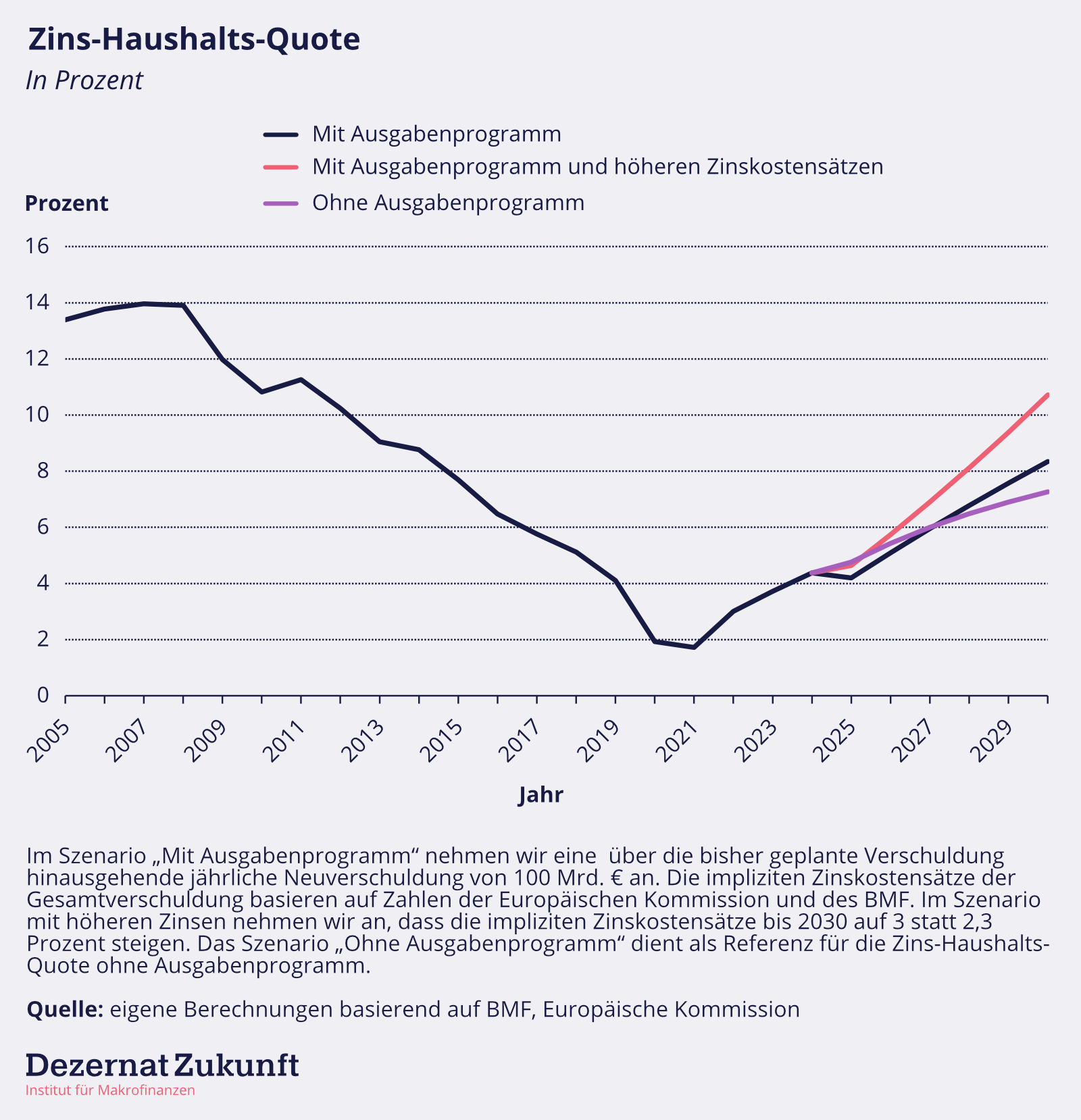

Doch Vorsicht: Die Schuldenquote ist kein guter Indikator, um die künftige Zinsbelastung des Staates vorherzusagen. Sie vernachlässigt andere relevante Faktoren, allen voran das Wirtschaftswachstum. Um die Zinslast direkter abzuschätzen, simulieren wir für den Bund die Entwicklung der Zins-Haushalts-Quote, also den Anteil von Zinszahlungen am gesamten Bundeshaushalt. Ein schuldenfinanziertes Ausgabenprogramm von jährlich 100 Mrd. Euro würde die Zins-Haushaltsquote bis 2030 auf knapp über acht Prozent steigen lassen, im Vergleich zu sieben Prozent ohne ein solches Programm. Unter der Annahme höherer Zinsen – z. B. im Falle anziehender Inflation – kletterte die Zins-Haushalts-Quote auf knapp über zehn Prozent – zwar spürbar mehr als heute, im historischen Vergleich aber eher die Regel als die Ausnahme. Dabei ist unsere Schätzung nahe einer Obergrenze, da zu erwartende Wachstumsimpulse zu höheren Steuereinnahmen führen, welche die Zins-Haushalts-Quote senken.

Abbildung 2

Unsere Analysen zeigen: Ein großes Investitionsprogramm kann schuldenfinanziert werden, ohne die Tragfähigkeit der öffentlichen Finanzen zu gefährden. Sie zeigen auch, dass die angemessene Höhe der Neuverschuldung gegen Ende der nächsten Legislaturperiode erneut bewertet werden sollte, um einem möglichen Anstieg der Zins-Haushalts-Quote außerhalb des historisch normalen Korridors vorzubeugen.

Zeit zu Handeln

Deutschland kann – und sollte – sich mehr Verschuldung leisten. Eine Änderung der Schuldenbremse im Grundgesetz ist dafür der einfachste und klarste Weg. Dieser Weg könnte aber nach der Wahl durch eine Sperrminorität von AfD und BSW erschwert werden. Die Politik steht also vor der Frage: Jetzt Verfassungsänderung statt Wahlkampf oder spätere Sperrminorität riskieren? Hier sind drei Optionen:

- Sollten (Ex-)Ampel und Union sich zu einer Grundgesetzreform durchringen, sollte die nächste Schuldenregel Spielraum für produktive Ausgaben schaffen. So würde sie plausibler als heute zwischen den zwei zentralen Risiken für die Schuldentragfähigkeit – hohe Zinsen und niedriges Wachstum – abwägen, und ihren einseitigen Fokus auf die Schuldenquote überwinden.

- Die demokratischen Parteien verständigen sich auf eine sektoral spezifische Grundgesetzänderung. Am ehesten erreichbar könnte beispielsweise ein weiteres Sondervermögen für die Bundeswehr sein. Dafür spricht, dass jede Regierung (egal welcher Farbkonstellation) hart damit zu kämpfen haben wird, die Verteidigungsausgaben ab 2028 zu stabilisieren.

- Sollten AfD und BSW eine Sperrminorität gewinnen, wird es schwieriger, aber nicht unmöglich. In der Schuldenbremse sind mit finanziellen Transaktionen und der Konjunkturkomponente bereits Verschuldungsmöglichkeiten angelegt, die keine Grundgesetzänderung erfordern. Sie bieten Finanzierungsoptionen für Bedarfe der Bundeswehr, für die Dekarbonisierung oder öffentliche Investitionen in Verkehr, Bildung und Gesundheit, wie wir hier erklären. So ist also vieles möglich – aber kompliziert und unsicher.

Die Politik muss sich der historischen Dimension dieser Entscheidungen bewusst werden. Wie wollen wir für unsere Sicherheit sorgen und das Klima schützen? Welches Wachstumsmodell schafft auch in Zukunft gute Jobs und Wohlstand? Das Ampel-Aus macht deutlich, dass wir die Antworten auf diese Fragen erst noch finden müssen. Jetzt hat die demokratische Mitte der Gesellschaft noch die Möglichkeit zu Handeln. Dafür können und sollten wir uns Schulden leisten. Denn die eigentliche Gefahr – auch für die Tragfähigkeit der deutschen Finanzen – besteht im Nichtstun.

Unsere Leseempfehlungen:

- Unsere Studien zu Finanzierungsbedarfen und Finanzierungsoptionen finden sich hier und hier. Eine Zusammenfassung unserer Studie der Finanzierungsbedarfe zur Modernisierung Deutschlands und unsere Studie zu den Finanzierungsoptionen sind jetzt in der englischen Übersetzungen erschienen.

- Wer mehr zur Schuldenquote lernen möchte, sei auf unser Papier “Eine neue deutsche Finanzpolitik” von 2021 verwiesen.

Medienrück- und Veranstaltungsausblick 14.11.24

- Rückblick

- Am 9.11.24 veröffentlichte Max Krahé im Berlin Review [Paywall] eine Analyse zu den großen historischen Linien der EU: von Delors und Maastricht zu Mario Draghis Report.

- Am 11.11.24 zitierte die Financial Times [Paywall] Max Krahé zur Notwendigkeit einer Schuldenbremsenreform und den Finanzierungsbedarfen zur Modernisierung.

- Am 12.11.24 war Philippa Sigl-Glöckner bei Markus Lanz zu Gast.

- Am 13.11.24 erschien das Jahresgutachten 24/25 des Sachverständigenrates zur Begutachtung der gesamtwirtschaftlichen Entwicklung, worin unsere Studie „Was kostet eine sichere, lebenswerte und nachhaltige Zukunft?“ erwähnt wird.

- Am 14.11.24 war Philippa Sigl-Glöckner bei CNBC im Interview und hat über fehlende Investitionen in Deutschland aufgrund der Schuldenbremse gesprochen.

- Ausblick

- Am 14.11.24 (heute) ist Philippa Sigl-Glöckner bei einer Podiumsdiskussion zur Schuldenbremse. Ein Jahr nach dem Haushaltsurteil des Bundesverfassungsgerichts diskutieren Prof. Lars P. Feld (Walter Eucken Institut, Freiburg), Prof. Christian Waldhoff (HU Berlin), Philippa Sigl-Glöckner (Dezernat Zukunft) und Prof. Alexander Thiele (BSP Berlin). Hier

- Am 16.11.24 (19-21 Uhr) debattiert Philippa Sigl-Glöckner mit Friedrich Heinemann (ZEW) auf den Science & Innovation Days in Tübingen wie ein wirtschaftlicher Aufschwung in Deutschland finanziert werden kann. Anmeldung hier.

- Am 17.11.24 (19-21 Uhr) diskutiert Philippa Sigl-Glöckner die Thesen ihres neuen Buches „Gutes Geld“ in Frankfurt/M im Schirn Café mit Philipp Krohn von der FAZ. Hier anmelden (Tickets für 5 Euro).

- Am 27.11.24 (19-21 Uhr) diskutiert Philippa Sigl-Glöckner die Inhalte ihres neuen Buches „Gutes Geld“ in München im FAT CAT mit Claus von Wagner (Die Anstalt). Hier anmelden (Tickets ab 8 Euro).

- Buchtour von Philippa (“Gutes Geld”)

Philippa Sigl-Glöckner diskutiert ihr neues Buch “Gutes Geld”. In dieser pragmatischen Utopie analysiert sie Geldsystem und Staatsfinanzen.

-

- 14.11. Berlin, Podium

- 16.11. Tübingen, Podium

- 17.11. Frankfurt/M, Buchvorstellung

- 18.11. Oestrich-Winkel, Buchvorstellung

- 18.11. Mainz, Vortrag

- 19.11. Hamburg, Vortrag

- 21.11. Bayreuth, Buchvorstellung

- 27.11. München, Buchvorstellung

- 29.12. Elmau, Buchvorstellung

Details auf den Veranstaltungsseiten. Für Hamburg und Bayreuth werden Zeit und genauer Ort noch bekannt gegeben.

Der Geldbrief ist unser Newsletter zu aktuellen Fragen der Wirtschafts- Fiskal- und Geldpolitik. Über Feedback und Anregungen freuen wir uns. Zusendung an florian.schuster-johnson[at]dezernatzukunft.org

Hat dir der Artikel gefallen?

Teile unsere Inhalte