How to finance Germany’s modernisation

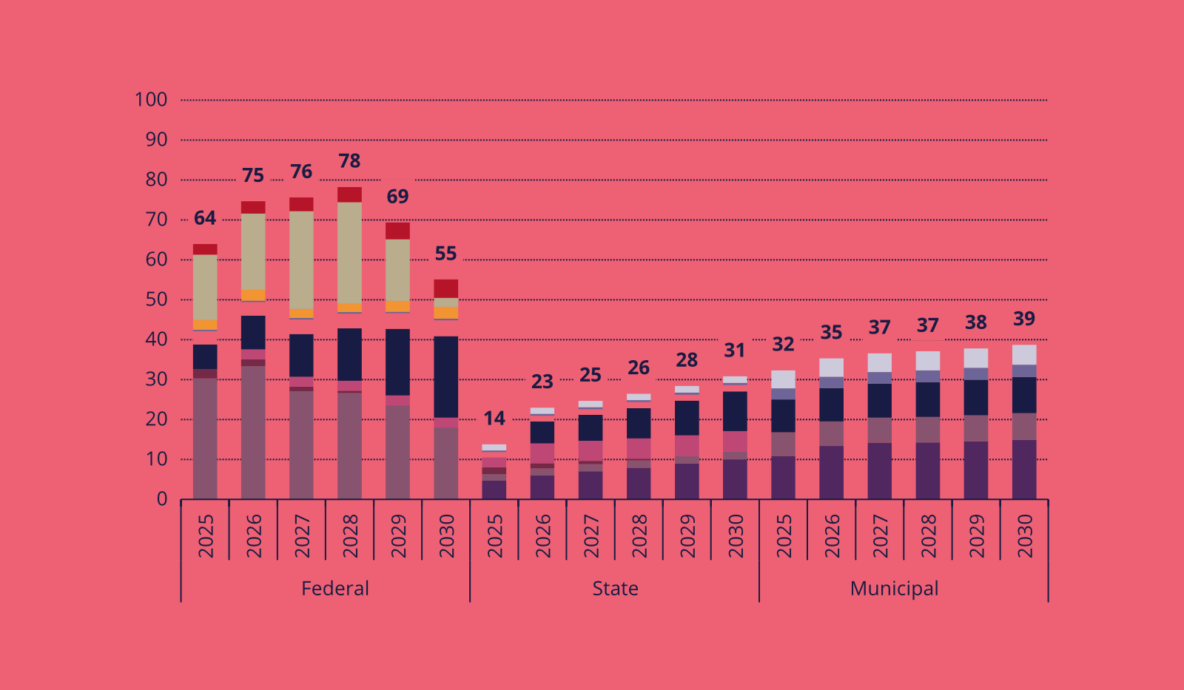

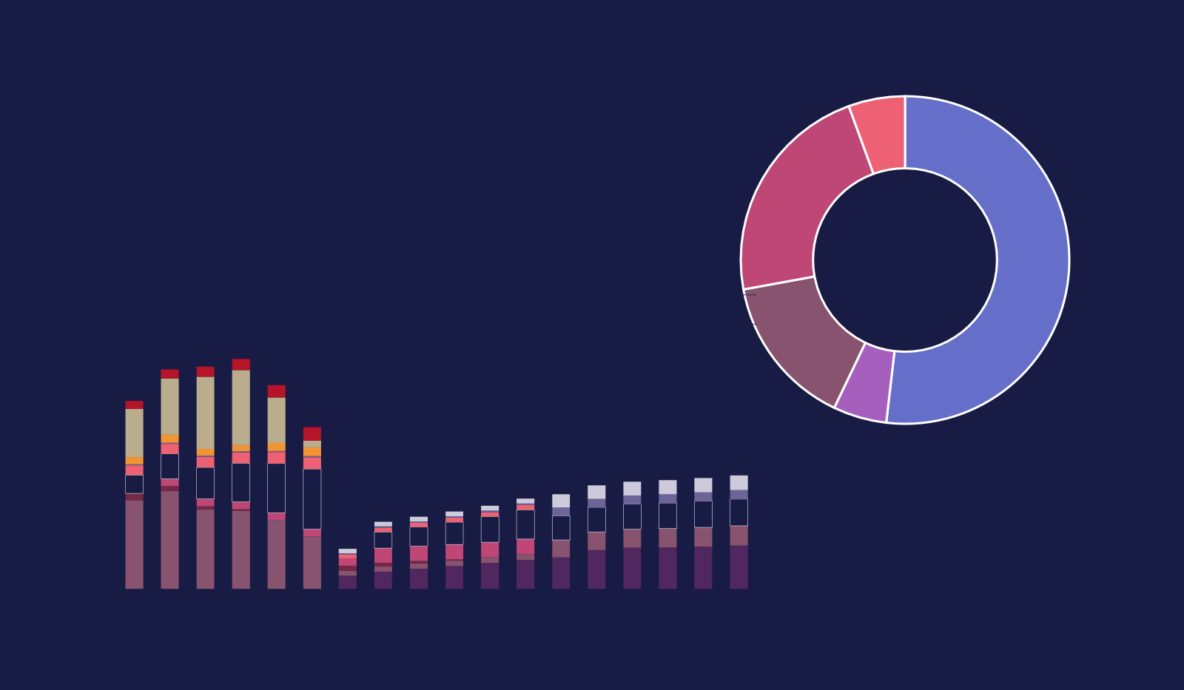

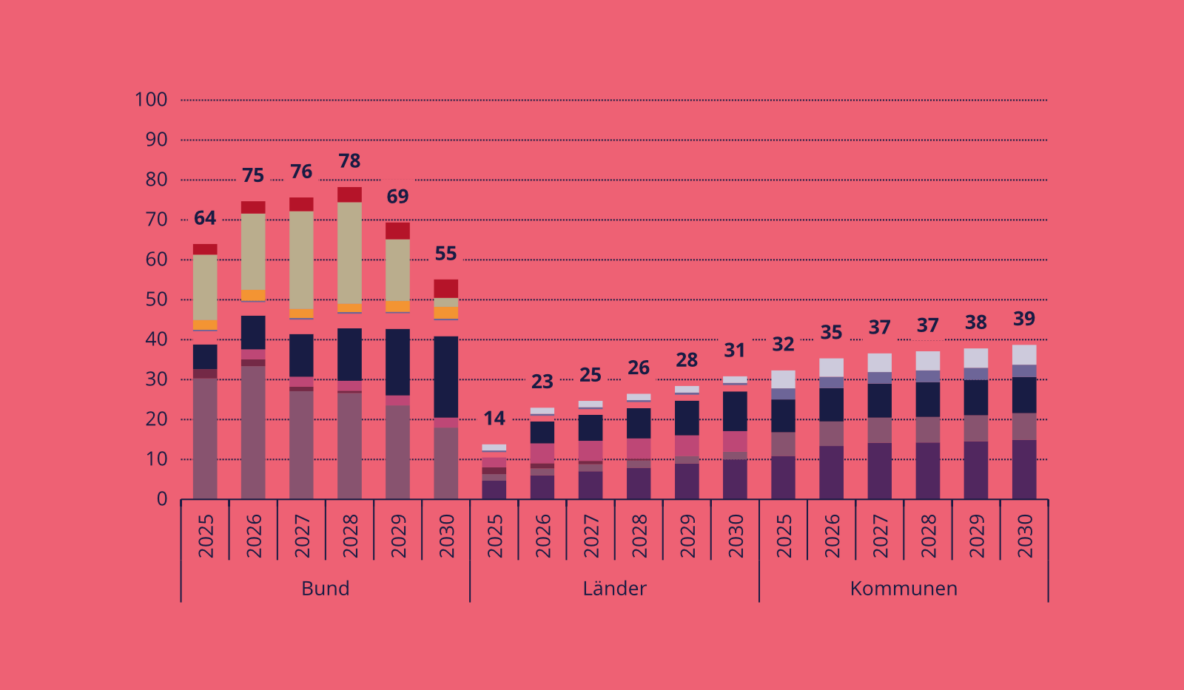

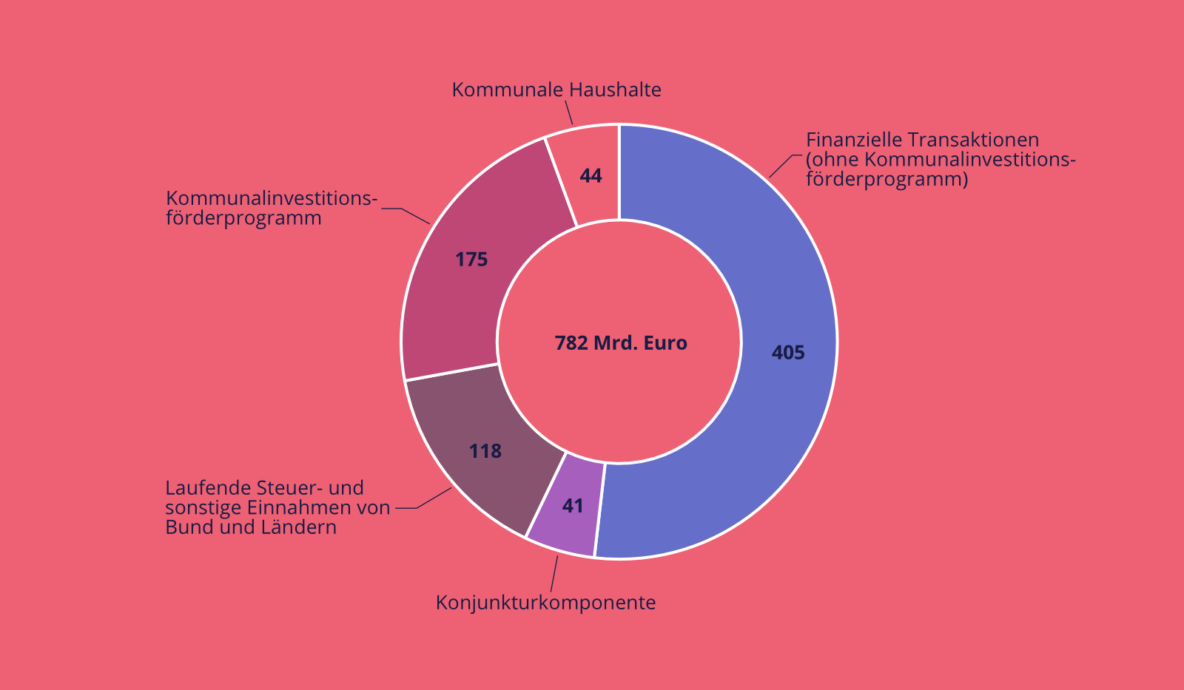

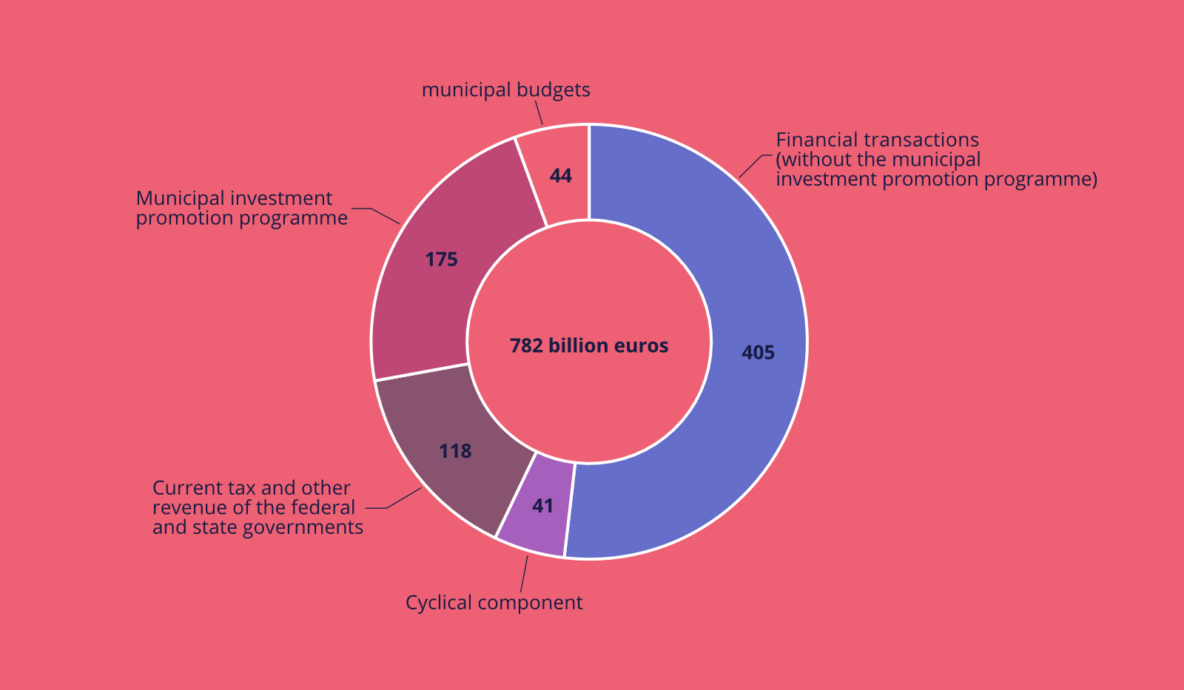

Germany needs 782 billion euros in additional public spending for its modernisation by 2030. German politicians have so far lacked a reliable financing framework for this purpose; there are constant discussions around spending cuts or a constitutional reform of the debt brake. Neither strategy can realistically be implemented in the short term. In this policy paper, we show that many of the needs identified can in fact be financed without amending the Basic Law, and thus be addressed in the short term: the debt brake already provides options to take on debt for productive expenditure as part of the cyclical component and financial transactions.