23. April 2026

/

/

Geldbrief

Alle Versorger versorgen: ein Deutschland-Standard für die Energiewende

Lesedauer: 6 min

Mediha Inan, Janek Steitz

Bei der Energieministerkonferenz auf Norderney diesen Mai will die Bundesregierung gemeinsam mit den Ländern einen Vorschlag machen, wie die knapp 900 Energieversorger an mehr Eigenkapital kommen. Ein „Deutschland-Standard“ soll geschaffen werden, der bewährte Lösungsansätze bundesweit ausrollt. Wir erklären, wie ein Mix aus Kapital- und Absicherungsinstrumenten entlang aller föderalen Ebenen zu diesem Standard beiträgt.

Ach, diese Eigenkapitallücke …

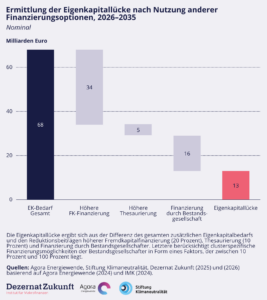

Deutschlands knapp 900 Energieversorgungsunternehmen (EVU) stehen vor 647 Milliarden Euro teuren Investitionen für den Ausbau ihrer Stromverteil- und Wärmenetze sowie die Stilllegung der Gasverteilnetze bis 2045. Dafür benötigen sie in den kommenden zehn Jahren rund 68 Milliarden Euro an Eigenkapital. Durch mehr Fremd- und Innenfinanzierung und durch Eigenkapitalzuführungen zahlungsfähiger Bestandsgesellschafter kann dieser Bedarf um rund 80 Prozent reduziert werden. Eine Lücke von 13 Milliarden Euro bleibt, vor allem bei kommunalen EVU (Abbildung 1). Die Kassen ihrer Gesellschafter sind knapp; das Finanzierungsdefizit kommunaler Kernhaushalte lag 2025 bei einem Rekordwert von 31,9 Milliarden Euro.

Abbildung 1

Nun will die Bundesregierung gemeinsam mit den Ländern zur Energieministerkonferenz im Mai einen „Deutschland-Standard” schaffen, der die Eigenkapitallücke aller EVU schließt und auf existierenden Ansätzen in einzelnen Ländern und Kommunen aufsetzt. In einer neuen Studie mit Agora Energiewende und der Stiftung Klimaneutralität schlagen wir vor, diesen Standard als Baukastensystem entlang föderaler Ebenen auszugestalten – mit abgestimmten Instrumenten.

Pioniere in der Praxis

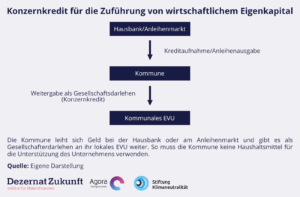

Es gibt bereits einen Ansatz, der einen Ausweg weist: Kapital, das wie Eigenkapital wirkt, ohne die öffentliche Hand aus dem Spiel zu drängen und kommunale Haushalte zu belasten. Anstelle von klassischem Eigenkapital erhalten die EVU bilanziell Fremdkapital von Kommunen, das von Banken und Ratingagenturen als wirtschaftliches Eigenkapital gewertet wird. Hierfür nehmen die Kommunen einen Kredit auf und reichen ihn als Gesellschafterdarlehen an ihr EVU weiter (Abbildung 2). Für die Kommune steht der bilanziellen Verbindlichkeit gegenüber der Bank eine gleichwertige Forderung an das EVU gegenüber (Durchleitungskredit). Im Grundsatz ist das haushaltsneutral. Für das EVU wirkt das Kapital wie wirtschaftliches Eigenkapital – vorausgesetzt, die Ausgestaltung stimmt. Die Stadtwerke Halle oder die enercity AG konnten auf diesem Wege ihre Eigenkapitalbasis stärken.

Drei Punkte sind entscheidend, damit es als wirtschaftliches Eigenkapital gelten kann:

- Das Kapital muss im Insolvenzfall zuletzt bedient werden (Rangrücktritt),

- darf nicht in Raten, sondern erst am Ende der Laufzeit zurückgezahlt werden (Endfälligkeit) und

- Zinszahlungen müssen bei Liquiditätsengpässen aufgeschoben werden können (Zinsaufschub).

Die Vorteile des Konzernkredits liegen auf der Hand: Gesellschafterbeziehungen werden genutzt, die Eigentümer bleiben gleich und über eine Referenzzinsmethodik der Europäischen Kommission ist er beihilferechtlich sauber gestaltbar. Jedoch hat der Konzernkredit ein Problem: Seine Umsetzung ist derzeit nicht in allen Ländern ohne weiteres möglich.

Abbildung 2

Landesrecht und Kommunalaufsicht bestimmen Spielräume

Die rechtlichen Spielräume für Kommunen bei der Aufnahme bzw. Vergabe von Konzernkrediten für Netzinvestitionen sind durch entsprechende Gesetze in den Ländern beschränkt. Dabei variieren die Regelungen deutlich, sodass es keinen einheitlichen Rechtsrahmen für die Kommunen gibt. Die Befähigung der Kommunen, Konzernkredite aufzunehmen und weiterzuleiten, erfolgt primär über die Kommunalverfassungsgesetze oder Gemeindeordnungen. Für deren Änderungen sind die jeweiligen Landesgesetzgeber zuständig.

Neben dem rechtlichen Rahmen ist auch die Kommunalaufsicht wichtig. Niedersachsen hat dem vorgebeugt und sein Kommunalverfassungsgesetz so angepasst, dass ein Konzernkredit für Netzinvestitionen von der Kommune nur noch angezeigt (und nicht mehr genehmigt) werden muss. Damit ermöglicht das Land den Kommunen mehr Möglichkeiten, um die EVU ausreichend zu finanzieren. Die Stadt Hannover führte der enercity AG so 700 Millionen Euro zu und ermöglicht damit Investitionen von 3,5 Milliarden Euro in Strom- und Wärmenetze.

Klare Zuständigkeiten für Kommune, Land und Bund

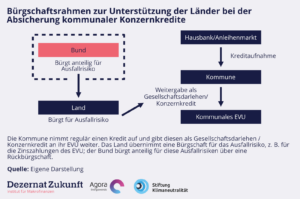

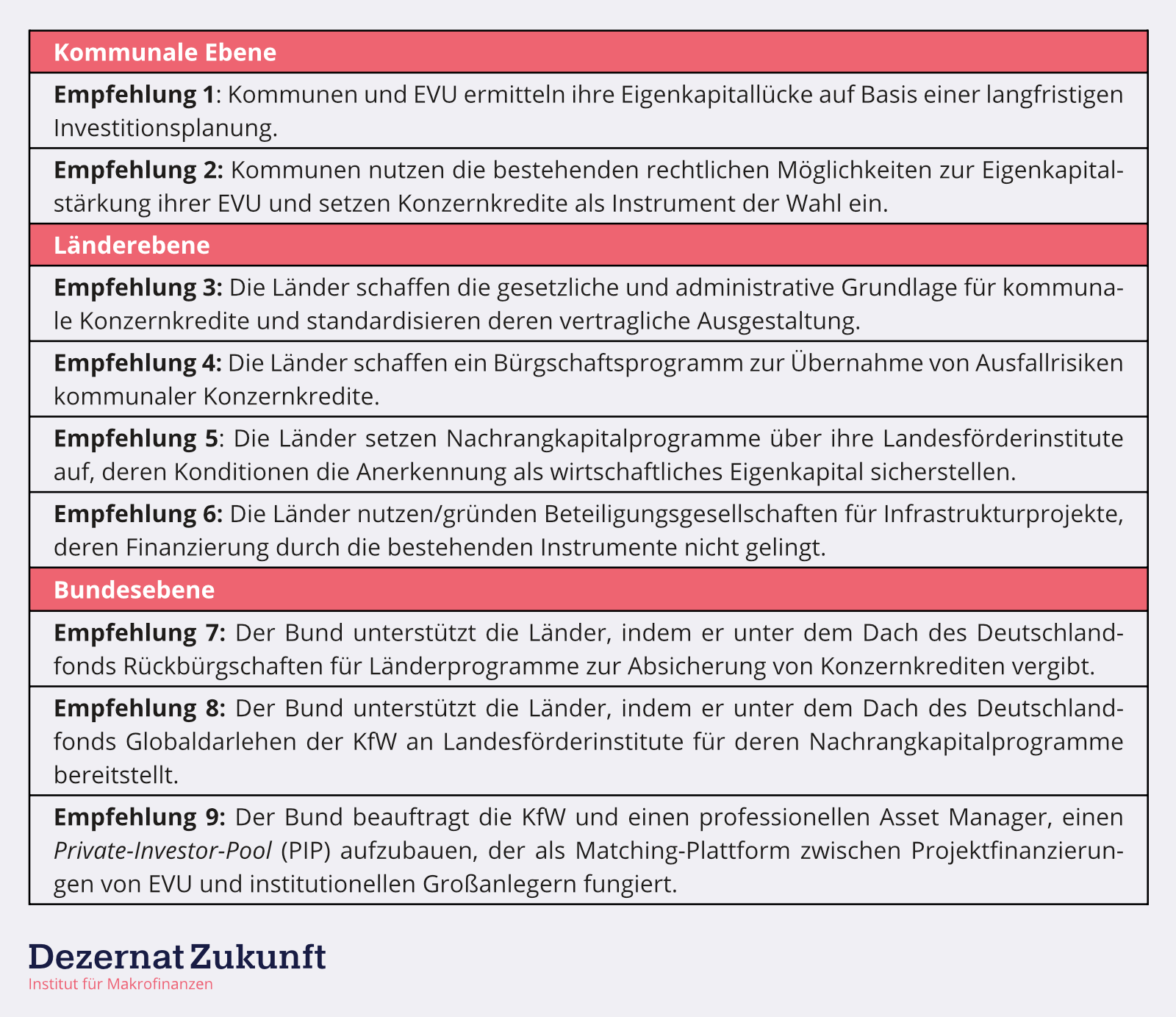

Weil Kommunen und Länder zuständig sind, sollten vor allem diese die Voraussetzungen für die Kapitalbereitstellung schaffen. In erster Linie bedeutet das eine vereinfachte gesetzliche Grundlage für Konzernkredite, wie Niedersachsen es vorgemacht hat. Zusätzlich sollten die Länder Zinszahlungen an die Kommunen über Bürgschaften absichern, um so die Qualifikation der Konzernkredite als wirtschaftliches Eigenkapital zu stärken. Für EVU mit komplexen Eigentümerstrukturen eignen sich zudem eigene Nachrangkapitalprogramme – inspiriert vom EnergieFonds aus Hessen. Für EVU, die durchs Raster fallen, kann mit landeseigenen Beteiligungsgesellschaften eine Auffanglösung geschaffen werden.

Dem Bund kommt eine flankierende Rolle zu. Über eigene Programme sollte er einheitliche Standards setzen und Länder anreizen, aktiv zu werden. Dafür kann er etwa Landesbürgschaften für Konzernkredite rückverbürgen (siehe Abbildung 3) – oder unter dem Dach des Deutschlandfonds Globaldarlehen der KfW an Landesförderinstitute für deren Nachrangkapitalprogramme bereitstellen. Eine solche Unterstützung sollte jedoch an eine Bedingung geknüpft sein: die erfolgreiche Qualifizierung als wirtschaftliches Eigenkapital. Das Nachrangkapitalprogramm des hessischen EnergieFonds gewährleistet dies beispielsweise derzeit nur in Teilen, denn das Kapital ist nicht endfällig und Zinsen können nicht aufgeschoben werden.

Abbildung 3

Private-Investor-Pool für bestimmte Fälle

Die hier dargelegten Instrumente bieten praktikable Lösungen für öffentliche EVU. Für die wenigen privaten EVU, die immerhin ein Viertel aller Haushalte versorgen, kann der Bund ergänzend einen Private-Investor-Pool (PIP) aufsetzen, der passende Netzausbauprojekte bündelt und für institutionelle Investoren finanzierbar macht. Auch für überregionale EVU mit komplexeren Eigentümerstrukturen (und ggf. privater Beteiligung) sind Projektfinanzierungsansätze über einen PIP denkbar. Insbesondere für deutsche Pensionsfonds könnte der PIP interessant sein.

Wir haben gezeigt, wie die Eigenkapitallücke der Energieversorger mithilfe eines Deutschland-Standards geschlossen werden kann. Nun kommt es darauf an, dass Bund und Länder sich einigen und die flächendeckende Umsetzung von Instrumenten ermöglichen. Wir geben neun Empfehlungen nach Norderney mit.

Unsere Leseempfehlungen:

- Unsere neue Studie, in der wir die Instrumente zur Schließung der Eigenkapitallücken von Energieversorgern ausführen, gibt es auf unserer Website.

- Das Rechtsgutachten „Rechtliche Rahmenbedingungen der Stärkung des Eigenkapitals kommunaler Unternehmen” von W2K liegt unserer Studie zugrunde.

Medienbericht 23.04.2026

Medienerwähnungen und Auftritte

- Rückblick

- Am 16.04.2026 erwähnte ein Kommentar in der ZEIT die Studie des Dezernat Zukunft zu den positiven Effekten von mehr Betreuungsangeboten.

- Am 20.04.2026 veröffentlichte Tagesspiegel Background einen Gastbeitrag von Levi Henze zur Reform der Gebäudeförderung.

- Am 21.04.2026 war Philippa Sigl-Glöckner zu Gast bei “MEINUNGSFREIHEIT”, um unter anderem über die Rente zu diskutieren.

- Am 21.04.2026 war Hanna Merki zu Gast im Podcast Steuergerechtigkeit und sprach über die Studie des Dezernat Zukunft zu den positiven Effekten von mehr Betreuungsangeboten.

- Am 22.04.2026 berichtete Tagesspiegel Background exklusiv über die neue Studie des Dezernat Zukunft zum „Deutschland-Standard“ für die Finanzierung von Energieversorgern.

- Ausblick

- Am 27.04.2026 spricht Max Krahé im Workshop „Wie kommt die Arbeitsgesellschaft durch den Strukturwandel“ auf einer Fachkonferenz der Heinrich-Böll-Stiftung.

- Am 28.04.2026 spricht Mediha Inan in Erfurt auf der Tagung „Infrastruktur- und Daseinsvorsorge-Politik in Thüringen“.

Der Geldbrief ist unser Newsletter zu aktuellen Fragen der Wirtschafts-, Fiskal- und Geldpolitik. Über Feedback und Anregungen freuen wir uns. Zusendung an mediha.inan[at]dezernatzukunft.org

Hat dir der Artikel gefallen?

Teile unsere Inhalte