17. Juli 2024

/

/

Geldbrief

Zum Bundeshauhalt 2025: Nichts ist unmöglich unter der Schuldenbremse

Lesedauer: 12 min

Florian Schuster, Felix Heilmann, Vitus Rennert, Philippa Sigl-Glöckner

Einige hatten ihn schon abgeschrieben, aber jetzt ist er da: der Bundeshaushalt 2025. In diesem Geldbrief analysieren wir den Haushaltsentwurf. Es wird punktuell hart gespart, z. B. beim Bürgergeld. Auch bleibt völlig offen, wie in Zukunft Investitionen in Klimaschutz oder die Bundeswehr finanziert werden sollen. Aber ansonsten hat sich die Bundesregierung mit Haushaltstechnik und Zukunftsoptimismus zu helfen gewusst. Das zeigt, dass heute schon vieles unter der Schuldenbremse möglich ist, wenn man sie plausibel auslegt. Zwei Stellschrauben – finanzielle Transaktionen und die Konjunkturkomponente – stellen wir vor.

Nach langem Ringen und nächtelangen Verhandlungen steht er endlich: der Entwurf zum Bundeshaushalt 2025. In diesem Geldbrief analysieren wir die Haushaltseinigung, die heute vom Bundeskabinett verabschiedet wurde. Unser Ergebnis: Punktuell harte Sparmaßnahmen, in der Breite aber in Ordnung. Gespart wird vor allem beim Bürgergeld und „im Ausland“. Mehr Geld gibt es dagegen für die Rente, die Verkehrsinfrastruktur, Familien und die Bundeswehr. Man erkennt den Willen der Ampelregierung, Geld für die großen politischen Baustellen zu finden. Schaut man genauer hin, wird aber klar: Möglich ist das nur mit einer Mischung aus Finanzmagie, „Nach mir die Sintflut“-Taktik und den Spielräumen, die die grundgesetzliche Schuldenbremse bietet.

Die wichtigste Lehre lautet: Schon heute ist unter der Schuldenbremse vieles möglich. Sie begrenzt zwar qua Grundgesetz die jährliche Neuverschuldung. Aber genauso eröffnet sie explizit Möglichkeiten für die Kreditaufnahme. Zwei solcher Kanäle, die sich die Bundesregierung nun zunutze macht, erklären wir in diesem Geldbrief: finanzielle Transaktionen und die Konjunkturkomponente. So der politische Wille da ist, gibt es also auch ohne Grundgesetzänderung Wege, die dringend benötigten Finanzmittel für Schienen, Straßen, Bundeswehr und Co. bereitzustellen. Die Schuldenbremse verhindert nicht zwangsläufig Investitionen. Sie macht nur offensichtlich Sinnvolles besonders kompliziert.

Gespart wird da, wo es (heute noch) niemandem weh tut – und beim Bürgergeld

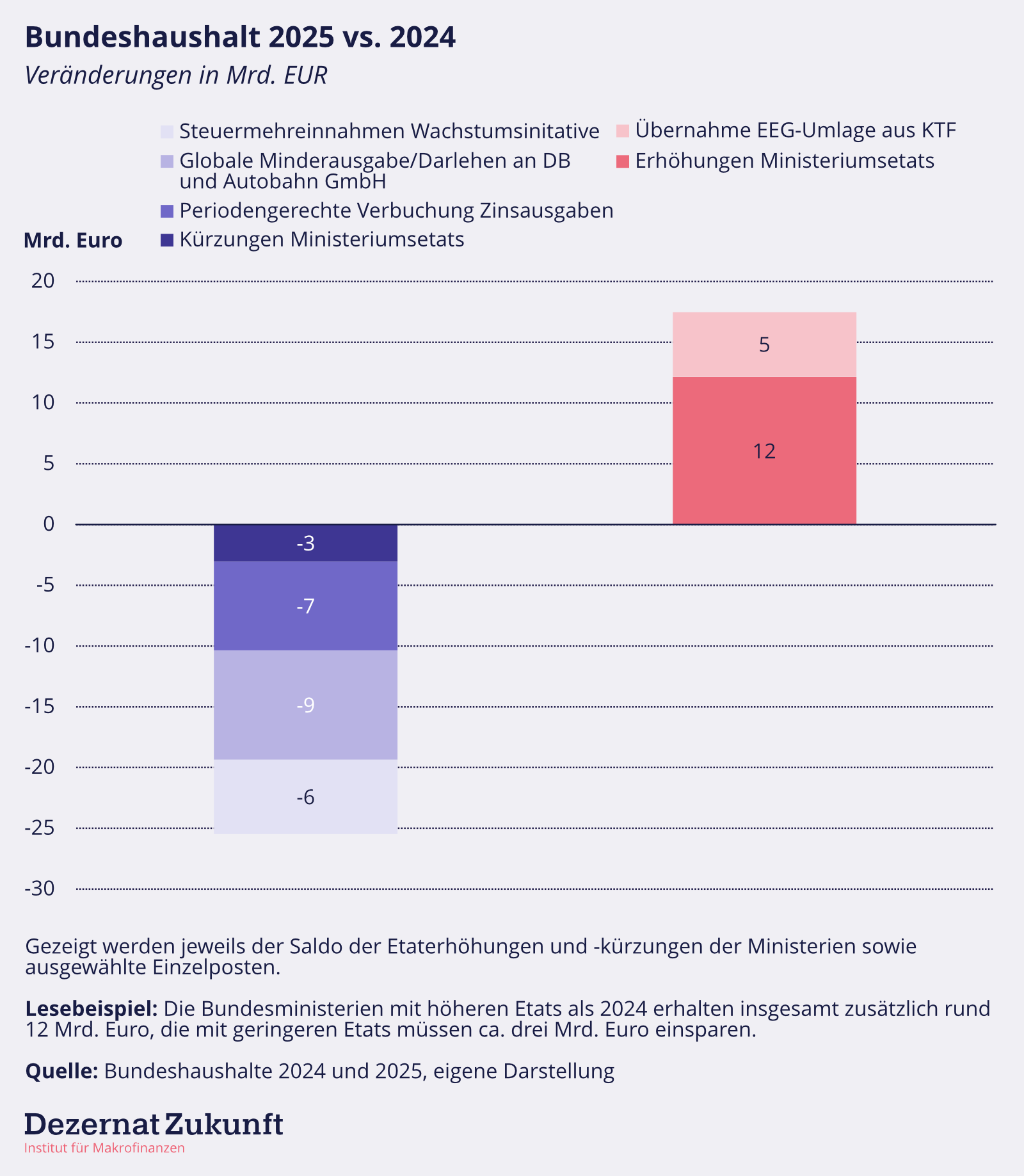

Zunächst einmal zu den großen Zahlen: Der Haushalt 2025 sieht Ausgaben in Höhe von 481 Mrd. Euro vor, real ca. drei Prozent weniger als noch in diesem Jahr. Die Kürzungen betreffen vor allem das Auswärtige Amt und das Entwicklungsministerium, die mit jeweils rund 900 Mio. Euro weniger auskommen müssen. Mehr als zuvor bekommen die Bundesministerien für Arbeit und Soziales (3,6 Mrd.), Digitales und Verkehr (2,5 Mrd.), Familie (600 Mio.) sowie Verteidigung (1,3 Mrd.). In ihren Haushalten schlagen sich höhere Ausgaben für die Rente, Schienen- und Straßeninvestitionen, das Kindergeld und die Bundeswehr nieder. Kurzum: Wo es nicht unmittelbar weh tut – wie bei der Außenpolitik – fällt Sparen leicht, ansonsten eher schwer. Die Regierung kann sich das mit viel Haushaltstechnik und Zukunftsoptimismus leisten, wie Abbildung 1 zeigt. Gegenüber 2024 rechnet sie mit zusätzlichen Steuereinnahmen aus der parallel zum Haushalt verabschiedeten Wachstumsinitiative von sechs Mrd. Euro. Weitere sieben Mrd. Euro kommen aus niedrigeren Zinsausgaben, die künftig auf die gesamte Laufzeit ihrer Anleihen verteilt werden. Den größten Teil macht eine sogenannte globale Minderausgabe aus, auf die wir unten näher eingehen.

Abbildung 1

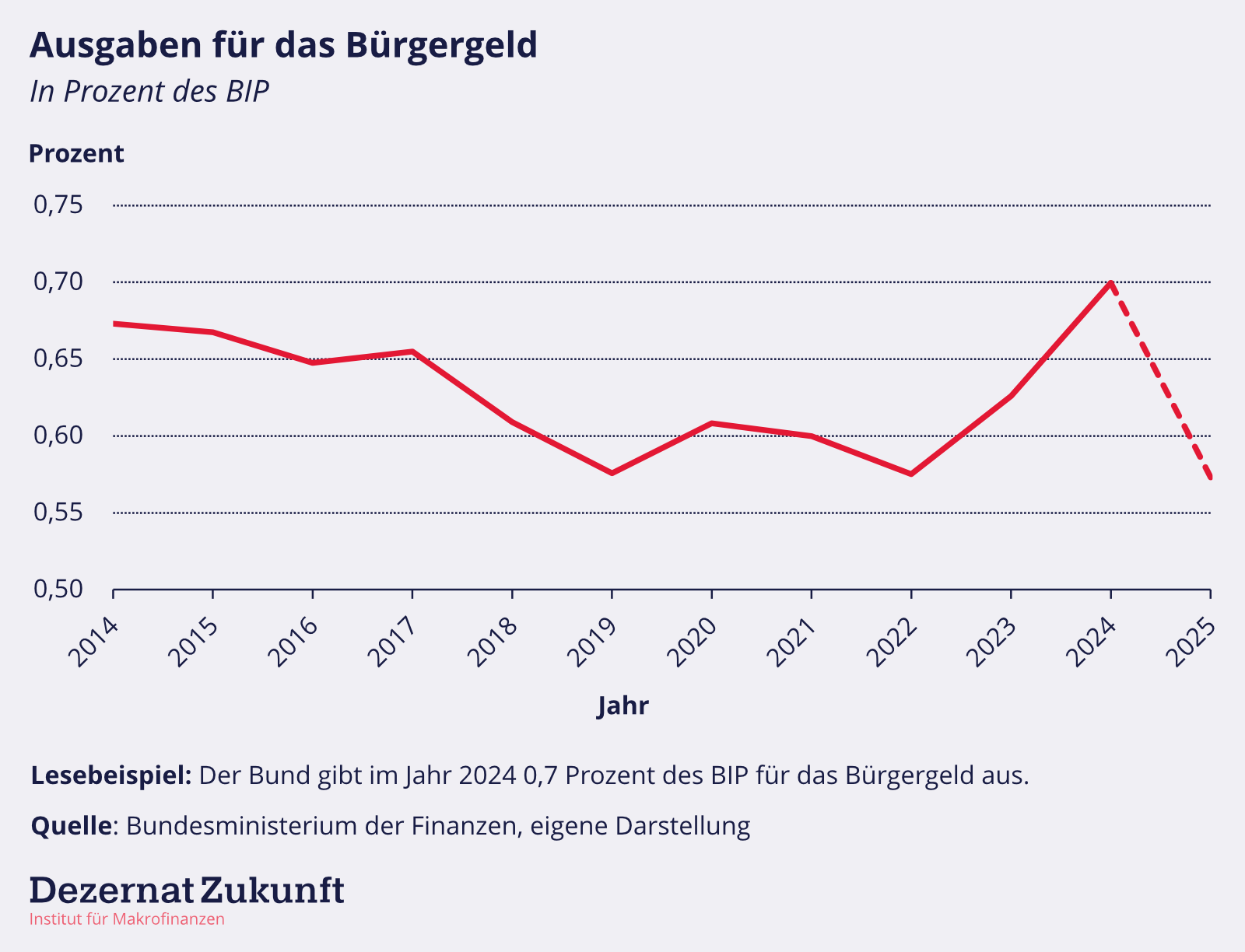

Und doch bringt der Bundeshaushalt teils erstaunliche Einsparungen mit sich. Fünf Mrd. Euro weniger werden für das Bürgergeld veranschlagt (siehe Abbildung 2) – eine mutige Annahme, wenn man bedenkt, dass im Nachtragshaushalt für 2024 der Bürgergeld-Ansatz deutlich nach oben korrigiert werden muss. Wir wären sehr gespannt auf die Analyse, die dieser Einsparung zugrunde liegt. Dass sich stärkere Arbeitsanreize für Bürgergeldempfänger durch das Wachstumspaket so deutlich im Haushalt niederschlagen, darf aber bezweifelt werden. Wir halten den Ansatz deshalb für unplausibel.

Abbildung 2

Die größten Einschnitte kommen jedoch erst in der Zukunft. Am deutlichsten wird das im Klima- und Transformationsfonds (KTF) – dem Fonds, dessen Volumen das Urteil des Bundesverfassungsgerichts im November 2023 um 60 Mrd. Euro reduzierte. Im Jahr 2025 sollen nur noch 34 Mrd. Euro daraus in Klimaschutz und Transformation fließen, immerhin fünf Mrd. weniger als in diesem Jahr. Danach ist seine Zukunft völlig offen, von Teilverlagerungen der Emissionshandelseinnahmen in den Kernhaushalt oder gar Auflösung des Fonds ist die Rede. Immerhin übernimmt der Bundeshaushalt künftig die Erstattung der Erneuerbare-Energien-Gesetz-Umlage, mit der erneuerbarer Strom gefördert wird. Die Details der Planung können erst beurteilt werden, wenn der Wirtschaftsplan im August veröffentlicht wird, aber fest steht schon jetzt: Die nächste Bundesregierung muss (mal wieder) eine Grundsatzentscheidung darüber treffen, wie sie Klimapolitik in Deutschland künftig finanzieren will.

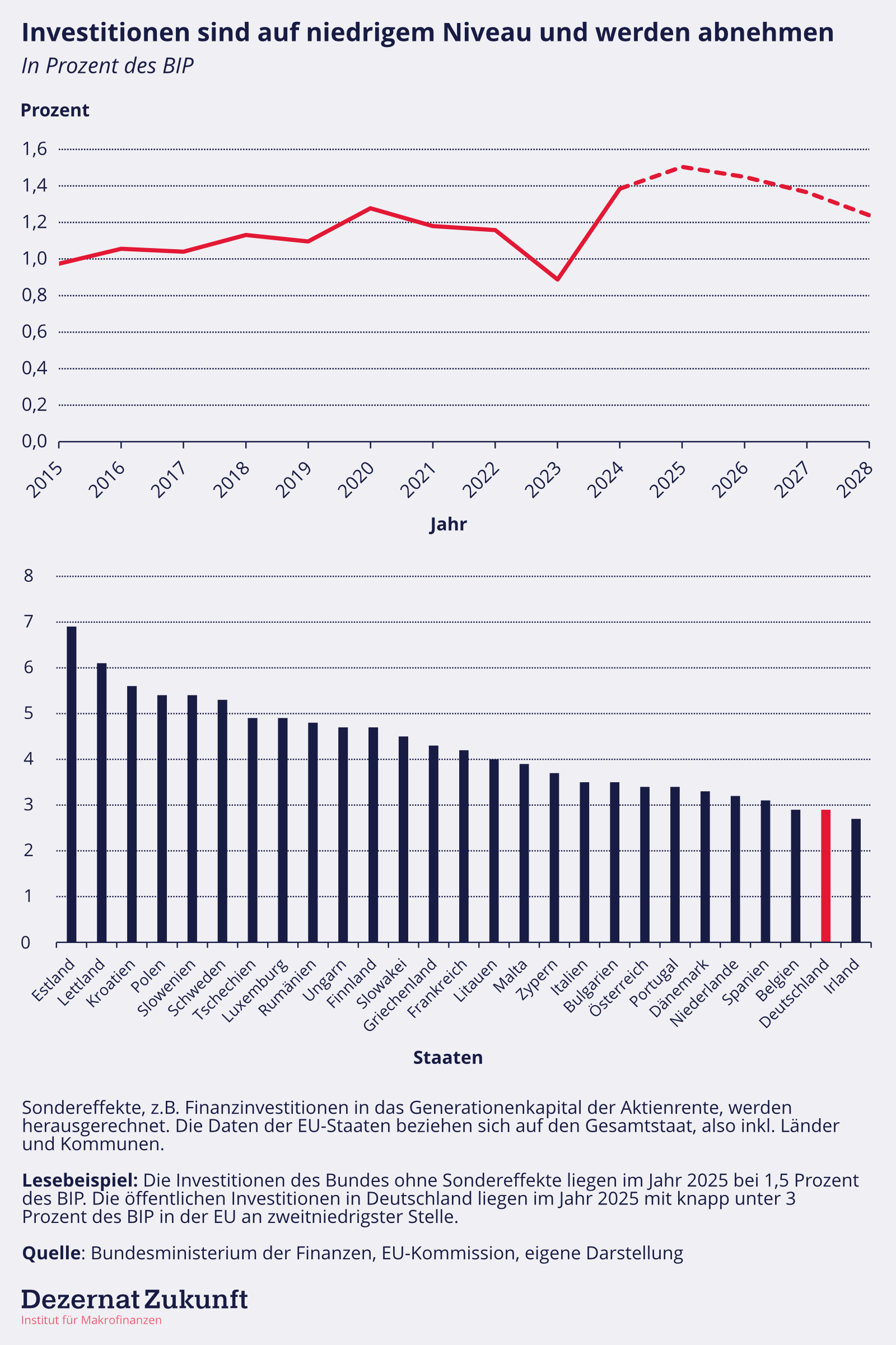

Generell sind die Investitionen des Bundes die größte Baustelle des Bundeshaushalts. Von „Rekordinvestitionen“ von 78 Mrd. Euro spricht die Bundesregierung – ein Trugschluss, wenn man richtig rechnet und auf reale Größen schaut (siehe Abbildung 3). Klammert man Sondereffekte aus – etwa Finanzanlagen für die Aktienrente – liegen die Investitionen 2025 bei 1,5 Prozent des BIP, was zwar mehr ist als in den letzten Jahren, im europäischen Vergleich aber Schlusslicht. Bis 2028 sollen die investiven Ausgaben laut Finanzplanung sogar Jahr für Jahr abnehmen. Diese Planung ist angesichts einer maroden Infrastruktur und der Jahrhundertaufgabe der Dekarbonisierung ökonomisch falsch. Dahinter steckt der Reflex der Politik, bei Investitionen zu sparen, wenn das Geld mal knapp wird. Wir würden gerne verstehen, wieso eine Regierung, die 2021 ein Investitionsjahrzehnt angekündigt und in flammenden Reden verteidigt hat, den Sparzwang nun wieder über alles andere stellt. Weder sind die Investitionsbedarfe geringer geworden, die Zinsen in exorbitante Höhen geschnellt (der Realzins auf 10-jährige Bundesanleihen liegt knapp unter 0,5 Prozent) noch hat Deutschland Schwierigkeiten am Finanzmarkt. Die Schuldenquote fällt, Bundesanleihen sind begehrt wie eh und je und Investoren sorgen sich nicht um den Haushalt, sondern um das Wachstum.

Abbildung 3

In den kommenden Jahren werden trotzdem die Sparzwänge über alles gestellt. Im Finanzplan sind massive sogenannte globale Minderausgaben vermerkt, für 2028 allein 39 Mrd. Euro. Nimmt man einen Haushalt von 500 Mrd. Euro an, entspräche das ungefähr 80 Prozent der nicht gesetzlich gebundenen Mittel. Solche globalen Minderausgaben sind in Haushaltsplänen eigentlich normal, weil am Ende des Jahres nie alle eingeplanten Mittel abfließen. In dieser Höhe spiegeln sie allerdings wider, dass die Bundesregierung derzeit noch nicht plausibel darlegen kann, wie sie künftig Investitionen in Infrastruktur, Klima oder die Bundeswehr bezahlen will. Das Problem wird damit der nächsten Koalition vor die Tür gelegt. Für 2025 ist eine globale Minderausgabe von 17 Mrd. Euro vorgesehen. Auch das klingt viel, ist aber tatsächlich ein Platzhalter u. a. für Darlehen an Bahn und Autobahn GmbH, mit denen Investitionen finanziert werden sollen – womit wir bei einem der zentralen Elemente der Haushaltseinigung sind.

Mit Darlehen in Bahn und Straßen investieren

Damit die Investitionen, z. B. in Schiene und Straßen, nicht gänzlich der angespannten Haushaltslage zum Opfer fallen, prüft die Bundesregierung nun die Finanzierung von Investitionen über sogenannte finanzielle Transaktionen. Finanzielle Transaktionen sind von der Schuldenbremse ausgenommen, weil sie das Nettofinanzvermögen des Staates nicht verändern. Verschuldet sich der Bund, um zum Beispiel eine Aktie zu kaufen, hat er zwar mehr Schulden, aber auch mehr Finanzvermögen. Die Zahlung fällt nicht unter die Schuldenbremse.[1] Jetzt überlegt die Bundesregierung, der Deutschen Bahn und der Autobahn GmbH statt Zuschüssen Darlehen für Investitionen in das Schienennetz und Bundesfernstraßen zur Verfügung zu stellen. Diese Darlehen wären finanzielle Transaktionen und würden damit nicht unter die Schuldenbremse fallen. Damit Geldflüsse als Darlehen gelten, muss eines plausibel sein: dass sie tatsächlich zurückgezahlt werden.[2] Entweder brauchen Bahn und Autobahngesellschaft ausreichend eigene Einnahmen oder Zuschüsse der Bundesregierung, um die Darlehen tilgen zu können.

Nun könnte man es für eine Umgehung der Schuldenbremse halten, wenn die Bundesregierung eine Investition mittels Darlehen vorfinanziert und dann für die Tilgung desselbigen Darlehens Zuschüsse zahlt. Wir halten das für falsch. Denn – fundamental gedacht – macht dieser Mechanismus nichts anderes, als Zahlungszeitpunkte zu verschieben. Anstatt dass der Bund am Anfang eines Bauprojekts zahlt, zahlt er nun über Jahre die Vorfinanzierung ab. Es werden keinerlei Schulden unterschlagen. Das ist wichtig, wenn die Schuldenbremse ihrem Zweck, der Sicherung nachhaltiger Staatsfinanzen, nachkommen soll. Stattdessen werden Zahlungen über Jahre verteilt. Das wiederum erlaubt die Schuldenbremse. Schließlich denkt sie nicht bilanziell und notiert eine Schuld, sobald sie entsteht, sondern verbucht, in kameralistischer Tradition, das Geld, wenn es den Haushalt verlässt. Das gestattet ihr, Ausgaben generationengerecht zu verteilen. Es ermöglicht aber keinen dauerhaften Aufbau von Schulden.

Das Modell der Vorfinanzierung ist nicht neu. Im Rahmen öffentlich-privater Partnerschaften im Autobahnbau finanzieren Banken das Projekt mit Krediten vor und der Bund zahlt den Kredit aus Haushaltsmitteln ab. Ersetzt die Bundesregierung den Bankkredit durch eine Staatsanleihe, nimmt also den Kredit selbst am Markt auf, reduziert das die Finanzierungskosten erheblich. Jetzt ist also die Frage, ob der Bund ein solches Modell nutzen darf, ohne dass er damit die teuren Autos und Anzüge der Bänker mitfinanziert, weil er sich unnötigerweise bei ihnen Geld leiht.

Wir halten finanzielle Transaktionen für all die Regierungen für einen sinnvollen Mechanismus, die investieren und generationengerecht Lasten verteilen wollen, ohne dauerhaft die Verschuldung zu erhöhen. Mehr zu diesem Thema erklären wir in unserem neuesten Policy Paper.

Ein bisschen mehr Konjunkturkomponente – und noch Luft nach oben

Die Bundesregierung hat an einer weiteren Stellschraube der Schuldenbremse gedreht: der Konjunkturkomponente. Sie sorgt dafür, dass der Bund in wirtschaftlichen Schwächephasen mehr und in Boom-Zeiten weniger Schulden machen darf. Ihre Berechnung basiert auf dem Produktionspotenzial, das die Normallage der Wirtschaft beschreiben soll und mit einem komplexen, annahmereichen statistischen Verfahren geschätzt wird. Dabei fließen diverse Faktoren ein, die insbesondere das Potenzial des Arbeitsmarktes bestimmen. Die Grundannahme hinter der Schätzung lautet: Der Arbeitsmarkt wird heute und in der Zukunft so viel leisten können, wie er im Durchschnitt der Vergangenheit geleistet hat. Dabei wird allerdings vernachlässigt, dass auch heutige Politikmaßnahmen einen Effekt auf die künftige wirtschaftliche Leistungsfähigkeit haben. Wenn die Regierung z. B. Gesetze erlässt, die mehr Arbeitskräfte nach Deutschland bringen oder mehr Frauen die Erwerbstätigkeit ermöglichen, dann sollte sich das positiv auf das Produktionspotenzial auswirken. Berücksichtigt wird das aktuell nicht.[3]

Das kann man ohne Grundgesetzreform ändern, denn die Bestimmungen zur Berechnung der Konjunkturkomponente sind einfachgesetzlich bzw. per Verordnung geregelt. Das hat sich die Bundesregierung jetzt zunutze gemacht. Sie hat zwei Anpassungen am Berechnungsverfahren vorgenommen.[4] Erstens werden die statistischen Fortschreibungsmodelle zu Partizipationsraten, Arbeitsstunden und Investitionsquoten verbessert. Zweitens hat man in der Vergangenheit die Bevölkerungsentwicklung häufig unterschätzt, weil mehr Menschen nach Deutschland zuwanderten als erwartet. Diesen Prognosefehler korrigiert man in der Berechnung des Produktionspotenzials nun nach oben. Wir schätzen in einem in Kürze veröffentlichten Policy Paper, dass diese Anpassungen zusammengenommen die Konjunkturkomponente im Jahr 2025 um ca. 3,4 Mrd. Euro erhöhen.

Das ist kein unerheblicher Betrag – aber es gibt noch Luft nach oben. Denn nach wie vor werden die potenzialausweitenden Effekte von Politikmaßnahmen nicht in die Schätzung integriert. Dabei hätte sich das geradezu angeboten, denn die Bundesregierung hat parallel zum Haushaltsentwurf ein Wachstumspaket beschlossen. Es sieht allerlei Maßnahmen zur Belebung der Wirtschaft vor, nicht zuletzt Maßnahmen für mehr Fachkräfteeinwanderung, eine höhere Erwerbstätigkeit von Frauen und Rentnern, eine Attraktivitätssteigerung von Mehrarbeit und Teilzeitaufstockung und vieles mehr. All diese Maßnahmen sollten das Produktionspotenzial und die Konjunkturkomponente erhöhen, nach unserer vorsichtigen Schätzung um weitere fünf bis sechs Mrd. Euro. Tatsächlich schätzt die Regierung, dass das Paket das BIP-Wachstum im nächsten Jahr um 0,5 Prozentpunkte steigert, was zu zusätzlichen Steuereinnahmen von rund sechs Mrd. Euro führen soll. Positive Effekte auf das Potenzial – und damit auf die Konjunkturkomponente – werden aber weiterhin ignoriert. Man glaubt sich scheinbar selbst nicht. Wir halten das nicht für plausibel und schätzen, dass der unmittelbare Effekt auf das BIP über- und der auf das Potenzial unterschätzt wird.

An der Schuldenbremse muss gute Finanzpolitik nicht scheitern

Der Bundeshaushalt 2025 zeigt, wie schwer sich die Politik selbst das Leben macht. Mit vermeintlich gefesselten Händen wird darum gerungen, die Regeln der Schuldenbremse und der europäischen Fiskalregeln einzuhalten. Dabei bleiben Investitionen genau dort auf der Strecke, wo sie am dringendsten gebraucht werden. So bleibt mit dem Haushalt völlig unklar, wie Klimaschutz, eine moderne Infrastruktur oder eine funktionstüchtige Bundeswehr in Zukunft verlässlich finanziert werden sollen.

Die gute Nachricht aber lautet – und auch dafür ist der Bundeshaushalt ein Beispiel: Gute Finanzpolitik muss nicht an der Schuldenbremse scheitern. Sie steht im Grundgesetz, und das Grundgesetz regelt die Grundsätze der politischen Ordnung. Wie seine Vorgaben angewendet werden, muss die demokratisch gewählte Politik entscheiden – unter Aufsicht des Bundesverfassungsgerichts. So braucht auch die Schuldenbremse eine Auslegung durch die Politik, wie jetzt von der Bundesregierung vorgenommen. Es ist plausibel anzunehmen, dass die Erfinder der Schuldenbremse nicht verhindern wollten, dass der Staat in Bahn, Straßen, Bildung oder den Klimaschutz investiert. Mit dem neuen Haushalt geht die Bundesregierung einen Weg, der all das unter der Schuldenbremse und trotz schwieriger Rahmenbedingungen möglich macht. Genauso brauchen übrigens die europäischen Fiskalregeln eine Auslegung. Anders als oft behauptet schreibt die EU Deutschland nicht einfach einen Ausgabenpfad vor, sondern die Bundesregierung bestimmt ihn maßgeblich selbst. Wer sich für die Details interessiert, findet sie hier.

Ein Problem aber bleibt: Das alles ist hochgradig komplex und nur schwer zu durchschauen. Sinnvoller als eine aufwendige Auslegung der Schuldenbremse wäre deswegen eine Reform, die gleich da ansetzt, was Deutschland offensichtlich braucht: mehr produktive Ausgaben. Doch solange dazu keine zwei Drittel der Abgeordneten bereit sind, ist die Politik gezwungen, den komplizierten Weg zu gehen. 2026 gibt es wieder eine Chance!

Unsere Leseempfehlungen:

- Das neue Policy Paper von Florian Schuster, Philippa Sigl-Glöckner und Felix Heilmann zu „Wie wir Bahn und Straßen finanzieren – ohne die Schuldenbremse zu ändern“ ist hier abrufbar.

- Außerdem hat sich Leonard Mühlenweg zusammen mit Patrick Kaczmarczyk, Lukas Hornung und Nils Kleimeier mit Lars Felds Schuldenbremsen-Studie auseinandergesetzt – und ein paar methodische Alternativvorschläge entwickelt. Hier geht es zum Papier.

- Und wer genug von Schuldenbremse und Haushalt hat, sondern sich mit europäischer Souveränität beschäftigen möchte, dem sei das neue DZ Hintergrundpapier von Max Krahé empfohlen.

Fußnoten

[1] Bundesministerium der Finanzen (2022)

[3] Die Berechnung des Produktionspotenzials und der Konjunkturkomponente weist noch einige zusätzliche Probleme auf. Eine Analyse und Reformvorschläge finden sich hier.

[4] Bundesministerium für Wirtschaft und Klimaschutz (2024)

Medien- und Veranstaltungsbericht 17.07.24

- Medienerwähnungen und Auftritte

- Am 11.07.24 wurde Philippa im Economist zu den Auswirkungen der Schuldenbremse auf politisches Verhalten zitiert.

- Am 12.07.24 wurde beim Podcast Armutszeugnis auf die schuldenbremse.info Seite hingewiesen.

- Am 17.07.24 wurde Felix im SZ Dossier zu den aktuellen Haushaltsverhandlungen und der Zukunft des KTF zitiert.

- Veranstaltungen

- Am 18.07.24 von 12-13 Uhr veranstalten wir ein digitales Q&A zum Bundeshaushalt 2025. Florian und Philippa werden eine erste Einschätzung zu der Einigung geben und im Anschluss Fragen beantworten.

Der Geldbrief ist unser Newsletter zu aktuellen Fragen der Wirtschafts- Fiskal- und Geldpolitik. Über Feedback und Anregungen freuen wir uns. Zusendung an florian.schuster[at]dezernatzukunft.org

Hat dir der Artikel gefallen?

Teile unsere Inhalte