19. Juni 2025

/

/

Geldbrief

Pulverfass und Preise

Lesedauer: 10 min

Dr. Max Krahé, Aurora Li

Der Konflikt zwischen Israel und Iran hat sich in der letzten Woche zugespitzt. Doch bisher reagieren die Märkte ruhig. Wir erklären, warum das auch für die Zentralbank gelten sollte, selbst wenn in den kommenden Tagen und Wochen Preisspitzen, zum Beispiel bei Öl, Gas oder Seefrachtkosten folgen sollten. Dabei stellen wir ein neues Datenangebot vor: den Dezernat Zukunft Supply Side Monitor. Dieser ermöglicht einen differenzierteren Blick darauf, wie sich Preise und Mengen in der deutschen Wirtschaft entwickeln.

Letzten Freitag ist der Konflikt zwischen Israel und dem Iran weiter eskaliert: In Reaktion auf das iranische Atomprogramm hat die israelische Luftwaffe Ziele im Iran bombardiert, der wiederum mit Raketenangriffen auf Israel antwortet.

Dieser Krieg reiht sich in die vielschichtigen Konflikte im Nahen Osten ein, die sich in den letzten Jahren zugespitzt haben. Wir fokussieren uns hier nur auf einen ihrer Aspekte: die finanziellen Folgen des Krieges zwischen Israel und dem Iran. Dabei sticht ins Auge, dass beide Seiten die Energieinfrastruktur des jeweils anderen angegriffen haben. So wurden unter anderem eine Raffinerie nahe Teheran, die Ölraffinerie in Haifa und das South–Pars-Gasfeld im Persischen Golf getroffen. Außerdem hat sich Israel entschieden, vorsorglich zwei von drei Offshore-Plattformen stillzulegen, die Gas für den Export nach Ägypten und Jordanien produzierten. Was bedeutet das für Preise und Inflation? (Wie) sollte die Europäische Zentralbank reagieren?

Verhaltene Marktreaktionen – bisher

Der Iran ist einer der wichtigsten Öl- und Gasproduzenten. Mit ca. 4,7 Millionen Barrel pro Tag produziert er knapp 5 Prozent der weltweiten Ölförderung, mit ca. 250 Milliarden Kubikmetern pro Jahr gut 6 Prozent der weltweiten Gasförderung.[1] Gleichzeitig liegen Israel und der Iran nahe an wichtigen Handelsrouten, insbesondere dem Suezkanal und der Straße von Hormus.

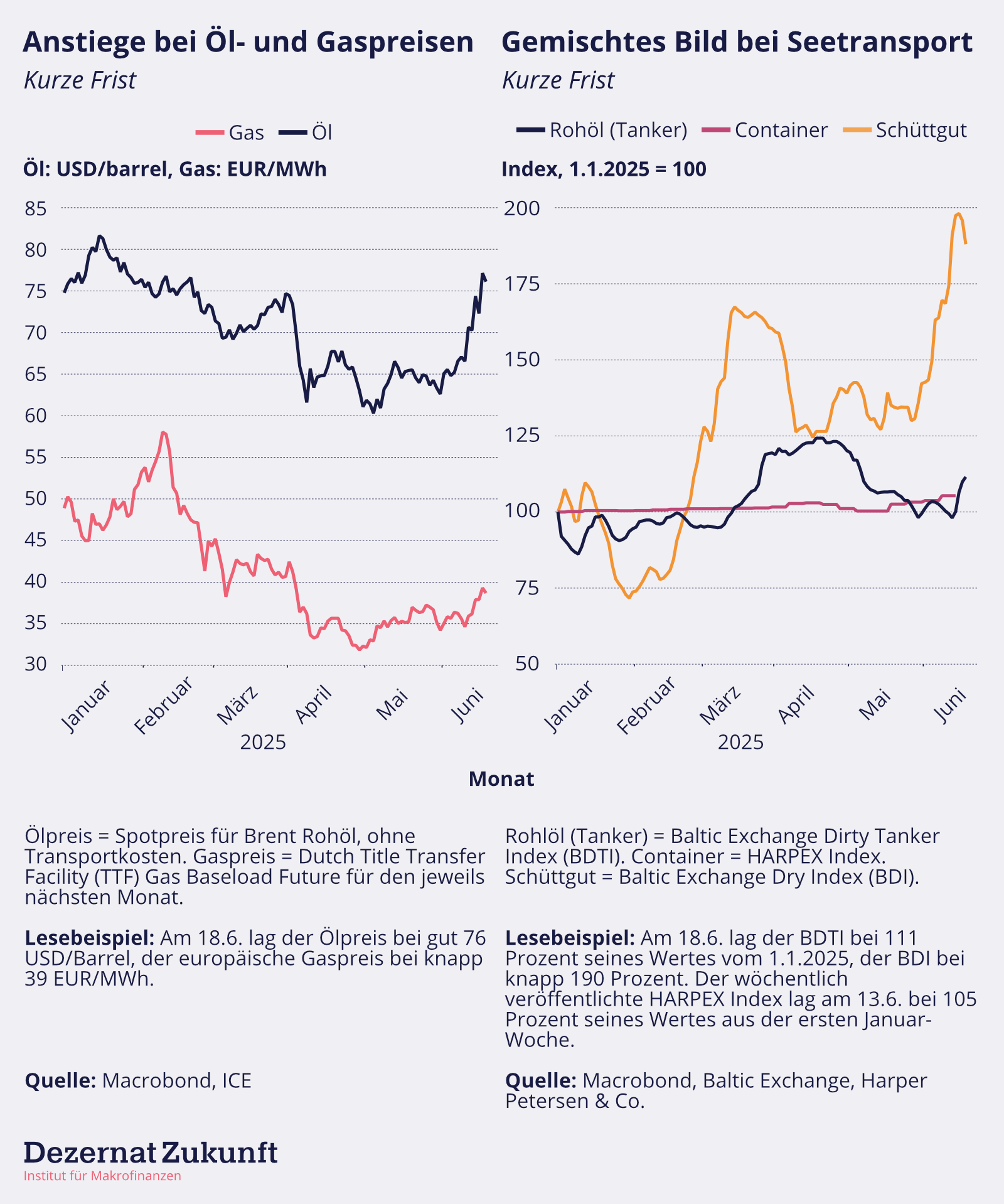

Daher ist es wenig überraschend, dass der Krieg die Öl- und Gaspreise erhöhte sowie Seetransportkosten steigen ließ (Abbildung 1): Öl ist von ca. 65 US-Dollar pro Barrel auf über 75 US-Dollar gestiegen, der europäische Gaspreis von knapp 35 auf fast 40 Euro pro MWh. Die Preise für den Transport von Schüttgutfracht, zum Beispiel Weizen, Kohle oder bestimmten Chemikalien, stiegen schon Anfang Juni an, erreichten am 16.6. einen Höhepunkt und sind seitdem wieder leicht gefallen. Die Preise für Öltanker speziell für Routen durch die Straße von Hormus haben sich seit Beginn des Krieges verdoppelt.

Abbildung 1

Insgesamt sind die Preisanstiege bisher jedoch moderat: Um die 15 Prozent bei Öl und Gas, je nach Datierung zwischen 3 und 14 Prozent bei Schüttgutfracht und etwa 10 Prozent bei Öltankern weltweit.[2] Die Kosten für maritimen Containertransport haben sich kaum bewegt.

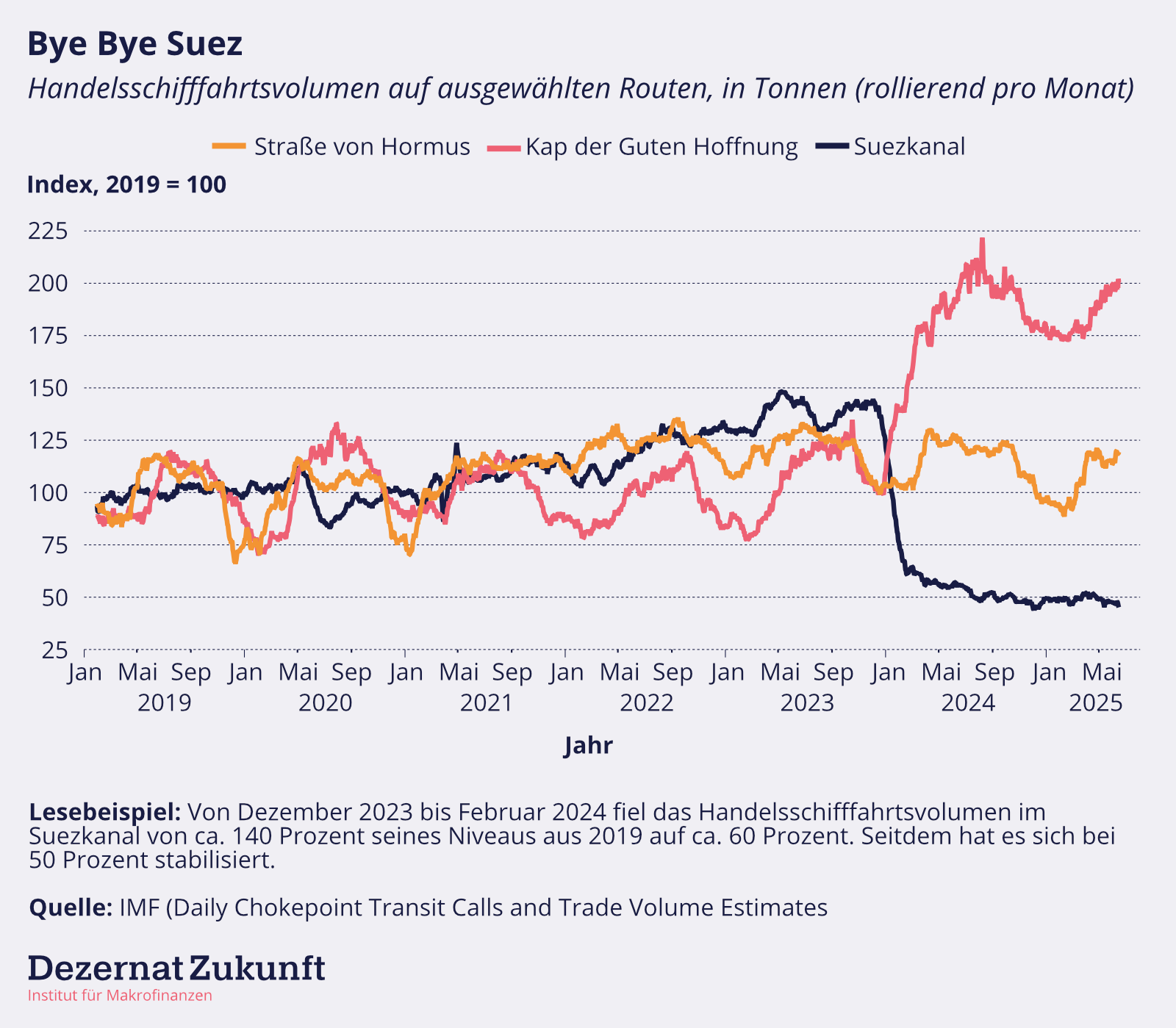

Ein Blick auf die wichtigsten Seehandelsrouten der Region gibt ein Indiz, warum das so sein könnte: Eine dramatische Verschiebung weg von der Suezkanal-Route hin zum längeren Weg um das Kap der Guten Hoffnung fand bereits Ende 2023 statt, als die Angriffe der Huthi-Milizen den Weg durch das Rote Meer unsicher machten (Abbildung 2).

Abbildung 2

Derselbe Blick verdeutlicht jedoch, wo das vielleicht größte finanzielle Risiko dieses Konflikts schlummert. So sind die Volumina, die durch die Straße von Hormus fahren, noch nicht signifikant abgefallen. Da circa 20 Prozent des weltweiten Ölverbrauchs, 30 Prozent des internationalen Ölhandels, 20 Prozent des internationalen LNG-Volumens sowie 16 Prozent des maritim gehandelten Düngers durch diese Meeresenge fließen, wäre eine Blockade hier verheerend.[3]

Angebotsseitige Inflation ist anders als nachfrageseitige Inflation

Wie sollte die EZB auf den Konflikt und die von ihm ausgehenden Angebotsschocks reagieren? Ist jetzt eine Zinserhöhung angezeigt, um ein Durchschlagen höherer Öl- und Gaspreise auf die Inflation insgesamt zu verhindern?

Nein. Denn es gibt gute Gründe, die dafür sprechen, dass Zentralbanken angebotsseitige Preissprünge grundsätzlich ignorieren sollten. Auch wenn die Lage volatil bleibt, sehen wir keinen Anlass, von diesem Grundsatz abzuweichen.

Warum sollte Geldpolitik angebotsseitige Preissprünge grundsätzlich ignorieren?

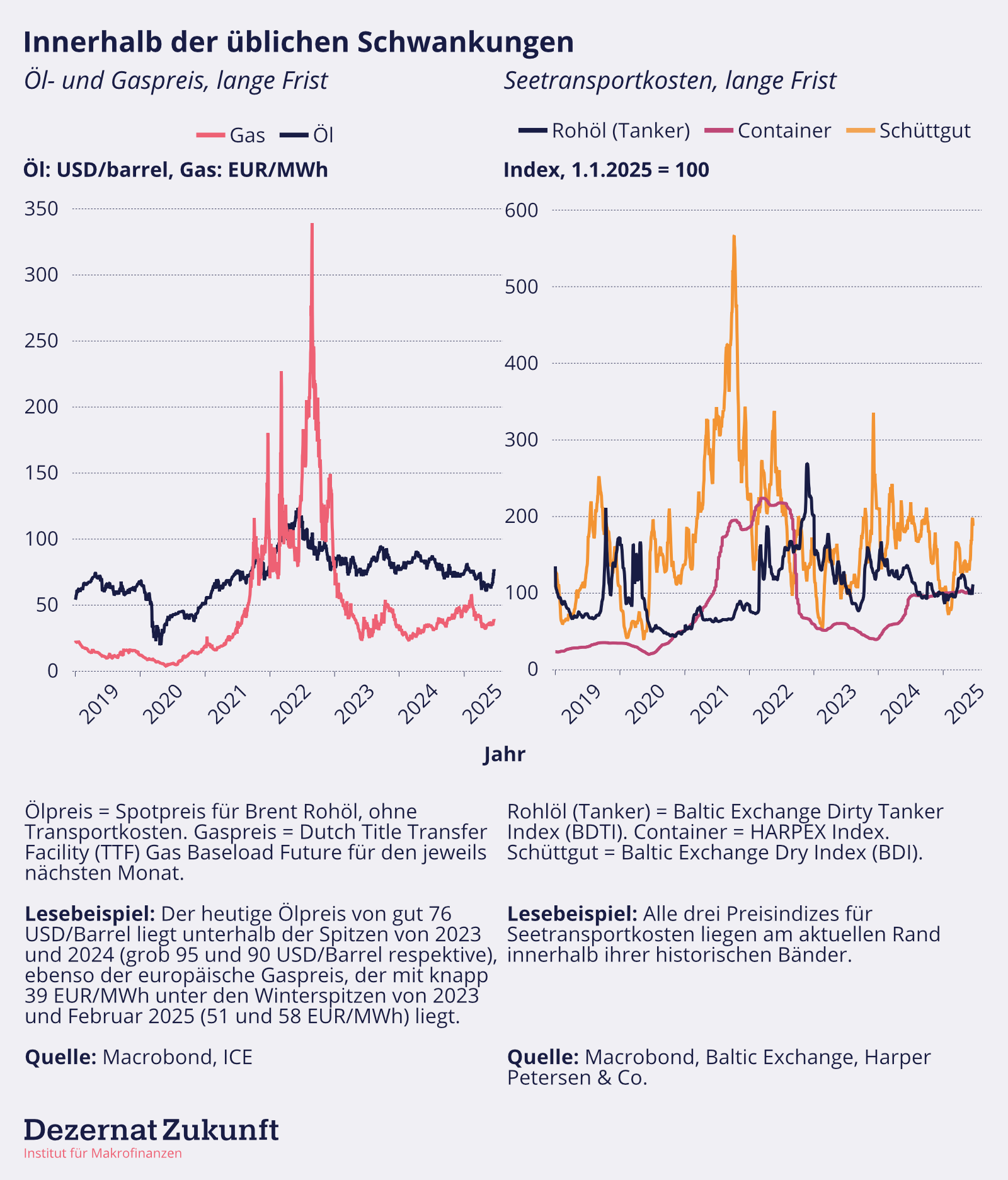

Erstens, Geldpolitik wirkt mit erheblicher Verzögerung. Üblicherweise wird davon ausgegangen, dass es mindestens ein Jahr dauert, bis eine Veränderung in der Geldpolitik voll auf die Realwirtschaft durchgeschlagen hat. Doch angebotsseitige Preisbewegungen können volatil sein. Auch wenn die bisherigen Anstiege merklich sind, so liegen sie weit innerhalb der Schwankungen der letzten Jahre, selbst wenn man die Spitzen von 2021-23 ausnimmt (Abbildung 3).

Abbildung 3

Wenn die volle Wirkung der Geldpolitik ein Jahr später ankommt, dann kann ein Anstieg längst wieder abgeklungen sein. Im aktuellen Fall ist zu hoffen, dass lange vorher wieder Frieden herrscht.

Ist das der Fall, wäre die Wirtschaft umsonst gedrosselt worden. Ein klassisches Beispiel für ein solches Drosseln sind die Zinserhöhungen der EZB im Juli 2008 und April sowie Juli 2011, die ihre volle Bremswirkung entfalteten, als die Eurozonenwirtschaft 2009 bzw. 2012 in schweren Krisen steckte. Genau das gilt es zu vermeiden.

Zweitens, angebotsseitige Schocks folgen einer anderen Logik als die nachfrageseitige Inflation. Während Angebotsschocks (wie zum Beispiel ein Stopp iranischer Ölexporte) einen einmaligen Anstieg im Preisniveau verursachen, sorgt ein Überhang an Nachfrage zu einem dauerhaften Anstieg der Inflation, also einer höheren Preissteigerungsrate.

So ist zum Beispiel der Gaspreis in Europa von grob 15 Euro pro MWh vor Corona auf ca. 40 Euro pro MWh in den Jahren 2023 und 2024 gestiegen, da mit Russland ein großer Anbieter (größtenteils) aus dem Markt entfiel. Dies ist ein massiver Anstieg. Doch ist nicht damit zu rechnen, dass dieser Angebotsschock in Zukunft weitere Inflation verursacht. Ist das Preisniveau einmal gestiegen, fällt (ceteris paribus) die jährliche Inflation wieder auf den vorherigen Wert zurück.

Man könnte argumentieren, dass die Zentralbank trotzdem reagieren sollte, da auch ein einmaliger Anstieg im Preisniveau schmerzhaft ist.

Doch dagegen spricht die folgende Asymmetrie: Damit Preise wirklich fallen, muss eine erhebliche Nachfrageflaute erzeugt werden. Damit Preise steigen, reicht hingegen oft ein leichter Überhang in der Nachfrage. Diese Asymmetrie wird manchmal (und im jetzigen Kontext unglücklich) als „Rockets and Feathers“, also Raketen und Federn, bezeichnet: Hoch gehen die Preise wie Raketen, runter fallen sie wie Federn.

Um also einen einmaligen Anstieg im Gaspreis (oder anderen wichtigen Preisen) mit sinkenden Preisen anderswo auszugleichen – um so die Entwicklung des Preisniveaus insgesamt stabil zu halten – muss unverhältnismäßig stark auf die Wirtschaft „draufgehauen” werden. Da ein einmaliger Preisanstieg die langfristige Preisstabilität nicht gefährdet, entscheiden sich Zentralbanken meist dagegen.

Doch die Zentralbank muss im Hier und Jetzt entscheiden

So viel zur Theorie. In der Praxis ist es schwierig, in Echtzeit zwischen angebots- und nachfrageseitiger Inflation zu unterscheiden. Beides ist zunächst sichtbar als ein Anstieg der Inflationsrate. Wie kann aus einem solchen Anstieg gedeutet werden, ob eine allgemeine Wirtschaftsüberhitzung oder nur der temporäre Leveleffekt eines Angebotsschocks vorliegt?

Um das besser unterscheiden zu können, haben wir den Dezernat Zukunft Supply Side Monitor entwickelt. Dieser liefert Daten zu Preisen, Produktionsvolumina und produktionslimitierenden Faktoren, also ob z. B. gerade Materialengpässe oder Auftragsmangel von Firmen als Produktionshindernisse wahrgenommen werden. Die Methodologie ist hier beschrieben.

Mit diesem Monitor wollen wir helfen, Entwicklungen auf der Angebotsseite detailliert nachvollziehbar zu machen, damit Inflation effizienter bekämpft werden kann und gleichzeitig Kollateralschäden minimiert werden.

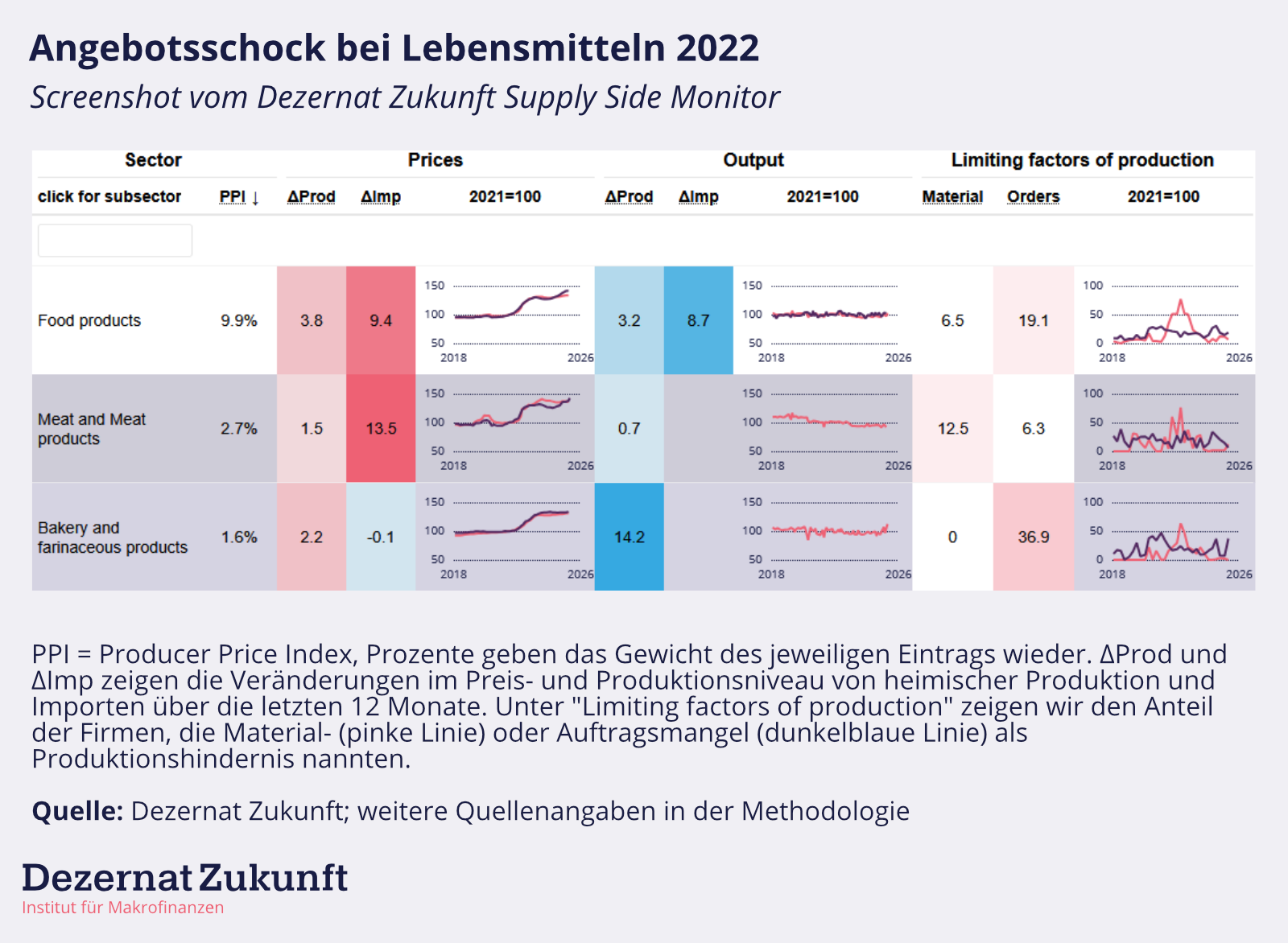

Ein erster Blick zeigt interessante Ergebnisse. Neben den bekannten Entwicklungen im Energiebereich stechen zwei weitere Muster hervor. So ist bei Lebensmitteln im Jahr 2022 ein klassischer Angebotsschock zu erkennen (Abbildung 4): Es ist ein signifikanter Anstieg im Preisniveau erkennbar, bei gleichbleibenden Mengen. Eine Ebene heruntergebrochen – der Monitor erlaubt es, die großen Wirtschaftszweige in ihre Verästelungen aufzuteilen[4] – zeigt sich dieses Muster sowohl bei Fleisch- als auch bei Getreide- und Bäckereiprodukten. Zugrundeliegen könnten also eine Kombination aus schlechten Ernten, tierischen Seuchen, und den Effekten des Klimawandels. Dieses Muster scheint sich jetzt zu wiederholen, was unser Supply Side Monitor ebenfalls abbildet. Sollten die Dünger-Exporte, die durch die Straße von Hormus fließen, aufgrund des Krieges verloren gehen, wäre hier ein weiterer Anstieg zu erwarten.

Abbildung 4

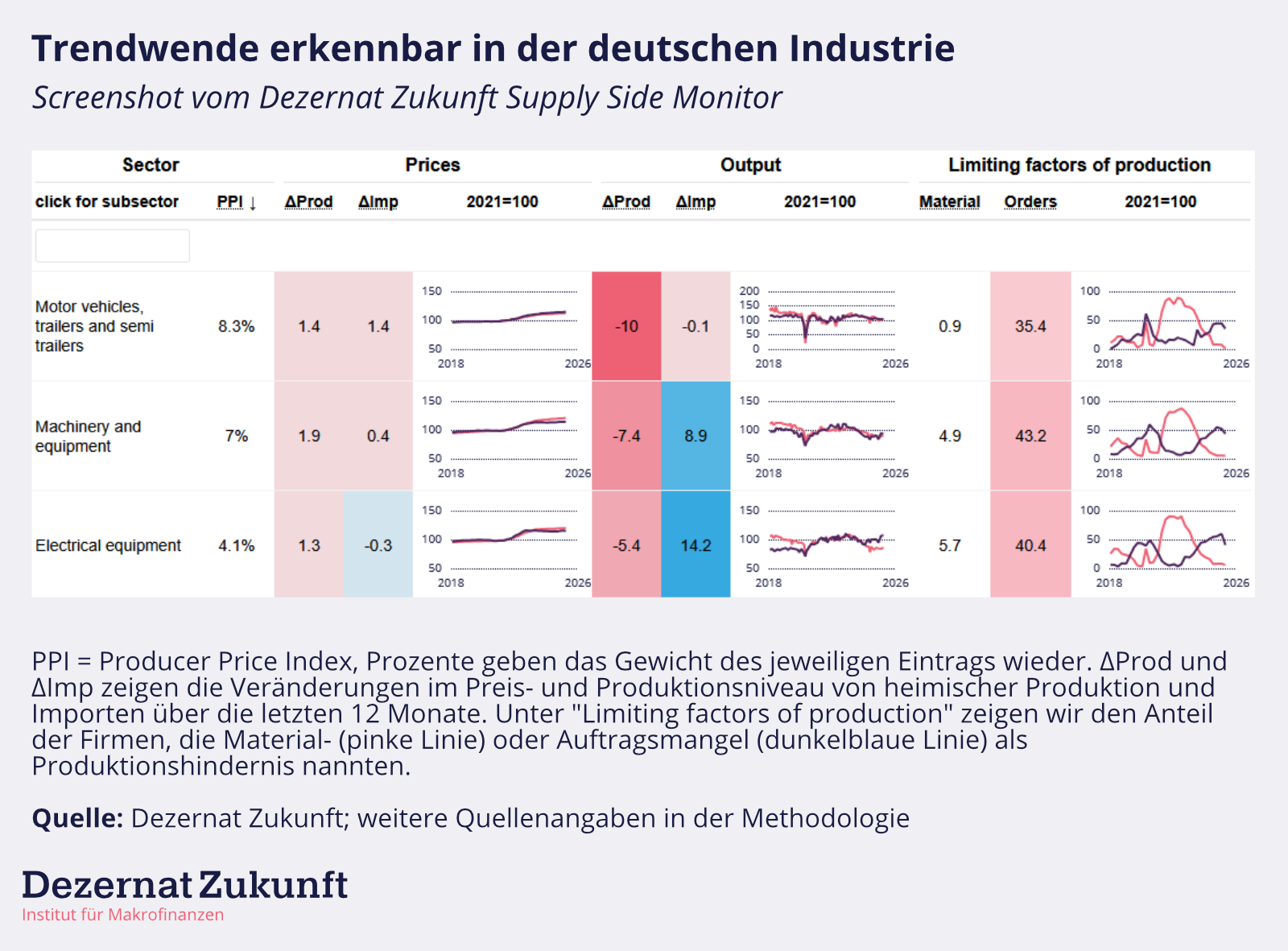

Positiver ist das Bild, dass sich in der Industrie abzeichnet (Abbildung 5). Zwar sind die Schwierigkeiten der letzten Jahre deutlich sichtbar in den Daten: Die Preise sind gestiegen, die heimische Produktion ist gefallen, stattdessen ist der Import gewachsen. Jetzt deutet sich eine Trendwende an: Während 2021-23 noch über 80 Prozent der Firmen meldeten, durch Materialmangel in ihrer Produktion gehindert zu sein, und 2023-24 circa 50 Prozent angaben, durch Auftragsmangel gehemmt zu sein, klagen in den aktuellen Zahlen (April 2025) fast keine Unternehmen über Materialmangel, und immer weniger über Auftragsmangel. Eine Trendwende liegt in der Luft.

Abbildung 5

Ein erster Schritt

Der Supply Side Monitor wird monatlich aktualisiert. Der Nachlauf beträgt ein bis zwei Monate[5], wodurch Trends – für makroökonomische Zahlen – vergleichsweise zeitnah erfasst werden können. In Zukunft könnte er mit einem Blick auf unterschiedliche nominale Größen, wie zum Beispiel dem nominalen BIP oder der Entwicklung der Lohnsumme, kombiniert werden, um treffsicher und frühzeitig ein Auseinanderlaufen von Nachfrage (runter) und Angebotsinflation (rauf) zu identifizieren, um Fehler wie 2008 oder 2011 zu vermeiden. So kann fehlplatzierten Zinserhöhungen vorgebeugt werden.

Doch auch eine bessere Unterscheidung von angebots- und nachfrageseitiger Inflation kann in geopolitisch volatilen Zeiten nur ein Teil der Lösung sein. Um Preisstabilität gegen zukünftige Schocks zu sichern, wäre ein umfassenderer Analyserahmen hilfreich, der die langfristigen Vorbedingungen von Preisstabilität ins Auge fasst; sowie eine bessere Koordinierung zwischen Geld-, Fiskal- und Wettbewerbspolitik, um diese Vorbedingungen besser zu sichern. Wie und warum das zum Mandat der EZB passt, hat Jens van ‘t Klooster vor kurzem für uns aufgeschrieben.

Unsere Leseempfehlungen:

- Apropos Energie und fossile Brennstoffe: Die Financial Times hat einen bemerkenswerten Aufsatz zum immer noch wachsenden weltweiten Kohleverbrauch veröffentlicht. Dieser unterstreicht das Argument von Brett Christophers, der in The Price is Wrong zeigt, dass die fallenden Kosten von erneuerbaren Energien alleine nicht ausreichen, um die Dekarbonisierung schnell genug voranzutreiben.

- Die Rückkehr negativer Leitzinsen? Heute morgen hat die SNB entschieden, ihren Leitzins auf Null Prozent zu senken. Was das bedeuten könnte und ob die EZB mittelfristig folgen wird, besprechen Jakob Blume und Stefan Reccius im Handelsblatt.

- Benjamin Braun, ein Policy Fellow des Dezernat Zukunft und Mitglied des Monetary Policy Expert Panel des Europäischen Parlamentes, und Cédric Durand bieten einen lesenswerten Überblick über die verschiedenen Fraktionen der Trump-Koalition und der Spannungen zwischen ihnen.

- Zuletzt ein aufrüttelnder Leitartikel in der Zeit. Robert Pausch konstatiert, dass momentan nur in der AfD strategisch über Sinn, Zweck und Methode ihrer Politik diskutiert wird, während Union, SPD und Grüne sich in weiten Teilen damit zufrieden geben, ambitionslose Phrasen vorzutragen.

[1] Quelle: Statistical Review of World Energy 2024, S.21 & 37. Der Großteil der iranischen Ölexporte geht – unter Umgehung US-amerikanischer Sanktionen – nach China. Die iranische Erdgasproduktion wird größtenteils heimisch verbraucht.

[2] Der Baltic Dry Index notierte am 11.6. bei 1738 Punkten, am 12.6. bei 1904, 13.6. bei 1968 und erreichte am 16.6. einen vorläufigen Höhepunkt bei 1975 Punkten, von dem er bis zum 18.6. wieder leicht zurückging auf 1874 Punkte.

[3] Die Internationale Energieagentur (IEA) bietet einen guten Überblick über die zentrale Rolle der Straße von Hormus für den weltweiten Handel mit Öl und LNG (PDF).

[4] Präziser gesprochen: Der Monitor zeigt die sogenannten 2-Steller der NACE Rev. 2 Wirtschaftszweigklassifikation, also zum Beispiel “10 Herstellung von Nahrungs- und Futtermitteln”, “28 Maschinenbau” oder “29 Herstellung von Kraftwagen und Kraftwagenteilen”. Durch einen Klick auf den jeweiligen Sektor werden die sogenannten 3-Steller darunter angezeigt, also zum Beispiel „10.1 Schlachten und Fleischverarbeitung“, „10.2 Fischverarbeitung“, oder „10.7 Herstellung von Back- und Teigwaren“.

[5] Heimische Produzentenpreise werden Mitte bis Ende des übernächsten Monats verfügbar, also z.B. im Juni für April. Heimische Produktionszahlen werden Anfang des dritten Monats veröffentlicht, also z.B. Anfang Juli für April, ebenso die Importpreise. Das Importvolumen wird Mitte bis Ende des dritten Monats publiziert, also z.B. Mitte-Ende Juli für April. Ausnahme sind die umfragebasierten Zahlen zu Produktionshindernissen, die quartalsweise erscheinen.

Der Geldbrief ist unser Newsletter zu aktuellen Fragen der Wirtschafts- Fiskal- und Geldpolitik. Über Feedback und Anregungen freuen wir uns. Zusendung an max.krahe[at]dezernatzukunft.org

Hat dir der Artikel gefallen?

Teile unsere Inhalte