21. Oktober 2021

/

/

Geldbrief

Mind the coin

16 min Lesezeit

Die Verantwortungslosigkeit der US-Legislative muss von ihr selbst beendet werden

Am 14. Oktober 2021 unterzeichnete US-Präsident Biden ein Gesetz, das dem Finanzministerium die Aufnahme von Anleihen bis zu einer erhöhten Obergrenze erlaubt. Zuvor stritten Demokraten und Republikaner über Wochen über eine Anhebung und einigten sich nach zähen Verhandlungen lediglich auf eine minimale Anhebung, die nach aktuellen Schätzungen bereits im Dezember aufgebraucht sein wird. Im Rahmen dieser Debatten gewann ein auf den ersten Blick obskurer Vorschlag – die Prägung einer Münze mit einem Nominalwert von einer Billion USD – immer mehr Anhänger. Im Folgenden beschreibe ich, warum eine solche Maßnahme keine Inflation auslösen würde und in den USA auch rechtlich möglich wäre – und warum dies dennoch keine gute Lösung wäre.

Was ist das debt limit?

In Deutschland wird im Haushaltsgesetz jährlich im §1 der Haushaltsplan festgestellt. §2 beinhaltet dann regelmäßig die Kreditermächtigung, in dem der Deutsche Bundestag als vom Volk gewähltes Legislativorgan die Bundesregierung, also die Exekutive, dazu ermächtigt, Kredite im Namen der Bundesrepublik aufzunehmen, mit welchen auslaufende Kredite und ein mögliches Haushaltsdefizit finanziert werden. Die Kreditermächtigung steht also im gleichen Gesetz wie die Haushaltspläne, mit denen Ausgaben beschlossen werden. In den USA wurde bis zum ersten Weltkrieg bei jedem Gesetz, das Ausgaben zur Folge hatte, individuell spezifiziert, wie diese speziellen Ausgaben zu finanzieren seien (also zum Beispiel durch Steuererhöhungen, Privatisierungen, die Prägung von Münzen oder Kreditaufnahme). Dabei legte der Gesetzgeber im Fall von Kreditaufnahmen sogar fest, welche Laufzeiten die aufzunehmenden Kredite haben sollten. Da der Überblick über die Kredite und ihre Laufzeiten in Zeiten steigender Defizite während des ersten Weltkriegs schwieriger wurde, erschuf der US-Gesetzgeber mit dem Second Liberty Bond Act das federal debt limit. Von nun an erhielten die einzelnen Gesetze keine spezifischen Finanzierungsvorgaben mehr, sondern diese wurden regelmäßig in Gesetzen zum debt limit festgehalten. Die Idee des debt limits war also, die Finanzierungsstruktur der öffentlichen Schulden zu optimieren. Diese Funktion erfüllte es bis 1996.

Wie das debt limit politisiert wurde

1996 wollten die Republikaner mit ihrer Mehrheit im US-Kongress Ausgabenkürzungen durchsetzen, die Präsident Clinton mit seinem Veto blockierte.[1] Daraufhin entdeckte der Sprecher der Republikaner im Repräsentantenhaus, Newt Gingrich, das im debt limit enthaltene Erpressungspotential. Er drohte, das debt limit einfach nicht zu erhöhen, wenn Clinton den Kürzungen nicht zustimmen würde. In der Folge mussten 800 000 Bedienstete im Öffentlichen Dienst beurlaubt werden, da der Exekutive schlicht die finanziellen Mittel fehlten, um sie zu bezahlen. Auch in den darauf folgenden Jahren entzündete sich am debt limit immer wieder Streit zwischen den drei für die Gesetzgebung notwendigen Institutionen, also dem Repräsentantenhaus, dem Senat und dem Präsidenten.

Aktuell verfügen die Demokraten über 51 von 100 Stimmen im US-Senat, über eine komfortable Mehrheit im Repräsentantenhaus und stellen mit Joe Biden den Präsidenten. Da im Senat jedoch 60 Stimmen notwendig sind, um Gesetze direkt zu erlassen, ist dies nicht ohne Zustimmung der Republikaner möglich. Die Demokraten könnten jedoch den sogenannten reconciliation process nutzen, der nur in der Haushaltsgesetzgebung möglich ist und an dessen Ende 51 Stimmen im Senat reichen, um ein Gesetz zu verabschieden. Der Prozess ist allerdings sehr unbeliebt, da er sich extrem lange hinziehen kann. Theoretisch kann jedes Mitglied im Senat Änderungsanträge zum Gesetz vortragen und diese ohne Zeitbegrenzung vorstellen, was vom politischen Gegner auch genutzt wird, um den Prozess durch zahlreiche Abstimmungen („vote-o-ramas“) in die Länge zu ziehen. Außerdem argumentieren führende US-Demokraten, dass ein Großteil der Schulden durch Beschlüsse republikanischer Mehrheiten und unter republikanischen Präsidenten aufgenommen wurde, sodass die republikanischen Senatoren eine moralische Verpflichtung hätten, der Erhöhung des debt limits zuzustimmen.[2]

Zwischenfazit: Das debt limit wird entgegen der Absichten des Gesetzgebers bei seiner Einführung mittlerweile missbraucht, um Druck auf andere an der Gesetzgebung beteiligte Institutionen auszuüben. Das führt dazu, dass der Exekutive beim Erreichen des debt limits die Autorität fehlt, um vertragliche Verpflichtungen aus Staatsanleihen (Zinszahlungen oder die Rückzahlung des Nominalbetrags) durch neue Anleihen zu refinanzieren. Die Exekutive wird so in eine Situation gebracht, in der sie letztlich nur gesetzeswidrig handeln kann: Entweder sie erfüllt ihr durch Gesetzgebung aufgetragene Aufgaben und Zahlungen nicht, oder sie lässt US-Schulden ausfallen (was wegen des 14. Zusatz der US-Verfassung verfassungswidrig wäre). Dennoch: Diese unmögliche Situation ist Ergebnis von Gesetzgebung, für die die Legislative verantwortlich ist. Es ist daher auch zuvorderst die Aufgabe der Legislative, den durch sie geschaffenen Missstand zu beheben.

Wie kommt der Coin ins Spiel?

Aufgrund des Gesetzes (public law) 104-52 darf der US-Finanzminister seit dem Jahr 1996 Platinummünzen mit jedem Nennwert produzieren.

“The Secretary may mint and issue platinum bullion coins and proof platinum coins in accordance with such specifications, designs, varieties, quantities, denominations, and inscriptions as the Secretary, in the Secretary’s discretion, may prescribe from time to time.”

Angetrieben unter anderem vom Bloomberg Journalisten Joe Weisenthal[3], aber auch einigen demokratischen Abgeordneten, gewann die Idee, das Gesetz zu nutzen, um damit die Schulden der öffentlichen Hand zurück zu zahlen, an Popularität (mehr dazu wie das funktioniert in Kürze). Abgesehen von der Tatsache, dass der Gesetzgeber mit dem Gesetz keine Aushebelung des debt limits intendierte[4], spricht sehr viel dafür, dass die Prägung einer entsprechenden Münze nicht gegen US-Recht verstoßen würde.[5] Im Zentrum der Überlegung vieler rechtlicher Analysen steht dabei die Betrachtung des Extremfalls: Wenn das debt limit eines Tages greift, hätte die Exekutive nur die Wahl einen Ausfall der Schulden zuzulassen (was gegen das 14. Amendment der Verfassung verstoßen würde), Zahlungen zu unterlassen, die die Legislative bereits beschlossen hat, oder eben eine entsprechende Münze zu prägen. In diesem Extremfall erscheint die Prägung einer entsprechenden Münze tatsächlich wie die am wenigsten verfassungswidrige Möglichkeit.

Aber würde das nicht Inflation auslösen?

Häufig wird in Deutschland Faust II zitiert, wenn Angst vor der “Geldschöpfung aus dem Nichts” geschürt werden soll. Und wer Angst vor der Geldschöpfung aus dem Nichts hat oder glaubt, diese führe zu Inflation, für den hört sich ein Eine-Billion-USD Coin, der zur Rückzahlung von Schulden genutzt wird, wie eine Idee an, auf die nur Mephisto selbst kommen kann und die ob ihrer Hybris unweigerlich in die Inflation führen muss. Diese Angst ist jedoch auf ein falsches Verständnis der Art und Weise begründet, wie Geldpolitik heutzutage funktioniert und auf der impliziten Annahme, dass die Inflation über die Menge des durch die Zentralbank geschaffenen Zentralbankgeldes gesteuert würde. Zentralbanken setzen ihre Geldpolitik primär um, indem sie die Zinsen über Übernachkredite am sogenannten “Geldmarkt” steuern. Die Schweizer Notenbank erklärt das sehr verständlich: “Zur Umsetzung ihrer Geldpolitik legt die Schweizerische Nationalbank den SNB-Leitzins fest… Die Nationalbank strebt an, die besicherten kurzfristigen Geldmarktsätze in Franken nahe am SNB-Leitzins zu halten.“ Zur Frage, wie die SNB es schafft, die Geldmarktzinsen nahe ihrem Leitzins zu halten, schreibt sie: „Am 15. Januar 2015 senkte die Nationalbank die Verzinsung auf ihren Girokonten auf -0,75% und verschob das Zielband nach unten auf -1,25% bis -0,25%. Der Negativzins wird seit dem 22. Januar 2015 erhoben. Er entspricht zurzeit dem SNB-Leitzins.“ Das heißt, die SNB steuert die Geldmarktzinsen, indem sie die Guthaben von Banken auf den Konten der SNB in einer bestimmten Höhe verzinst. Die SNB müsste die Zinsen auch dann nicht ändern, wenn sie einen Eine-Billion-Coin auf die Bilanz nehmen müsste. Aber sie müsste natürlich insgesamt mehr Zinsen zahlen.

Was passiert genau in der Zentralbank, wenn sie einen Eine-Billion-USD Coin annehmen muss?

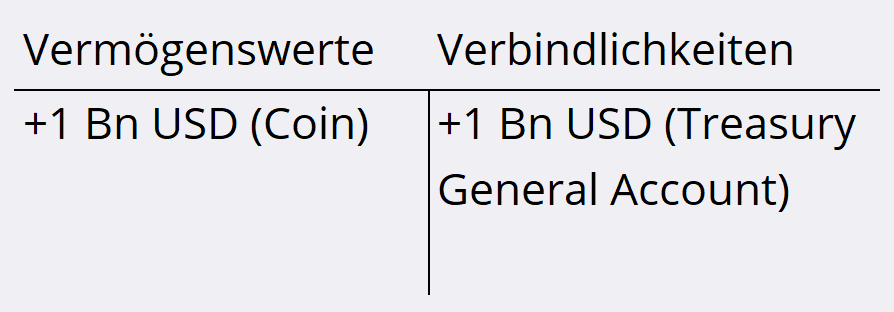

Für die Antwort zu dieser Frage schauen wir uns an, was mit der Bilanz der US Zentralbank, der Fed, nach der Prägung einer entsprechenden Münze und dem Verkauf der Münze durch die Treasury an die Fed passieren würde.[6]

Die Fed hätte im Anschluss eine Münze mit einem Nominalwert von einer Billion USD auf der linken Seite ihrer Bilanz und würde dafür dem Konto des US-Finanzministeriums – genannt „Treasury General Account“ eine Billion USD gutschreiben. Das US-Finanzministerium würde diese Billion wiederum nutzen, um fällige Staatsanleihen zu bedienen oder andere Ausgaben zu tätigen. Wenn das Finanzministerium mit dem Geld z. B. Anleihen bedient, fließt Zentralbankgeld letztlich auf Konten der Geschäftsbanken, bei welchen die Anleihehalter ihr Konto haben. Die Guthaben der Geschäftsbanken (=Reserven) würden so steigen.

Nach der „Operation“ lägen also eine Billion USD mehr an Reserven auf den Konten von Geschäftsbanken bei der Zentralbank und dafür eine Billion weniger ausstehende US-Staatsanleihen. Es würden durch die Maßnahme jedoch weder neue Defizite geschaffen, noch sonst irgendwie Nachfrage generiert. Die höheren Reserven würden auch nicht zu stärkerer Kreditvergabe von Geschäftsbanken führen, da Reserven kein einschränkender Faktor bei der Kreditvergabe sind. Die Kreditvergabe wird auf der Nachfrageseite begrenzt durch die Nachfrage nach Krediten und auf der Bankenseite durch regulatorische Eigenkapitalvorgaben.[7] Auch ein Vergleich mit dem Ankauf von (Staats-)Anleihen (quantitative easing) zeigt, dass die Prägung des Coins nicht inflationär wirken würde. Quantitative easing wirkt eben auch nicht durch eine Erhöhung von Reserven, sondern primär durch ein „Wegkaufen“ langfristiger Anleihen durch die Zentralbank. Indem die Zentralbank das Angebot langfristiger Anleihen am Markt reduziert, steigt deren Preis und ihre Renditen fallen. Der Coin hingegen würde nur dazu führen, dass fällige Staatsanleihen zurückgezahlt werden. Anders als bei quantitative easing gäbe es also überhaupt keinen Grund, dass die Maßnahme irgendwie zu niedrigeren Zinsen führen würde – und nur durch die Beeinflussung von Zinsen betreibt die Zentralbank Geldpolitik.

Was trotzdem gegen den Coin spricht

Erstens würde das Prinzip der Haushaltsklarheit – also die Idee, dass die Ausgaben des öffentlichen Haushalt transparent und übersichtlich dargestellt werden sollten- verletzt: Der Verkauf eines Coins an die Fed würde nämlich bei der Fed dazu führen, dass diese einen nicht verzinslichen Vermögensgegenstand (den Coin) hätte, aber für die neu geschaffenen Reserven (die Guthaben der Geschäftsbanken bei der Fed) sehr wohl Zinsen zahlen müsste.[8] Würde das Coinmodell häufiger und intensiver genutzt, würde die Fed durch die verpflichtende Verzinsung der Reserven keine Gewinne mehr produzieren, sondern Verluste. Jede Zinserhöhung würde das Defizit der Fed noch erhöhen und der Grundsatz der Haushaltsklarheit würde beeinträchtigt, da die bei der Fed anfallenden Zinskosten der öffentlichen Verschuldung nicht mehr im Haushalt auftauchen würden.

Zweitens drohte die Prägung eines Coins die Legitimation der Regierung in den Augen der Bürgerinnen und Bürger zu beschädigen. Denn selbst wenn die Prägung eines Coins keine direkten Auswirkungen auf die Inflation hat[9], nicht direkt gegen geltendes Recht verstoßt[10] und nur den Missbrauch des debt limits für politische Zwecke adressiert, aber nicht die Budgethoheit des Parlament anficht: Es fällt nicht schwer sich vorzustellen, dass eine solche Maßnahme gravierende Konsequenzen für den politischen Diskurs hätte. Republikaner würden den Demokraten vorwerfen, sie hätten die Fed unter Ausnutzung einer Gesetzeslücke in eine Bad Bank[11] verwandelt und ihre Unabhängigkeit kompromittiert – nur um am Parlament vorbei höhere Staatsausgaben umzusetzen. Es wäre eher überraschend, wenn der Vorwurf eines Coups, also eines „Staatsstreichs“, lange auf sich warten lassen müsste. Dies würde immer wieder wiederholt und von vielen Menschen geglaubt, und zwar völlig unabhängig von der Frage, ob dies nun tatsächlich Inflation auslöst oder ob Verfassungsrechtler glauben, dass es sich dabei nicht um eine Machtanmaßung der Exekutive handelt. In der Politik gilt: Gefühlte Wahrheiten sind politische Fakten. Selbst wenn diese Interpretation also falsch wäre, würde der gefühlte Coup politisches Momentum für Maßnahmen schaffen, die tatsächlich extrem wären und tatsächlich auf eine Machtanmaßung einer künftigen Regierung hinausliefen. In einer perfekten Welt, in der jeder verstünde, dass die Prägung eines Eine-Billion-USD-Coins nicht inflationär wirkt, dass das debt limit heute weitgehend sinnentleert ist und zur politischen Profilierung missbraucht wird anstatt demokratischen Aushandlungsprozessen zu dienen, wäre die Prägung wohl unschädlich. Aber in so einer perfekten Welt gäbe es eben auch kein debt limit und nicht den politischen Diskurs, im Rahmen dessen der Gedanke überhaupt aufkommt.[12]

Fazit

Das debt limit ist eine absurde Vorschrift, die dazu führt, dass die Legislative widersprüchliche Aufträge an die Exekutive ausspricht und es dieser somit fast unmöglich macht, sich gesetzestreu zu verhalten. In einem hypothetischen Extremfall, in dem die Regierung nur die Wahl zwischen einem verfassungswidrigen Ausfall auf US-Staatsanleihen, gesetzeswidrigem Unterlassen gesetzlich vorgeschriebener Ausgaben oder der Prägung eines Coins hätte, mag der Coin zwar die Maßnahme sein, mit der die Regierung sich am ehesten an geltendes Recht hält. Allerdings führt der Fokus auf Extremfälle selten zu guten Entscheidungen. Im hier und jetzt gibt es fast immer Möglichkeiten, den Extremfall zu vermeiden. So war es jetzt möglich, das debt limit immerhin bis Dezember anzuheben. Und so ist nun wieder ausreichend Zeit, um den unbequemen und langwierigen reconciliation Prozess anzustoßen um im Anschluss das debt limit mit der einfachen Mehrheit im Senat zu erhöhen, die den Demokraten auch zur Verfügung steht. Wer diesen unbequemen Weg zukünftig nicht mehr eingehen möchte, der sollte vorschlagen, das debt limit gänzlich aufzuheben. Wer stattdessen die Exekutive über eine Gesetzeslücke die Legislative von ihrer Verantwortung, das debt limit zu erhöhen, entbindet, der trägt eine Mitverantwortung für das so entstehende politische Klima, indem künftigen Regierungen echte Machtanmaßungen ermöglicht werden. Ökonomen und Ökonominnen werfen gerne Politikern vor, nur über politische, aber nicht ausreichend über ökonomische Aspekte nachzudenken. In diesem besonderen Fall täte es der Ökonomie gut, die politischen Auswirkungen ihrer Vorschläge stärker ins Auge zu fassen.

Fußnoten

[1] In den USA müssen Gesetze von den beiden Häusern, also dem Repräsentantenhaus und dem Senat, sowie dem Präsidenten unterzeichnet werden. Das Parlament kann also auch den Haushalt nicht ohne den Präsidenten beschließen.

[2] Eine weitere Möglichkeit, die den Demokraten grundsätzlich offenstünde, ist die Änderung der Geschäftsordnung im Senat. Diese enthält als Vorschrift den sogenannten „Filibuster“, welcher dazu führt, dass im Senat eine 60-Stimmen-Mehrheit notwendig ist, um Gesetze zu beschließen. Die Geschäftsordnung selbst kann mit 51-Stimmen verändert werden. Die Republikaner taten dies bereits während der Regierung von Donald Trump im Hinblick auf die Ernennung von Bundesrichtern, für die seit dem 51 Stimmen ausreichen. Einige Stimmen in der Debatte befürchten, dass das Zünden dieser sogenannten „nuclear option“ dazu führen könnte, dass Republikaner in einer künftigen Regierung den Filibuster insgesamt abschaffen und so extremere Gesetze verabschieden könnten. Der demokratische Senator Joe Manchin (West Virginia) hat aus diesem Grund bereits erklärt, eine Änderung am Filibuster nicht mitzutragen, sodass die dafür benötigte 51-Stimmen-Mehrheit nicht zusammen kommen würde.

[3] Weisenthal ist Verfasser eines der bekanntesten Newsletters an der Wall Street und betreibt zusammen mit seiner Kollegin Tracy Alloway den ebenfalls an der Wall Street sehr beliebten Podcast „odd lots“. In dieser Folge bespricht Weisenthal die rechtlichen und ökonomischen Konsequenzen eines Eine-Billion-USD-Coins.

[4] Michael Castle, einer der beiden für das 1996 geschaffene zuständigen Obleute ihrer Fraktionen im Abgeordnetenhaus, erklärte gegenüber der Washington Post, dass er niemals daran dachte, dass das Gesetz für eine extrem hohe Denominierung genutzt werden könnte. Philipp Diehl, der andere zuständige Obmann und späterer Chef der staatlichen Münze, erklärte gegenüber der gleichen Zeitung, dass ein Billion-USD-Coin auf Basis des Gesetzes seiner Ansicht nach legal sein.

[5] Ein ausführliches rechtliches Gutachten, das 2020 im Kentucky Law Journal veröffentlicht wurde, findet sich hier.

[6] Die Bilanz der Fed gibt einen Überblick über ihr Vermögen und über ihre Verbindlichkeiten, wobei die Vermögen immer links und die Verbindlichkeiten immer rechts der Mitte aufgelistet werden.

[7] Die Bundesbank schrieb dazu im April 2017:

„Dabei hängt die Fähigkeit der Banken, Kredite zu vergeben und Geld zu schaffen, nicht davon ab, ob sie bereits über freie Zentralbankguthaben oder Einlagen verfügen. Vielmehr wird der Geldschöpfungsprozess durch eine Reihe von ökonomischen und regulatorischen Faktoren begrenzt. Bankseitig findet die Geldschöpfung ihre Grenzen im Ertrags-Kosten-Kalkül der einzelnen Banken sowie in mikro- und makroprudenziellen Regulierungsvorschriften. Darüber hinaus wird deutlich, dass auch die Kreditnachfrage und das Portfolioverhalten der Nichtbanken die Geldschöpfung beschränken.“

[8] Die Fed betreibt (wie auch das Eurosytem) primär Geldpolitik, indem sie die Zinsen für Übernachtkredite steuert und sie erreicht das (vereinfacht), in dem sie die täglich abrufbaren Guthaben von Geschäftsbanken in etwa in der Höhe verzinst, die sie auch bei Übernachtkrediten sehen möchte. Wenn Banken bei der Fed x% für Reserven erhalten, dann werden sie nicht bereit sein, einen Zins von unter x% am Geldmarkt zu akzeptieren.

[9] Inflationär wirken nur neue Defizite der öffentlichen Hand. Steigende Defizite oder ein negatives Eigenkapital in der Zentralbank würden nur dann inflationär wirken, wenn die defakto-Übernahme von Defiziten durch die Zentralbank auf ihrer Bilanz dazu führen würde, dass der Gesetzgeber höhere Defizite beschlösse.

[10] Anders als etwa das deutsche Verfassungsgericht ist der Supreme Court in den USA der Ansicht, dass die Intention des Gesetzgebers nur dann eine Rolle spielen darf, wenn ein Sachverhalt nicht im Gesetz geregelt ist. Viele Verfassungsrechtler argumentieren daher, dass der Coin komplett legal wäre und nicht mal ansatzweise eine Kompetenzanmaßung der Exekutive darstellen würde, vgl.: Odd Lots oder Grey, R. (2020). Administering Money: Coinage, Debt Crises, and the Future of Fiscal Policy. Cornell Legal Studies Research Paper Forthcoming.

[11] Schlagwort für Gesellschaften, die in der Finanzkrise gegründet und auf die Wertpapiere von Banken übertragen wurden, deren Wert zweifelhaft erschien.

[12] Es gibt Stimmen auf Seiten der Coin-Befürworter, die sich durch den Coin ein pädagogisches Vorankommen versprechen nach dem Motto: „Wenn erst einmal erkennbar ist, dass der Coin nicht zu Inflation führte, dann verstehen die Leute viel besser, wie Geldpolitik funktioniert“. Dieser Gedanke ist jedoch ein Wunschgedanke. Wenn Menschen sich erst einmal in einer emotionalen Debatte eine Meinung gebildet haben, ist es extrem aufgrund des confirmation bias umso schwieriger, sie durch Fakten vom Gegenteil zu überzeugen. Es ist viel einfacher Menschen in Fragestellungen zu überzeugen, zu welchen sie sich noch keine starken Meinungen gebildet haben. Entsprechend ist wesentlich erfolgversprechener, Menschen in Ruhe Geldpolitik zu erklären, als sie ins kalte Wasser zu werfen und zu hoffen, dass sie Dankbarkeit zeigen, wenn ihre Ängst sich anscheinend doch nicht bewahrheiten.

Der Dezernats- und der Geldbrief sind unsere Newsletter zu aktuellen ökonomischen Fragen in Deutschland und Europa. Über Feedback und Anregungen freuen wir uns und erbitten deren Zusendung an florian.kern[at]dezernatzukunft.org

Hat dir der Artikel gefallen?

Teile unsere Inhalte