5. Juni 2025

/

/

Geldbrief

Gegen Inflation: langfristiger denken, breiter koordinieren

Lesedauer: 7 min

Aurora Li, Jens van ‘t Klooster

Die EZB betrachtet bei der Inflationsbekämpfung eine zu kurze Frist und übersieht dadurch strukturelle Risiken wie Lieferkettenprobleme, Energieabhängigkeiten oder geopolitische Spannungen. Das kann sie ändern, indem sie langfristige Faktoren stärker einbezieht, eine dritte Analysesäule schafft und die Geldpolitik besser mit anderen EU-Politiken abstimmt.

Dieser Geldbrief beruht auf dem mit dem European Macro Policy Network verfassten Papier ‚Overcoming myopia in the ECB’s 2025 monetary policy strategy review‘ von Jens van ‘t Klooster.

Als 2022 die Inflation zweistellig wurde, hatte die Europäische Zentralbank (EZB) keine eindeutige Antwort darauf. Die Preise stiegen, da es punktuell Engpässe gab sowie Schocks bei Nahrungsmitteln und Energie zu höheren Kosten in zentralen Wirtschaftszweigen führten. Außerdem passten die Unternehmen ihre Preise an die höheren Kosten an und nutzten gleichzeitig die Gelegenheit, ihre Preise zusätzlich zu erhöhen. Das war für sie ohne Verlust von Marktanteilen möglich, da ihre Wettbewerber von denselben Schocks betroffen waren.

Die EZB erkannte diese Entwicklungen zu spät. Wertvolle Zeit verstrich auf der Suche nach Anzeichen einer drohenden Lohn-Preis-Spirale – die jedoch nie eintrat: Während die Inflationsrate in der Eurozone Ende 2022 den Höhepunkt erreichte (Abbildung 1, links), sanken die Reallöhne von 2021 bis Mitte 2023 kontinuierlich (Abbildung 1, rechts). Dabei trafen sinkende Reallöhne vor allem einkommensschwache Haushalte hart. Die Folge war eine tiefe politische Unzufriedenheit.

Abbildung 1

Ein Analyserahmen, der in die Jahre gekommen ist

Dass die EZB nicht genau wusste, wie sie dieser Inflation begegnen sollte, lag auch daran, dass ihr Analyse- und Politikrahmen den Blick in die falsche Richtung lenkte. Geprägt ist dieser Rahmen von den Erfahrungen der 1970er-Jahre. Damals lernten Europas Zentralbanken, dass es übermäßige Lohn- und Staatsausgabensteigerungen waren, die aus Schocks dauerhafte Inflation machten. Die Lektion: Auf solche nachfrageseitigen Entwicklungen sollte die EZB schnell und entschlossen mit Zinserhöhungen reagieren, bei Angebotsschocks hingegen „hindurchschauen“. Es sei denn, diese drohen, die Inflationserwartungen zu ‚entankern‘, also das Vertrauen zu erschüttern, dass sich die Inflation wieder normalisiert.

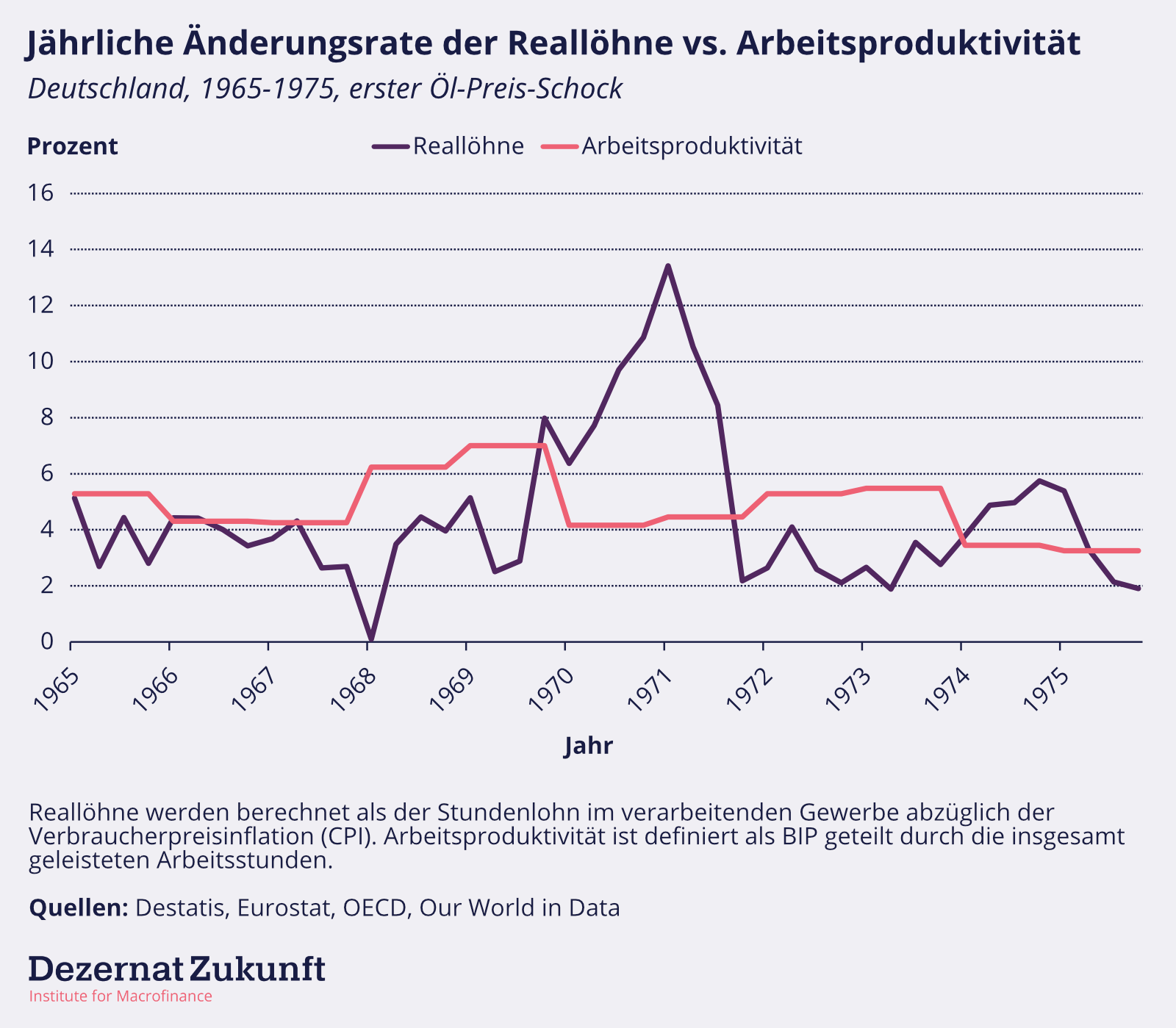

Lange Zeit war das plausibel: Löhne und Staatsausgaben stiegen Anfang der 1970er Jahre schnell an, und das schon vor dem Ölpreisschock 1973 (Abbildung 2). Die Bundesbank reagierte im Vergleich zu anderen Zentralbanken früh und aggressiv mit höheren Zinsen und galt damit als erfolgreich. Von den 1980ern bis 2022 reichte dann eine reaktive Zinspolitik aus, um die Inflation niedrig und weitestgehend stabil zu halten.

Abbildung 2

2022 jedoch leitete dieser Rahmen die EZB in die Irre. Es wurde auf nachfrageseitige Faktoren geblickt, und damit in die falsche Richtung. Als die EZB sich zum handeln durchringen konnte, gab es nur noch kostspielige Optionen: Die Inflation weiterlaufen lassen oder mit dem Zinshammer die gesamte Wirtschaft drosseln.

Jenseits von Erwartungen

Deshalb ist es gut, dass die EZB derzeit ihre geldpolitische Strategie überprüft. Ob es ihr dabei jedoch gelingt, den nötigen Schritt weg von einer zu kurzsichtigen und einseitigen Sicht auf Nachfrage und Inflationserwartungen zu machen, bleibt abzuwarten.

Denn darin liegt ihr zentrales Problem: Nachfrageschocks und sich ändernde Inflationserwartungen sind jedoch nur zwei von vielen möglichen Ursachen für Inflation. Die nach der Pandemie beobachteten, teils implizit koordinierten, Preisanpassungen zeigen: Unternehmen orientieren sich bei der Preisgestaltung kaum an mittelfristigen Inflationserwartungen – die 2022 und 2023 überwiegend stabil blieben –, sondern vor allem an ihren Kosten und dem Verhalten der Konkurrenz. Damit entziehen sie sich dem direkten Einfluss der Zentralbanken, anders als etwa Lohnverhandlungen oder die Fiskalpolitik, in denen die relevanten Akteure – Regierungen und Gewerkschaften – stets über ihre Schulter in Richtung Zentralbank blicken.

Was die Inflation von 22/23 ebenfalls aufzeigte: Durch strukturelle Veränderungen — zum Beispiel durch die Herausbildung von Energieabhängigkeiten, von langen und zerbrechlichen Lieferketten oder durch schwächeren Wettbewerb in Folge großer Fusionswellen — kann die Wirtschaft anfällig für Schocks werden, sodass Zentralbanken mit ihren bestehenden Instrumenten kaum in der Lage sind, Inflation wirksam zu bekämpfen. So erwiesen sich im Jahr 2022 selbst gut verankerte Inflationserwartungen nicht als wirkungsvolle Bremse gegenüber einer Inflation, die durch Angebotsschocks ausgelöst und durch unternehmerische Preisstrategien zusätzlich verstärkt wurde.

Kollateralschäden oder Inflation: eine Zwickmühle

Damit macht die bisherige Strategie der EZB sie nicht nur blind für sich langsam entwickelnde, latente Risiken für Preisstabilität. Sie führt sie auch in eine Zwickmühle, wenn diese Risiken eintreten: Entweder wartet die EZB passiv auf das Abklingen des Schocks und riskiert dabei Inflation und wirtschaftliche Verwerfungen, bis hin zu einer Entankerung der Inflationserwartungen. Oder sie reagiert mit dem Zinshammer, um die Nachfrage zu dämpfen und die Inflation zu senken – mit Kollateralschäden für Wachstum und Beschäftigung. Keine dieser Optionen ist attraktiv.

Darüber hinaus kann die bisher verfolgte Strategie die europäische Wirtschaft sogar langfristig anfälliger für zukünftige inflationäre Schocks machen. Zwar kann dieser Ansatz helfen, eine inflationäre Welle wieder zu beenden, nachdem sie an Fahrt aufgenommen hat. Doch wenn Zinserhöhungen, wie häufig behauptet, Investitionen in Dekarbonisierung und den Ausbau der Energieversorgung ausbremsen, könnte diese Strategie langfristig das Risiko von Inflation steigern, wenn externe Schocks wie Handelskonflikte, Energiekrisen, Kriege oder klimabedingte Belastungen auf dann fragilere Volkswirtschaften treffen.

Langfristiger denken, breiter koordinieren

Das kann und sollte die EZB ändern. Die rechtlichen Möglichkeiten, ihre Strategie anzupassen, hat sie: Anders als oft behauptet, schreibt ihr Mandat keine bestimmte Art der Inflationsbekämpfung vor. Die Verfasser des EZB-Vertrags ließen bewusst Spielraum, damit die Zentralbank auf neue Herausforderungen reagieren kann.

Dass es heute neue Herausforderungen gibt, ist offensichtlich. Das Ziel der EZB ist Preisstabilität. Um das zu erreichen, müssen auch langfristige strukturelle Treiber im Blick behalten werden; das hat die inflationäre Welle 22/23 klar gemacht. Dafür sollte die EZB den Zeithorizont ihres Preisstabilitätsziels erweitern und die Entwicklung langfristiger, struktureller Bedingungen dafür noch stärker als bisher in ihre Analysen einbeziehen, zum Beispiel durch die Einführung einer dritten Säule in ihrem Analyserahmen.

Das bisherige Analysemodell der EZB stützt sich auf zwei Säulen: eine zur Bewertung kurzfristiger Preisentwicklungen und eine zur Analyse der geldpolitischen Transmission, also der Frage, wie geldpolitische Maßnahmen über Zinsen, Kredite und andere Kanäle auf die Inflation wirken. Eine dritte Säule, die sich mit langfristigen Risiken für die Preisstabilität befasst, fehlt derzeit.[1]

Denn wenn die EZB lediglich auf die nachfrageseitige Inflation schaut und erst reagiert, wenn die Inflationserwartungen steigen, bringt sie sich immer wieder in eine Lage, in der sie nur noch zwischen schlechten Optionen wählen kann.

Wenn die EZB die neuen Herausforderungen ernst nimmt, sollte sie sich klarmachen, dass es keinen einfachen Schalter gibt, mit dem man die Inflation einfach an- oder ausschalten kann. Inflationärer Druck kann sowohl von der Angebots- als auch von der Nachfrageseite ausgehen. Plötzliche Lieferkettenunterbrechungen und implizite Preiskoordinierung von Unternehmen sind dabei ebenso relevant wie steigende Löhne oder höhere staatliche Ausgaben.

Daher sollte die EZB prüfen, wie sich Geldpolitik in ein breiteres europäisches Rahmenwerk zur Inflationsbekämpfung einbetten lässt – zum Beispiel durch die strategische Koordinierung von Geld-, Fiskal-, Industrie- und Wettbewerbspolitik. Erste Ideen dazu gibt es bereits. Dass eine solche Koordinierung komplexe Fragen in der Auslegung und Ausgestaltung von Zentralbankunabhängigkeit aufwirft, ist klar. Dass dies kein Grund ist, sie von vornherein auszuschließen, sollte im Nachgang der letzten Jahre genauso offensichtlich sein.

Unsere Leseempfehlungen:

- In unserem neuem Papier geht Jens van ’t Klooster tiefer auf die Argumente dieses Geldbriefes ein. Wer sich für die historische Entstehung EZB-Mandats interessiert, wird hier fündig.

- Dieser Report des CETEx (LSE) betrachtet die Herausforderungen der Inflationsbekämpfung angesichts von Herausforderungen wie dem Klimawandel.

- Nicht zum Lesen, sondern zum Hören: In der neuen Podcast-Folge (auf Spotify und Apple Podcasts) sprechen Philippa und Nils über das Wanken der Hegemonialmacht des US-Dollars – und über die Chancen, die sich daraus für den Euro ergeben.

- Die EZB hat einen interessanten Report (und eine Podcastfolge) über den möglichen Zusammenhang zwischen steigenden Mieten in europäischen Großstädten und institutionellen Investoren wie Investmentfonds, Versicherungen oder Pensionsfonds veröffentlicht.

Fußnote

[1] Noch in der Strategie der EZB von 2003 lag der Fokus der geldpolitischen Säule auf der Analyse monetärer Aggregate, um langfristige Risiken für die Preisstabilität zu erkennen. In der Strategie von 2021 wurde dieser Ansatz durch eine monetär-finanzielle Säule ersetzt, die sich auf die Wirkungsweise geldpolitischer Maßnahmen, also der geldpolitischen Transmission, konzentriert.

Der Geldbrief ist unser Newsletter zu aktuellen Fragen der Wirtschafts- Fiskal- und Geldpolitik. Über Feedback und Anregungen freuen wir uns. Zusendung an aurora.li[at]dezernatzukunft.org

Hat dir der Artikel gefallen?

Teile unsere Inhalte