Die europäischen Fiskalregeln und auch das Verbot für Primärmarktankäufe durch die Zentralbanken sind nur zu verstehen, wenn man die historischen Begleittexte zur Entstehung der Währungsunion liest und den damaligen Stand der geldpolitischen Debatte versteht. Wir haben das für Euch getan. Das Ergebnis zeigt: Aus den europäischen Verträgen kann kein Verbot von Sekundärmarktankäufen zur Begrenzung geldpolitisch unerwünschter Zinsaufschläge durch die EZB abgeleitet werden. Im Gegenteil gibt es sehr gute Gründe aktiv zu werden.

Der spätere Präsident des Europäischen Währungsinstituts, dem Vorläufer der EZB, Alexandre Lamfalussy, hat bereits im Januar 1989 einen Aufsatz vorgelegt zum Thema „Macro-coordination of fiscal policies in an economic and monetary union in Europe“. In diesem erklärt Lamfalussy unter anderem, dass Mitgliedsstaaten einer Währungsunion mit weiterhin nationaler Fiskalpolitik einen Anreiz zu verstärkten Defiziten hätten (bias towards a lack of fiscal restraint), da die resultierende Inflation an die anderen Mitgliedsstaaten externalisiert werden könne.1 Parallel dazu arbeitete die Delors-Kommission unter dem Vorsitz des damaligen Präsidenten der Europäischen Kommission, Jacques Delors, und auf Auftrag des Rats der Staats- und Regierungschefs daran, „konkrete Etappen zur Verwirklichung dieser Union zu prüfen und vorzuschlagen“. Lamfalussys Ideen wurden aufgegriffen und der im Juni 1989 vorgelegte Delors-Bericht erklärte wie schon zuvor Lamfalussys Aufsatz, dass makrofinanzielle Koordinierung und Fiskalregeln notwendig sind, um Preisstabilität zu erreichen.

In seinem Buch über die Entstehungsgeschichte des Euros erklärte der spätere Bundesbankpräsident Tietmeyer, der intensiv in die Vorbereitungen zur Errichtung der Währungsunion eingebunden war, dass unter den Notenbankpräsidenten und Finanzministern 1990 in dieser Frage absolute Einigkeit bestand:

„Ein Mindestmaß an nachhaltiger Fiskaldisziplin der ansonsten in ihrer internen Wirtschafts- und Finanzpolitik weitgehend autonom bleibenden Mitgliedsstaaten ist in einer Währungsunion unerlässlich als Schutz vor möglichen negativen Spill-Over-Effekten für die stabilitätsorientierten Mitgliedsländer und auch als Absicherung der politischen Autonomie des ESZB gegen destabilisierende Einflüsse der nationalen Politiken“.2

So sehr Einigkeit in der Frage bestand, dass Fiskalregeln notwendig sind, so sehr wurde über deren konkrete Ausgestaltung debattiert. Und das auch zurecht: Denn schließlich greifen Fiskalregeln in das Königsrecht der Parlamente der Mitgliedsstaaten ein, obwohl die Haushaltspolitik explizit in der Autonomie der Mitgliedsstaaten verbleiben sollte. Schon das Subsidiaritätsprinzip gebietet, dass ein durch Fiskalregeln bedingter Eingriff in diesen Kernbereich staatlicher Souveränität nur minimal invasiv und nur in dem Maße erfolgen darf, wie er unbedingt notwendig ist, um das gemeinschaftliche Ziel – Preisstabilität – zu erreichen.

Dass Subsidiarität auch beim Entwurf der Satzung des Eurosystems ein Leitgedanke war, beschreibt Tietmeyer an anderer Stelle seines Buchs:

„Die geldpolitische Entscheidungskompetenz musste vorbehaltlos auf die Unionsebene übertragen und durch den unabhängigen EZB-Rat wahrgenommen werden. Auf französischen Wunsch haben wir uns bei der Aufgabenverteilung aber darauf verständigt, in der Satzung den Grundsatz festzulegen, dass die EZB im Sinne des Subsidiaritätsprinzips bei der Durchführung von ESZB-Geschäften die nationalen Zentralbanken in Anspruch nehmen sollte, „soweit dies möglich und sachgerecht erscheint“ (Artikel 12.1 der ESZB-Satzung“).3

Das OMT-Urteil des EuGH wirft Fragen auf

Hält man sich diese Entstehungsgeschichte der Fiskalregeln vor Augen, verwundert die Argumentation des EuGH, der 2016 Einschränkungen für das Outright-Monetary-Transmission (OMT)-Programm der EZB festlegte, mit welchem die EZB den Ankauf von Staatsanleihen plante. Der EuGH legte damals fest, dass das OMT nicht die Intention des Artikel 123 des Vertrags über die Arbeitsweise der Europäischen Union (AEUV) hinterlaufen dürfe. Der Artikel 123 wiederum legt fest, dass das Eurosystem (EZB + Nationale Zentralbanken) keine Staatsanleihen am Primärmarkt kaufen darf. Der EuGH schloss daraus, dass das Eurosystem keine Ankäufe tätigen dürfe, die Käufen am Primärmarkt nahe kommen.

“100 Aus den Vorarbeiten für den Maastrichter Vertrag ergibt sich, dass Art. 123 AEUV die Mitgliedstaaten dazu anhalten soll, eine gesunde Haushaltspolitik zu befolgen, indem vermieden wird, dass eine monetäre Finanzierung öffentlicher Defizite oder Privilegien der öffentlichen Hand auf den Finanzmärkten zu einer übermäßigen Verschuldung oder überhöhten Defiziten der Mitgliedstaaten führen (vgl. Entwurf eines Vertrags zur Änderung des Vertrages zur Gründung der Europäischen Wirtschaftsgemeinschaft im Hinblick auf die Errichtung einer Wirtschafts- und Währungsunion, Bulletin der Europäischen Gemeinschaften , Beilage 2/91, S. 25 und 56).

101 Daher dürfen Ankäufe an dem Sekundärmarkt nicht eingesetzt werden, um das mit Art. 123 AEUV verfolgte Ziel zu umgehen […].”

Der EuGH betreibt hier eine teleologische Argumentation: Er untersucht, was der eigentliche Zweck des Art. 123 war. Dabei bezieht er sich auf eine Beilage des Bulletins der Europäischen Gemeinschaften, in welchem die Europäische Kommission den Sinn und Zweck hinter den einzelnen Artikeln des bald erscheinenden Vertrags von Maastricht erklärt. Darin steht zum damaligen Art. 104a (heute Art. 123):

“This Article is concerned with the potential threat to monetary stability posed by budget deficits and their financing. It lays down specific rules (no monetary financing, no unconditional guarantee for Member States’ public debt) and embodies the principle that excessive budget deficits must be avoided”

Anders als der EuGH suggeriert, hatte die Kommission in ihrer sehr knappen Erklärung nicht unterstellt, dass Art. 123 die Mitgliedstaaten zu einer „gesunden Haushaltspolitik“ anhalten sollte. Die Kommission drückt auch keinerlei Sorgen aus, monetäre Finanzierung könne zu überhöhten Defiziten führen. Stattdessen erklärt die Kommission, dass der heutige Art. 123 sich mit den Risiken für die monetäre Stabilität befasst, die aus Haushaltdefizitenund ihrer Finanzierung resultieren.4

Um zu verstehen, was die Kommission meinte, als sie von Bedrohungen für die monetäre Stabilität durch die Art der Finanzierungsprach, ist ein kurzer Hinweis auf unseren letzten Geldbrief notwendig. In diesem haben wir erklärt, dass einige Zentralbanken in den 70er und 80er Jahren ein falsches Verständnis der Wirkungszusammenhänge der Geldpolitik hatten und glaubten, dass ein direkter Zusammenhang zwischen der Zentralbankgeldmenge und dem Preisniveau besteht. Dieser auch noch Anfang der 90er teilweise verbreitete Irrglaube erklärt, wieso die Kommission davon ausging, dass eine Finanzierung von Defiziten durch die Zentralbank die monetäre Stabilität gefährdet: Eine Finanzierung von Defiziten durch die Zentralbank führt im Gegensatz zu einer Finanzierung durch Geschäftsbanken zu einer Ausweitung der Zentralbankgeldmenge.5 Hätten die Monetaristen recht gehabt, würde diese Ausweitung der Zentralbankgeldmenge sich direkt auf das Preisniveau auswirken.6 Entsprechend wollten die Mütter und Väter des Vertrags verhindern, dass die Zentralbank neue Staatsschulden mit neuem Zentralbankgeld finanziert, während Ankäufe am Sekundärmarkt nur in der Höhe zulässig sein sollten, wie sie dies für die Steuerung der Geldmenge als notwendig erachtete (die in der damaligen Vorstellung das Preisniveau definierte).7

Heute wissen wir jedoch, dass die Monetaristen einem Irrtum über die geldpolitischen Wirkungszusammenhänge aufsaßen.8 Die Zentralbankgeldmenge hat keinen Einfluss auf das Preisniveau, solange die Zentralbank dafür sorgt, dass die Zinsen stabil bleiben.9 Das tut sie heute, indem sie die Guthabenzinsen steuert, die sie auf Guthaben bei ihr zahlt.10 Entsprechend lässt sich aus dem Ziel der Preisstabilität nicht ableiten, dass die Zentralbankgeldmenge zu begrenzen sei. Eine teleologische Interpretation des Art. 123 dahingehend, dass dieser der Begrenzung der Zentralbankgeldmenge diene, ist zwar rein historisch betrachtet im ersten Schritt korrekt, wäre aber trotzdem verfehlt, wenn dadurch das übergeordnete Ziel – Preisstabilität – konterkariert werden könnte.11

Was heißt das für die heutige Geldpolitik?

Es spricht viel dafür, dass die Umgehungsverbote des EuGH im OMT-Urteil, sollten sie auch für künftige Programme gelten, es dem Eurosystem tatsächlich erschweren würden, Preisstabilität zu erreichen.

Der Grund dafür ist folgender: Wenn etwa schon die Aussicht auf eine weniger lockere Geldpolitik in Italien zu deutlich höheren Zinsen führt als in Deutschland, dann ist die Einheitlichkeit der Geldpolitik nicht mehr gegeben. Das Eurosystem könnte sich im Zweifel nur zwischen einer für Italien zu strengen oder einer für Deutschland zu lockeren Geldpolitik entscheiden. Würde das Eurosystem hingegen durch Offenmarktgeschäfte (Ankäufe von Staatsanleihen bzw. Ankündigung der Bereitschaft, dies zu tun) verhindern, dass Zinsaufschläge in Italien bei Anhebung der Zinsen zusätzlich ansteigen, würde sich der geldpolitische Spielraum des Eurosystems für eine in Deutschland Preisstabilität fördernde Geldpolitik erhöhen (ohne diese in Italien mittelfristig zu gefährden).

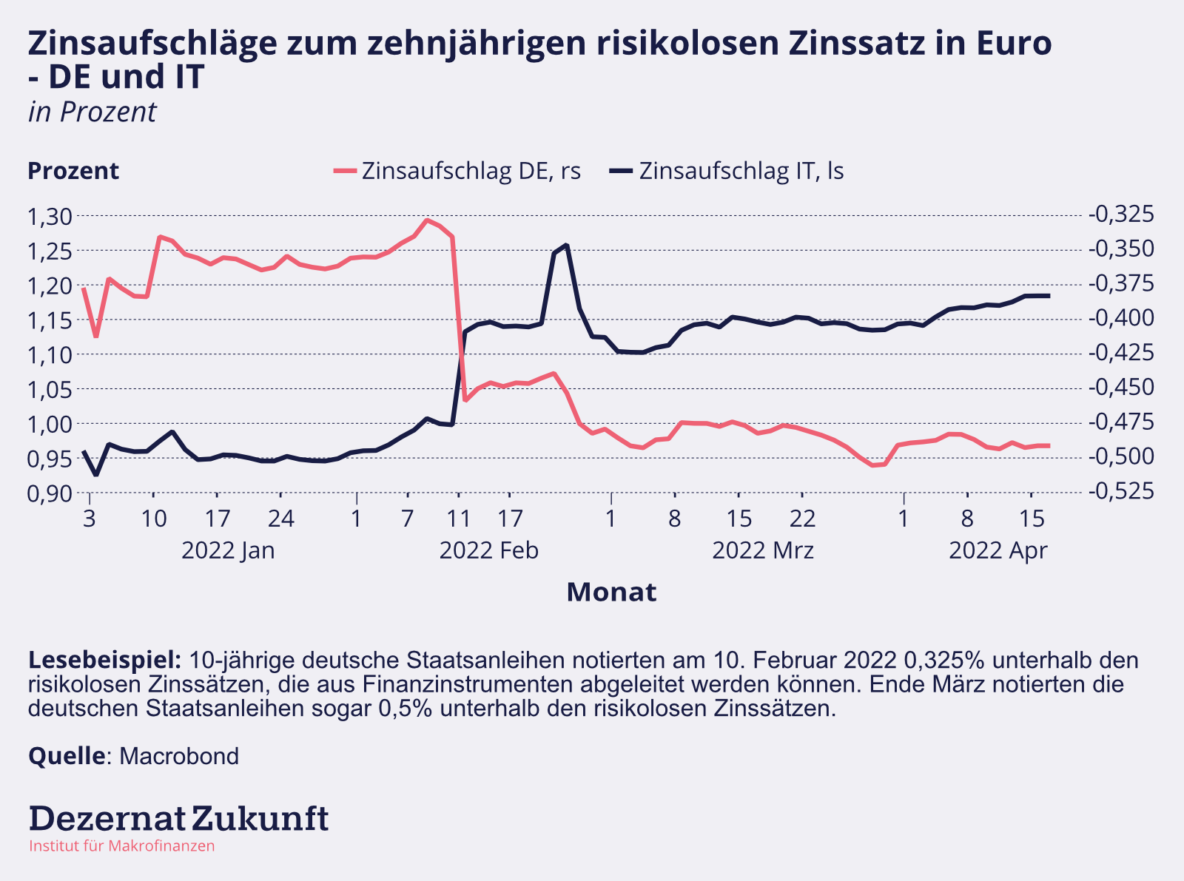

Abbildung 1 zeigt die Risikoaufschläge für deutsche und italienische Staatsanleihen mit einer Laufzeit von 10 Jahren seit Jahresbeginn. So sind die italienischen Risikoaufschläge von 0,95% auf ca. 1,2% gestiegen, ohne dass die italienische Regierung von Mario Draghi irgendwelche nicht mit Preisstabilität oder einer gemeinsamen Geldpolitik vereinbaren Haushaltsbeschlüsse verabschiedet hätte. Parallel sind die „Zinsaufschläge“ Deutschlands weiter in den negativen Bereich gesunken – im Verhältnis zu den risikofreien, marktimpliziten Zinserwartungen zahlt der Bund also mittlerweile fast 0,5% weniger.

Investoren verzichten also explizit auf Rendite, um in unsicheren Zeiten in Bundesanleihen investieren zu können. Diese Kursbewegungen können also genau wie in Italien nicht auf haushaltspolitische Entscheidungen zurückgeführt werden. Der geldpolitische Impuls, der sich aus Äußerungen des EZB-Rats für einen etwas strafferen Kurs ergibt und der sich in den langfristigen Zinsen besonders zeigt, kommt so in Deutschland nicht an und in Italien viel zu stark. Wenn man die Reaktion der Finanzmärkte als gegeben begreift und im nächsten Schritt danach fragt, was die Zentralbank tun kann, um ihr Mandat zu erfüllen, dann spricht viel dafür, dass sie etwaige Zinserhöhungen mit einer Ankündigung verbinden sollte, geldpolitisch unterwünschte Zinsaufschläge in Staatsanleihen von die Fiskalregeln einhaltenden Mitgliedsstaaten zu unterbinden.12

Verböte man dem Eurosystem nun in dieser Situation geldpolitische unerwünschte Zinsaufschläge zu adressieren, würde man das Kernanliegen des Art. 123 – Preisstabilität – konterkarieren. Das wäre fatal: Das falsche monetaristische Verständnis von geldpolitischen Wirkungszusammenhängen der 70er und 80er Jahre darf nicht zu einer Rechtsauslegung führen, die die richtige Geldpolitik verhindert.