12. November 2020

/

/

Geldbrief

Zinsquoten statt Schuldenquoten

4 min Lesezeit

Gestern erschien das Jahresgutachten des Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung. Dieses befindet die schuldenfinanzierte staatliche Unterstützung in der Corona Krise für richtig. Die Mehrheit des Rats befürwortet allerdings nach der Krise eine Rückkehr zur Schuldenbremse, wenn auch nur schrittweise. Zusätzlich befürwortet der Rat die Tilgung der Coronaschulden und schlägt vor, auf das Erreichen einer bestimmten Schuldenquote abzuzielen.

Zusammengefasst:

Wir fragen uns, ob der Fokus auf eine Schuldenquote wirklich zielführend ist. Eine Zinsquote könnte ein alternatives Ziel sein, gekoppelt an ein stärkeres Zusammendenken von Fiskalpolitik und Produktivität. Nicht die ewige Wiederholung von Konsolidierungsbedarfen (dieses Jahr auf 73 Seiten), sondern eine starke Wirtschaft und gute Beschäftigung sichern nachhaltige Finanzen.

Was steht im Gutachten?

Auf gut 400 Seiten diskutiert das Gutachten zum ersten Mal die Themen Klimaschutz (Kapitel 4), Digitalisierung (Kapitel 5) und Demografischen Wandel (Kapitel 6). Drei eigene Kapitel widmen sich der gegenwärtigen Konjunktur (Kapitel 1), der wirtschaftspolitischen Stabilisierung während der Pandemie (Kapitel 2) und dem Weg aus der Krise (Kapitel 3). Damit deckt das Gutachten alle entscheidenden wirtschaftsrelevanten Entwicklungen und Herausforderungen ab.

Bezüglich der großen fiskalischen Herausforderungen dieses Jahres verfehlt das Gutachten unserer Meinung nach aber die zentrale Problemstellung. Mehrheiten- und Minderheitenmeinung streiten wie gewohnt über Ausgaben- versus Einnahmenkonsolidierung. Die Notwendigkeit, die Coronaschulden zu tilgen, bleibt jedoch unzulänglich begründet.

Konsolidierungsbedarf unzureichend begründet

Konsolidierung hat beim Sachverständigenrat Tradition: In vielen Jahren wird das Wort auf über 100 Seiten im Gutachten erwähnt. Da kann in den Hintergrund geraten, wieso eine Konsolidierung der Staatsfinanzen, bzw. sogar Schuldentilgung eigentlich sinnvoll ist.

Der Sachverständigenrat will zwar die Tilgung der Coronaschulden wesentlich flexibler gestalten als vom Bundestag beschlossen: So könnte in Abhängigkeit von der konjunkturellen Entwicklung getilgt werden bis eine bestimmte Schuldenquote (deren Höhe noch zu definieren wäre) erreicht ist (Ziffer 219).

Doch warum sollte eine bestimmte Schuldenstandsquote[2] das Ziel mittelfristiger Haushaltsplanung sein? Sowohl der SVR als auch die europäischen Fiskalregeln verwenden sie als ein entscheidendes Maß für die finanzielle Nachhaltigkeit öffentlicher Haushalte. Dafür ist die Schuldenquote jedoch kaum geeignet, weder für Volkswirtschaften im Allgemeinen, noch für die Bundesrepublik heute.

Die Schuldenquote greift zu kurz

Sie ist ungeeignet, da finanzpolitische Nachhaltigkeit von vielen Faktoren abhängt: Welche Verpflichtungen ist der Staat für die Zukunft eingegangen? Wie entwickeln sich die Produktivität und der Arbeitsmarkt und damit zukünftige Steuereinnahmen, bzw. Sozialausgaben? Hat der Staat Vermögen, das den Schulden gegenübersteht? Welche Rolle spielen die Anleihen des Staats im Finanzmarkt und gibt es ein Währungs- oder Inflationsrisiko? Wie sieht die Finanzmarktregulierung und Geldpolitik aus? Diese komplexe Konstellation überwiegend auf die Schuldenquote reduzieren zu wollen ist in etwa so, wie den Gesundheitszustand eines Patienten auf seinen Haarschopf zu reduzieren: in gewissen, seltenen Umständen kann man hier vielleicht gesundheitliche Probleme ablesen, doch im Allgemeinen und für sich alleine genommen ist es ein wenig aussagefähiger Indikator.

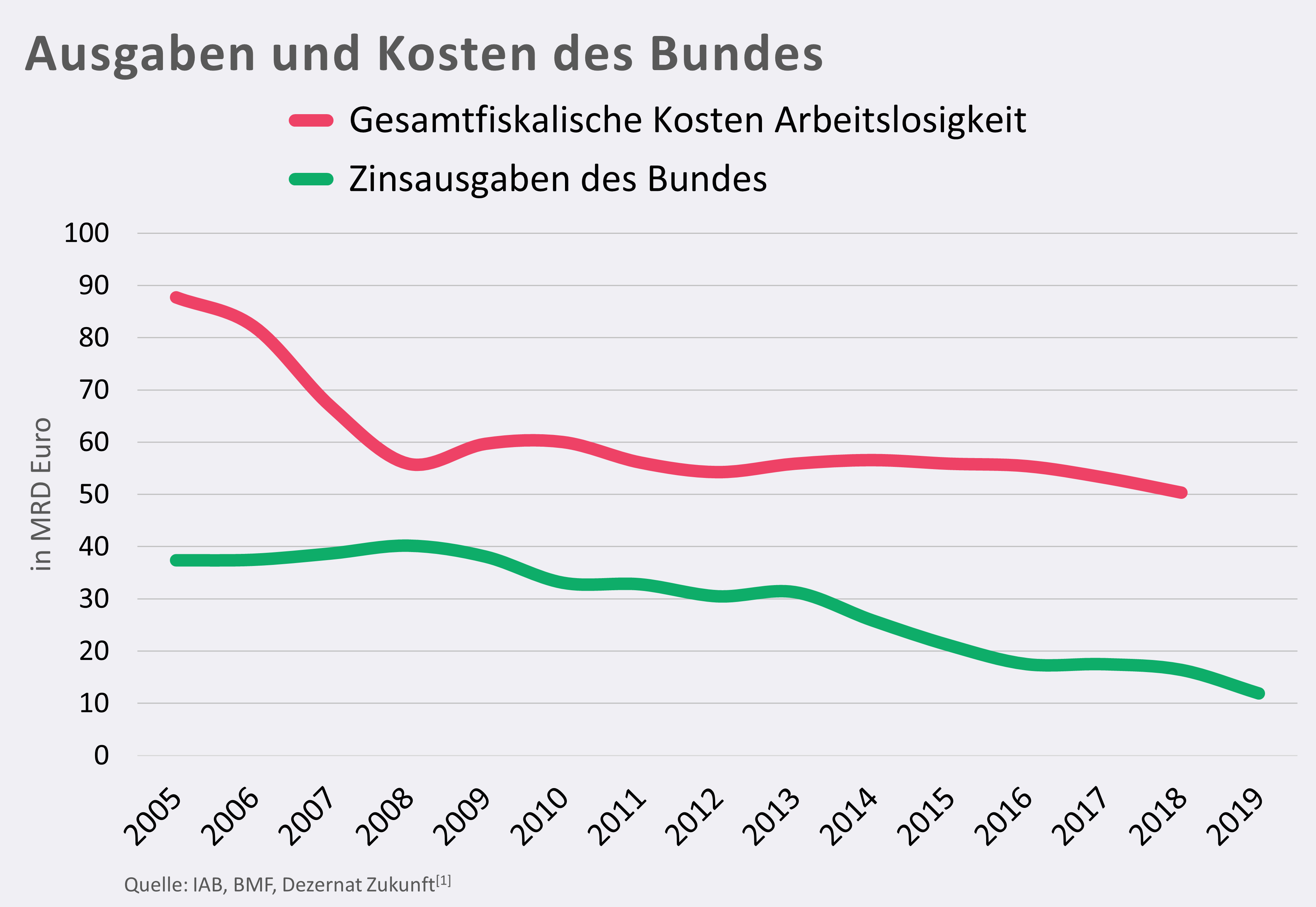

Im heutigen Niedrigzinsumfeld ist die Schuldenquote besonders aussageschwach, da die Kosten öffentlicher Schulden äußerst gering sind (Siehe Abbildung für Zinskosten im Bundeshaushalt). Dies ist mittlerweile im Herzen der VWL angekommen: „Put bluntly, public debt may have no fiscal cost“[3], sprach Olivier Blanchard in seiner 2019er Presidential Address (Text, Video) vor der American Economic Association. Was heute primär die Tragfähigkeit bestimmt ist nicht der Schuldenstand, sondern das Verhältnis zwischen Staatszinsen und Nominalwachstum. Dieses wiederum ist komplex und weder auf den Schuldenstand, noch auf den jährlichen Haushaltsdefizit zu reduzieren.

Lieber die Zinsquote

Anstatt die Schuldenquote als ungenauen Proxy für die finanzielle Tragfähigkeit des Haushalts heranzuziehen, könnte man auch direkt das Verhältnis von Zinskosten zu Staatseinnahmen betrachten, bzw. hier eine Obergrenze festlegen. Wie ein Vergleich mit den fiskalischen Kosten der Arbeitslosigkeit zeigt (siehe Abbildung), sind heute in Deutschland nicht die Zinskosten die große Gefahr für den Haushalt. Arbeitslosigkeit hat — neben Unsicherheit, Perspektivlosigkeit und gesundheitlichen Konsequenzen — direkte Auswirkungen auf öffentliche Haushalte durch reduzierte Einnahmen für Staaten durch Steuern und erhöhte Sozialausgaben. In der Bundesrepublik beziffert das Institut für Arbeitsmarkt- und Berufsforschung diese gesamtfiskalischen Kosten im Jahr 2018 auf 50,3 Mrd. Euro. Dem stehen 16,4 Mrd. Euro für den Schuldendienst im selben Jahr gegenüber.

Dabei ist klar: Eine Konsolidierung des Bundeshaushaltes zu vermeiden könnte die Kosten des Schuldendienst mittelfristig erhöhen (wobei dies keine Selbstverständlichkeit ist, wie wir in dieser Einführung zur fiskal-geldpolitischen Koordination erklären). Dennoch kann dies die richtige volkswirtschaftliche Entscheidung sein. Insbesondere, wenn diese Mehrausgaben direkt oder indirekt Nachfrage und Arbeitsplätze schaffen, Menschen heilen, vor Krankheit schützen, oder qualifizieren, und damit langfristig unsere Wirtschaftskraft steigern und die Kosten für Arbeitslosigkeit senken.

Fußnoten

[1] IAB Quelle: https://www.iab-forum.de/die-kosten-der-arbeitslosigkeit-sind-2018-erneut-gesunken/. BMF Quelle: https://www.bundesfinanzministerium.de/Monatsberichte/2020/10/Inhalte/Kapitel-6-Statistiken/6-1-08-gesamtuebersicht-entwicklung-bundeshaushalt.html

[2] Die Schuldenquote ist der ausstehende Bruttoschuldenstand geteilt durch das Bruttoinlandprodukt.

[3] „Um es ganz offen zu sagen, Staatschulden können unter Umständen fiskalisch kostenfrei sein.“

Der Dezernatsbrief ist ein zweiwöchentlicher Kommentar zu aktuellen Fragen der deutschen und europäischen Ökonomie. Über Feedback und Anregungen freuen wir uns und erbitten deren Zusendung an info[at]dezernatzukunft.org

Hat dir der Artikel gefallen?

Teile unsere Inhalte