6. March 2026

/

/

Geldbrief

US-Iran-Krieg – Inflationsschock in der EU von 2 Prozentpunkten möglich

Lesedauer: 6 min

Janek Steitz, Aurora Li

Der US-Israel-Iran-Krieg hat dazu geführt, dass die Straße von Hormus vorerst gesperrt ist. Dadurch sind Energiepreise abrupt gestiegen. Wir untersuchen den aktuellen Zustand der Energiemärkte, mögliche Energiepreis-Szenarien und ihre Auswirkung auf die Inflation in Europa. Die Analyse zeigt, dass ein temporärer Inflationsschock von bis zu 2 Prozentpunkten im Verlauf des Jahres möglich ist, wenn ein schnelles Kriegsende ausbleibt.

Ein neuer Krieg am Persischen Golf

US-amerikanische und israelische Streitkräfte begannen am 28. Februar massive Luftangriffe auf iranische Militär- und Regierungsstandorte. Dabei wurden auch das iranische Staatsoberhaupt Ali Chamenei, der das Land seit 1989 autoritär regierte, sowie zahlreiche militärische und politische Führungspersonen getötet.

Über die Woche hat sich der Konflikt zu einem regionalen Krieg ausgeweitet – einige Beobachter sprechen bereits vom dritten Golfkrieg. Iran reagierte mit Raketen- und Drohnenangriffen auf Israel, die Vereinigten Arabischen Emirate, Katar, Kuwait, Saudi-Arabien und weitere Länder der Region. Getroffen wurden US-amerikanische Militärbasen, aber auch Städte, Flughäfen und Energieinfrastruktur, darunter Saudi-Arabiens größte Ölraffinerie und Katars größter LNG-Komplex. Weitere US-amerikanische und israelische Angriffe folgten. Die Lage bleibt dynamisch.

Widersprüchliche Kriegsziele und ungewisse Dauer

Die Kriegsziele der USA sind dabei widersprüchlich. Präsident Trump nannte die Zerschlagung des iranischen Raketen- und Nuklearprogramms, Unterstützung für iranische Protestbewegungen sowie Vergeltung für den Tod amerikanischer Soldaten. Zugleich rief er die iranische Bevölkerung offen zu einem Regimewechsel auf. Andere Regierungsvertreter betonen dagegen, es gehe vor allem darum, einem iranischen Erstschlag zuvorzukommen.

Entsprechend unklar ist die Dauer des Konflikts. Zu Beginn habe man mit vier bis fünf Wochen gerechnet, sagte Trump gegenüber CNN. Die USA hätten jedoch die Fähigkeit, „deutlich länger“ durchzuhalten – und würden tun, „was auch immer nötig ist“.

Preissprünge bei Öl und Erdgas

Infolge der Kampfhandlungen stiegen Öl- und Erdgaspreise stark an (siehe Abbildung 1 und 2). Der Preis für Brent-Rohöl stieg im Wochenverlauf auf zuletzt über 88 US-Dollar je Barrel – knapp 25 Prozent über dem Schnitt der Vorwoche. Europäische Gaspreise am Handelsplatz TTF reagierten deutlich stärker: Sie erreichten am Dienstag knapp 63 Euro je Megawattstunde, mehr als doppelt so viel wie in der Vorwoche, und lagen zuletzt bei rund 50 Euro. Auch asiatische LNG-Preise (JKM) zogen an, während US-Gaspreise (Henry Hub) aufgrund der geringen Importabhängigkeit der USA kaum reagierten.

Abbildung 1

Abbildung 2

Die Preissprünge sind wenig überraschend. Durch die Straße von Hormus – die Meerenge zwischen dem Persischen Golf und dem Golf von Oman – werden normalerweise rund ein Fünftel des weltweit gehandelten Öls und LNGs transportiert. Seit Beginn der Kampfhandlungen ist der Tankerverkehr dort jedoch weitgehend zum Erliegen gekommen (siehe Abbildung 3). Auch die Ankündigung von Präsident Trump, Tanker über die US International Development Finance Corporation zusätzlich zu versichern und notfalls militärisch zu eskortieren, konnte die Märkte bislang kaum beruhigen – nicht zuletzt, weil Iran mehrfach mit Angriffen auf Tanker gedroht hat.

Abbildung 3

Öl mit größerem Puffer als Gas

Die unterschiedlichen Preisreaktionen spiegeln die strukturellen Unterschiede zwischen Öl- und Gasmärkten wider. Ölpreise reagierten bislang moderat, weil es regionale Transportalternativen gibt und der globale Ölmarkt über mehr Puffer verfügt. Rund 30 Prozent der Öllieferungen aus dem Golf kann über Pipelines in Saudi-Arabien und den Vereinigten Arabischen Emiraten umgeleitet werden. Hinzu kommen erhebliche Reserven: Mehr als drei Viertel der Öllieferungen gehen nach Asien. BloombergNEF schätzt, dass allein Chinas Ölreserven rund 58 Tagen der üblichen Hormus-Ölströme entsprechen, hinzu kommen Russlands schwimmende Bestände auf Schiffen von etwa 6 Tagen.

Im Gasmarkt fehlen solche Puffer weitgehend. Zwar passieren auch rund 20 Prozent des globalen LNG-Handels die Straße von Hormus, doch der LNG-Markt ist deutlich weniger flexibel und stark vom kurzfristigen Handel einzelner Cargos abhängig. Gerade zum Ende des Winters, wenn Speicherstände niedrig sind – in Europe liegen sie bei rund 30 Prozent –, reagieren Preise daher besonders empfindlich auf Ausfälle. Asien und Europa, die besonders von den ausfallenden LNG-Lieferungen aus Katar betroffen sind, bieten nun um die flexiblen Cargos auf den Weltmeeren. Die Ungewissheit über die Dauer der Stilllegung von Teilen des Ras-Laffan-Komplexes in Katar – dem weltweit größten LNG-Exportstandort – infolge iranischer Drohnenangriffe hat diese Dynamik verstärkt. Europa bezog 2025 rund 10 Prozent seiner LNG-Importe aus Katar.

Wie geht’s weiter?

Die weitere Entwicklung der Energiepreise hängt vor allem von drei Faktoren ab: der Dauer des Krieges, möglichen Schäden an Energieinfrastrukturen und der Frage, wie lange die Straße von Hormus für Tanker blockiert bleibt.

Im günstigen Fall endet der Konflikt innerhalb weniger Tage und Exportanlagen nehmen rasch wieder den Betrieb auf. Öl- und Gaspreise dürften dann relativ schnell in Richtung des Vorkriegsniveaus fallen. Im ungünstigen Fall bleibt die Straße von Hormus über Monate gestört oder zentrale Anlagen werden schwer beschädigt. Bloomberg Economics (und andere Analysten) schätzen, dass Ölpreise dann deutlich über 100 US-Dollar je Barrel steigen könnten. Gaspreise in Europa und Asien könnten in diesem Szenario ebenfalls in Richtung von 100 Euro je Megawattstunde steigen, zeigt eine Studie des Oxford Institute For Energy Studies.

Temporärer Inflationsschock von bis zu 2 Prozentpunkten möglich

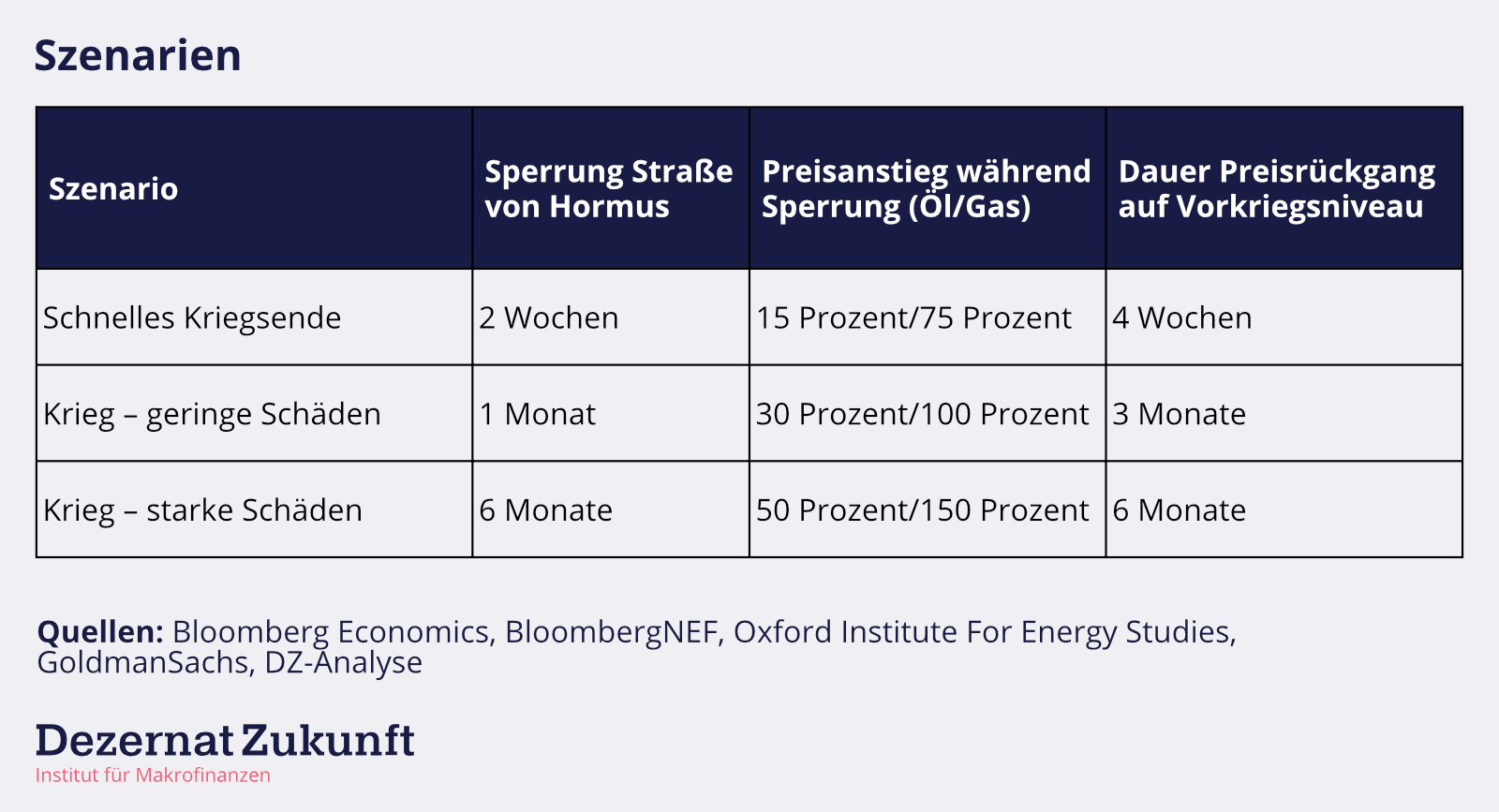

Um die möglichen wirtschaftlichen Folgen für Europa abzuschätzen, betrachten wir drei plausible Szenarien, die sich vor allem in der Dauer der Hormus-Störung und im Umfang der Schäden an Energieinfrastrukturen unterscheiden (siehe Tabelle 1). Sie dienen dem Verständnis von Größenordnungen und sind keine Prognosen.

Tabelle 1

Im Szenario “Schnelles Kriegsende” endet der Krieg innerhalb von zwei Wochen nach Kriegsbeginn und die Straße von Hormus ist anschließend wieder geöffnet, Preise fallen zeitnah auf das Vorkriegsniveau. Im Szenario “Krieg – geringe Schäden” dauert der Krieg für einen Monat an, der Preisrückgang braucht anschließend jedoch drei Monate, da einige Anlagen beschädigt worden sind und der Output deshalb geringer ist. Im Szenario “Krieg – starke Schäden” dauert der Krieg – und die Sperrung des Schiffsverkehrs – 6 Monate und aufgrund stärkerer Schäden braucht es weitere 6 Monate bis Preise auf das Vorkrisenniveau fallen.

Auf Basis von Schätzungen der Europäischen Zentralbank zu direkten und indirekten Inflationseffekten von Energiepreisschocks und eigenen Annahmen simulieren wir für die Szenarien unterschiedliche Inflationspfade (siehe Abbildung 4).

Abbildung 4

Einen Monat nach Kriegsbeginn liegt der kriegsbedingte Inflationsschock zwischen 0,65 und 1,74 Prozentpunkten (pp), dabei dominiert der direkte Ölpreiseffekt (59 Prozent), da Ölpreisanstiege über Benzinpreise schneller durchschlagen als bei Gas. Während der Schock im Szenario “Kriegsende” und “Krieg – geringe Schäden” nach 6 Monaten auf unter 0,5 pp im Schnitt fällt, steigt er im Szenario “Krieg – starke Schäden” auf knapp 2 pp an. Nach 12 Monaten sinkt der Inflationsschock in allen Szenarien und liegt zwischen 0,1 und 1,7 pp; Gas- und Ölpreisanstiege tragen in diesem Zeitraum über alle Szenarien etwa hälftig zum Inflationsschock bei.

Was kann Europa tun?

Kurzfristig bleibt das wichtigste Ziel eine rasche Deeskalation des Konflikts. Zugleich unterstreicht die Inflationssimulation erneut die große Verwundbarkeit Europas gegenüber fossilen Energieschocks. Neben der konsequenten Reduktion der Gas- und Ölnachfrage geht es daher darum, LNG-Abhängigkeiten – insbesondere von einzelnen Lieferländern – zu reduzieren und vorhandene Speicher- und Flexibilitätsoptionen besser zu nutzen, etwa auch in der Ukraine. In unserem Papier Europe’s Trump Cards gehen wir auf diese Hebel näher ein.

Unsere Leseempfehlungen:

- Unser Papier zu Europas Trümpfen gegen Trump.

- Ein spannendes Buch für alle, die verstehen wollen, wie die Energiekrisen der 1970er Jahre das politische Selbstverständnis der USA prägten und bis heute nachwirken: Panik at the Pump von Meg Jacobs.

Der Geldbrief ist unser Newsletter zu aktuellen Fragen der Wirtschafts-, Fiskal- und Geldpolitik. Über Feedback und Anregungen freuen wir uns. Zusendung an janek.steitz[at]dezernatzukunft.org

Hat dir der Artikel gefallen?

Teile unsere Inhalte