Europas Trümpfe gegen Trump

Tech, Finanzmärkte, Energie: Wo Europa gegenüber den USA am längeren Hebel sitzt.

Tech, Finanzmärkte, Energie: Wo Europa gegenüber den USA am längeren Hebel sitzt.

Europe holds more cards than assumed: chokepoints in uranium enrichment and turbine supply, a USD 10 trillion consumer market US tech cannot abandon, and a coming LNG buyer’s market

Der Bund gibt jährlich 60 Milliarden Euro für Subventionen an Unternehmen aus. Wir entwickeln einen Kosten-Nutzen-Indikator zur Bewertung dieser Subventionen: die Fiskalische Kosten-Arbeitsplatz-Relation (FisKAR).

Mit einer aktiveren Rolle des Staates kann ein erfolgreicher Turnaround begünstigt werden.

Philippa Sigl-Glöckner, Dr. Maximilian Paleschke In unserem letzten Geldbrief des Jahres blicken wir auf Umbrüche in der Fiskalpolitik und die drohende Deindustrialisierung in Deutschland. Dazu skizzieren wir, in welche Richtung Deutschlands zukünftiges Geschäftsmodell gehen könnte. Zum Schluss gibt es einen kurzen Ausblick auf 2026. Kommt die Fiskalflut? 1992 war der erste Epochenbruch in der Fiskalpolitik: Quatschzahlen fanden ihren Weg in … Read More

Wie wird die 30-Milliarden-Euro-Lücke im Haushalt 2027 geschlossen?

Germany’s federal budget could lose all disposable fiscal space within ten years, a new indicator warns. Without reforms to the budget and the debt brake, and without bringing more people into the labor market, future governments will have no room to maneuver.

Zwei Erkenntnisse zum Bundeshaushalt 2025: Die Bundesregierung hält ihr Versprechen, die Investitionen deutlich zu steigern, aber ab 2027 wird es eng. Die Ausgaben für alles, was nicht unter die Sonderregeln außerhalb der Schuldenbremse fällt, sollen sinken.

Die bestehende Finanzierungsstruktur des Schienensystems beinhaltet fragmentierte Zuständigkeiten und europaweit einzigartige Vollkostenaufschläge, die zu Fehlanreizen führen und die Nutzung der Schiene verteuern.

Die schwarz-rote Koalition nimmt ihre Arbeit auf. Sie will für „neues Wirtschaftswachstum“ sorgen. Ob sie das schafft und ob das Wachstum bei den Leuten ankommt, tracken wir in unserem neuen Growth Dashboard. Es veranschaulicht, wie sich die Politik der Bundesregierung auf Wirtschaft, Arbeitsmarkt und Bundesfinanzen auswirkt. Damit wollen wir erreichen, dass sich jede und jeder faktenbasiert ein eigenes Urteil über die Regierungspolitik bilden kann. Dieser Geldbrief stellt das Growth Dashboard vor.

In this paper, we show that DSAs currently largely ignore economic impacts resulting from climate damages, as well as from the climate policies needed to satisfy the emissions constraint set by European climate targets.

Expertenkommission Schuldenbremse tagte im Stillen. Durch eine Quelle in einer internen MSN-Messenger-Gruppe können wir über ihre überraschende Einigung berichten. Auch Europa wurde mitgedacht.

CDU/CSU, SPD und Grüne haben sich auf den letzten Metern auf ein milliardenschweres Fiskalpaket geeinigt. In diesem Geldbrief analysieren wir, ob das Paket die Lücke im Bundeshaushalt schließt und ob es die notwendigen Investitionsbedarfe in Deutschland finanzieren kann. Die Antwort ist: „Ja, aber“. Die nächste Bundesregierung sollte mit dem Haushalt klarkommen, für zusätzliche Ausgabewünsche gibt es aber wenig Spielraum. Der Preis des Pakets sind zunehmend komplexe, kaum mehr nachvollziehbare Bundesfinanzen.

Union und SPD haben sich am Dienstag auf ein spektakulär klingendes Schuldenpaket geeinigt. Tatsächlich spektakulär ist die vorgeschlagene Ausnahme für Verteidigung. Das Infrastrukturpaket dagegen dürfte vor allem Haushaltslücken füllen und könnte wesentlich geringere Auswirkungen haben als von den meisten angenommen. Dazu kommt eine byzantinische Finanzbürokratie, zu deren Beseitigung wir aber natürlich auch einen Vorschlag haben …

Deutschland braucht eine ökonomisch sinnvolle Schuldenregel, die die Nachhaltigkeit der Staatsfinanzen sicherstellt. Sie sollte das Verschuldungslimit von Zinskosten und Wirtschaftswachstum abhängig machen. Die EU-Fiskalregeln bieten dafür Orientierung und sind zudem für Deutschland rechtlich bindend. Mit einer numerischen Obergrenze der Verschuldung im Grundgesetz ist eine solche ökonomisch sinnvolle Schuldenregel unvereinbar.

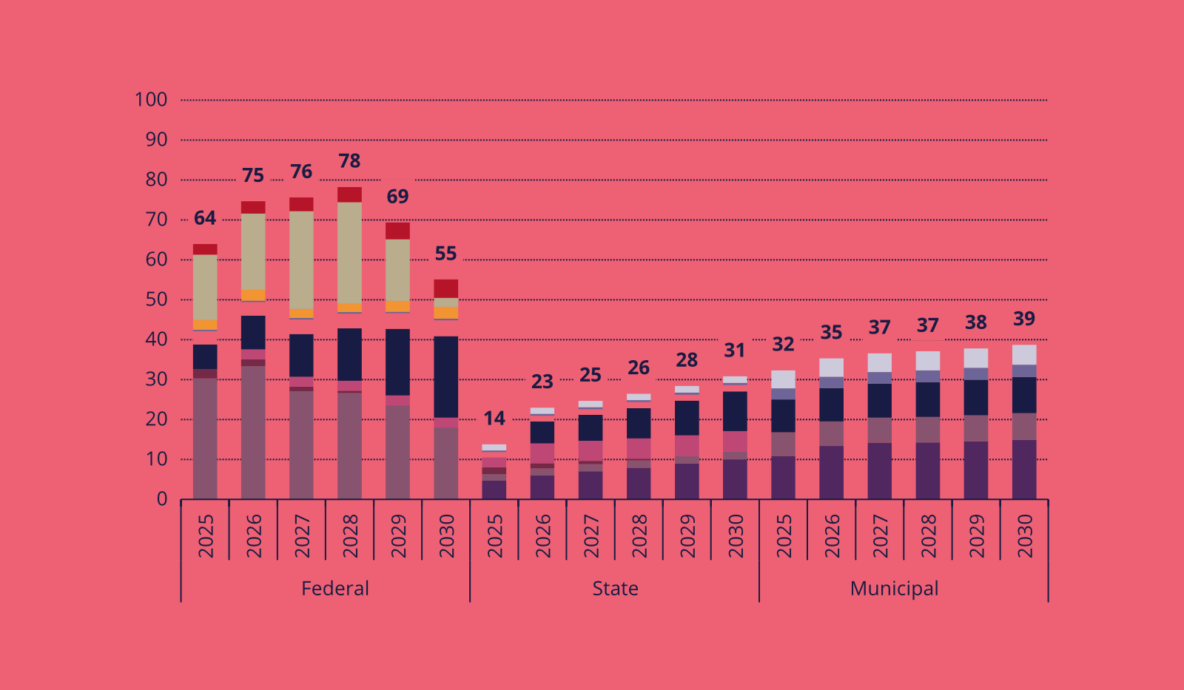

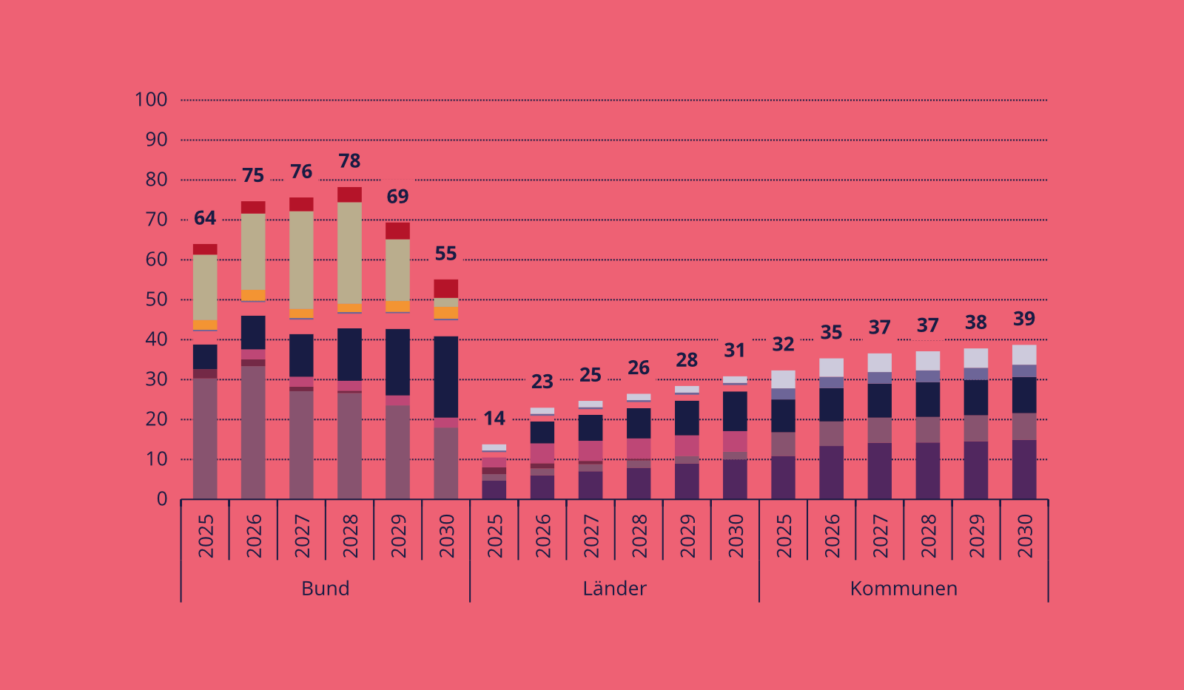

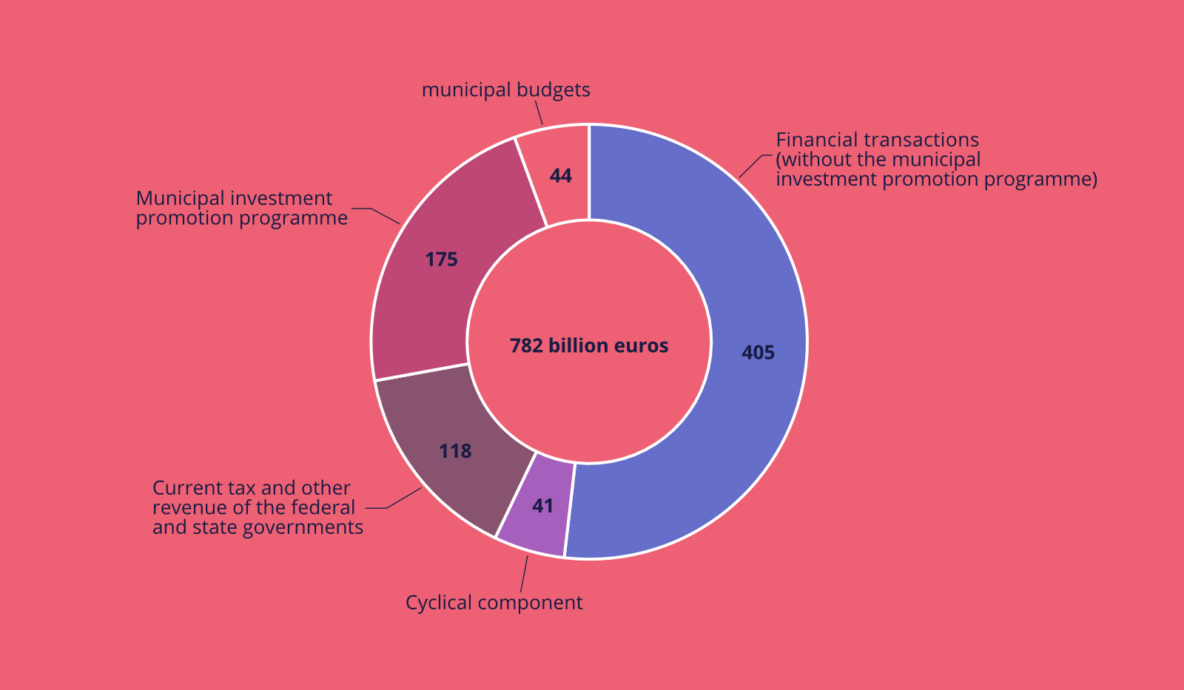

2024 offenbarte die destruktiven Folgen einer Fixierung auf niedrige Schuldenquoten. Dekarbonisierung, Verteidigung und Bildung bleiben chronisch unterfinanziert: Bis 2030 fehlen hier 782 Milliarden Euro an öffentlichen Geldern. Obwohl Deutschland fiskalischen Spielraum hat, bleibt dieser ungenutzt. Doch nicht alles ist schlecht: Die Reform der europäischen Fiskalregeln, die dieses Jahr in Kraft tat, war ein Fortschritt. Und es mehren sich die Zeichen, dass 2025 ein Reformprozess der deutsche Finanzverfassung beginnen könnte. Das begrüßen wir.

This study maps the additional public financing needed to achieve widely accepted targets in areas that are pivotal to Germany’s stability and future. Overall, we estimate an additional public financing need of 782 billion euros across all levels of government from 2025 to 2030. This would correspond to an average of around 3 percent of gross domestic product (GDP) per year. Our findings are consistent with and complement other estimates of public needs published this year. The need for significant additional public financing for the future viability and modernization of the country can thus increasingly be seen as a consensus position.

Es ist so weit: Philippas Buch „Gutes Geld“ erscheint am 27. September im Quadriga Verlag. Wer sich beeilt, kann noch Tickets zur Vorstellung und ein Exemplar mit Widmung bekommen.

Die Konjunkturkomponente der Schuldenbremse wurde überarbeitet. Durch technische Verbesserungen entstehen im Bundeshaushalt 2025 3,4 Mrd. Euro zusätzlicher finanzieller Spielraum. Wir schlagen vor die potenzialerweiternden Maßnahmen der Wachstumsinitiative in der Potenzialschätzung zu berücksichtigen. Das schafft einen zusätzlichen Spielraum von 3 Mrd. Euro, ohne dass die Schuldenbremse reformiert werden muss.

Germany needs 782 billion euros in additional public spending for its modernisation by 2030. German politicians have so far lacked a reliable financing framework for this purpose; there are constant discussions around spending cuts or a constitutional reform of the debt brake. Neither strategy can realistically be implemented in the short term. In this policy paper, we show that many of the needs identified can in fact be financed without amending the Basic Law, and thus be addressed in the short term: the debt brake already provides options to take on debt for productive expenditure as part of the cyclical component and financial transactions.

Einige hatten ihn schon abgeschrieben, aber jetzt ist er da: der Bundeshaushalt 2025. In diesem Geldbrief analysieren wir den Haushaltsentwurf. Es wird punktuell hart gespart, z. B. beim Bürgergeld. Auch bleibt völlig offen, wie in Zukunft Investitionen in Klimaschutz oder die Bundeswehr finanziert werden sollen. Aber ansonsten hat sich die Bundesregierung mit Haushaltstechnik und Zukunftsoptimismus zu helfen gewusst. Das zeigt, dass heute schon vieles unter der Schuldenbremse möglich ist, wenn man sie plausibel auslegt. Zwei Stellschrauben – finanzielle Transaktionen und die Konjunkturkomponente – stellen wir vor.

Die öffentliche Infrastruktur Deutschlands ist marode und braucht massive Investitionen. Sie scheitern vor allem an einer unter der Schuldenbremse angespannten Haushaltslage. Wir machen einen Finanzierungsvorschlag, wie der Bund heute schon in Schienen und Straßen investieren kann, ohne dass die Schuldenbremse geändert werden muss.

Die heute verwendete Schuldenquote ignoriert das staatliche Finanzvermögen und zeichnet deswegen ein verzerrtes Bild von Schuldentragfähigkeit. Wir schlagen dagegen eine Nettoschuldenquote vor, die beide Seiten der Staatsbilanz betrachtet. Sie lag Ende 2023 bei 47 Prozent des BIP – und damit deutlich unter der Maastricht-Grenze von 60 Prozent.

Das Haushaltsurteil aus dem November 2023 löste eine veritable Kürzungskrise aus. Dabei war der Sparzwang hausgemacht und nicht notwendig. Die turbulenten Wochen zeigen: Sparzwang führt nicht zu besseren Staatsfinanzen, sondern vor allem zu kreativer Haushaltsführung. Einsparungen sind abstrakt leicht zu fordern, praktisch in der nötigen Größenordnung aber kaum umsetzbar – und die eigentliche Finanzierungsklippe steht ab 2025 an. Für eine nachhaltige Haushaltspolitik braucht es breitere Debatten zu Bedarfen, Einnahmen und Finanzierungsoptionen.

Ein Paukenschlag aus Karlsruhe: Mit dem Urteil vom 15.11.2023 hat das Bundesverfassungsgericht die Zuführung von 60 Milliarden Euro in den Klima- und Transformationsfonds für nichtig erklärt. Dieser Geldbrief erklärt zunächst, was passiert ist und wirft einen ersten Blick auf die Folgen des Urteils. Anschließend legt er dar, warum das Urteil in Richtung wiederholter Notlagen deutet, und erklärt, warum gleichzeitig der Weg aus der Notlage zurück in die Normallage heute so schwierig ist.

Diese Woche freuen wir uns sehr über einen Gastbeitrag unserer niederländischen Partner des Institute for Public Economics (IPE). IPE hat sich angesehen, inwieweit die europäischen Regeln zu Klima- und Finanzpolitik zusammenpassen. Dabei stoßen Jasper J. Van Dijk und Vinzenz Ziesemer auf eine fundamentale Inkohärenz.

Sie beschäftigt uns schon länger: die Schuldenbremse. Doch sie ist nicht nur eine makroökonomische Fiskalregel, sondern auch gelebte Verwaltungspraxis für viele Beamte im Bundesfinanzministerium, Kanzleramt und in den Ländern, sowie ein Artikel unserer Verfassung, der von Jurist:innen und Richter:innen interpretiert werden muss. Um unseren ökonomischen Blick mit diesen beiden Perspektiven – Verwaltungspraxis und Rechtswissenschaft – zu erweitern, haben wir vorletzten Freitag eine interdisziplinäre Fachtagung zur Schuldenbremse im Futurium Berlin veranstaltet. Dieser Geldbrief berichtet.

Am Mittwoch wurde der Bundeshaushalt präsentiert. In der Pressekonferenz sprach Christian Lindner nicht – wie man nach der medialen Berichterstattung erwarten hätte können – von einem harten Sparkurs. Stattdessen wolle er lediglich zurück zur ‚finanzpolitischen Normalität‘. Konkret heißt das laut seiner Definition: zurück zum Ausgabenpfad zwischen 2014 und 2019.

In diesem Geldbrief widmen wir uns dem Thema Industriestrompreis. Politiker:innen und Expert:innen sind sich uneinig, ob ein Industriestrompreis eine gute Idee ist. Auch wir tun uns schwer. Auf der Basis der Erkenntnisse unseres Industrieprojektes sehen wir aber die Möglichkeit für einen Kompromiss, mit dem beide Seiten leben könnten.

Importe von Flüssigerdgas (LNG) haben es Europa ermöglicht, den weitgehenden Ausfall russischer Gaslieferungen teilweise zu kompensieren. Dies war für die Sicherung der Energieversorgung zentral. Es besteht hierbei jedoch auch ein Risiko neuer Pfadabhängigkeiten, die der notwendigen Transformation zur Klimaneutralität entgegenstehen. Dieses Hintergrundpapier, das in Kooperation mit Agora Energiewende entstanden ist, zeigt Wege auf, wie das Spannungsfeld zwischen Energiesicherheit und Klimaschutz aufgelöst und beide Ziele im Kontext von LNG-Entscheidungen zusammengebracht werden können. Hierfür betrachten wir relevante Aspekte entlang der gesamten LNG-Versorgungskette, unter der Prämisse, dass die Einhaltung der Klimaziele und Energiesicherheit jederzeit gewährleistet sein müssen. Das Papier basiert auf Gesprächen mit Stakeholder:innen aus dem gesamten Spektrum der Debatte, einschließlich eines vertraulichen Workshops.