Hawkish Winds: Wie Zinsen die Energiewende treffen

Unsere Analyse zeigt, dass restriktive Geldpolitik den Ausbau erneuerbarer Energien verteuert.

Unsere Analyse zeigt, dass restriktive Geldpolitik den Ausbau erneuerbarer Energien verteuert.

US-Iran-Krieg treibt Energiepreise hoch: Risiken für Europas Inflation und was die EU jetzt gegen neue Energieschocks tun kann.

Analyse der BEG-Verteilungswirkung: Warum Investitionsförderung Härtefälle verfehlt und wie der Sanierungskostendeckel Spitzenbelastungen kostenneutral abfedert.

Wir nehmen den Deutschlandfonds unter die Lupe. Im ersten Teil dieser Serie gucken wir insbesondere auf die Energieversorgungsunternehmen (EVU).

Im Namen von Effizienz verliert die Klimapolitik Tempo und Steuerungsfähigkeit.

Bs 2045 müssen deutsche Energieversorgungsunternehmen nominal rund 627 Milliarden Euro in Stromverteil-, Gasverteil- und Wärmenetze investieren. Dazu braucht es einen zusätzlichen Eigenkapitalbedarf bis 2045 von 63 Milliarden Euro.

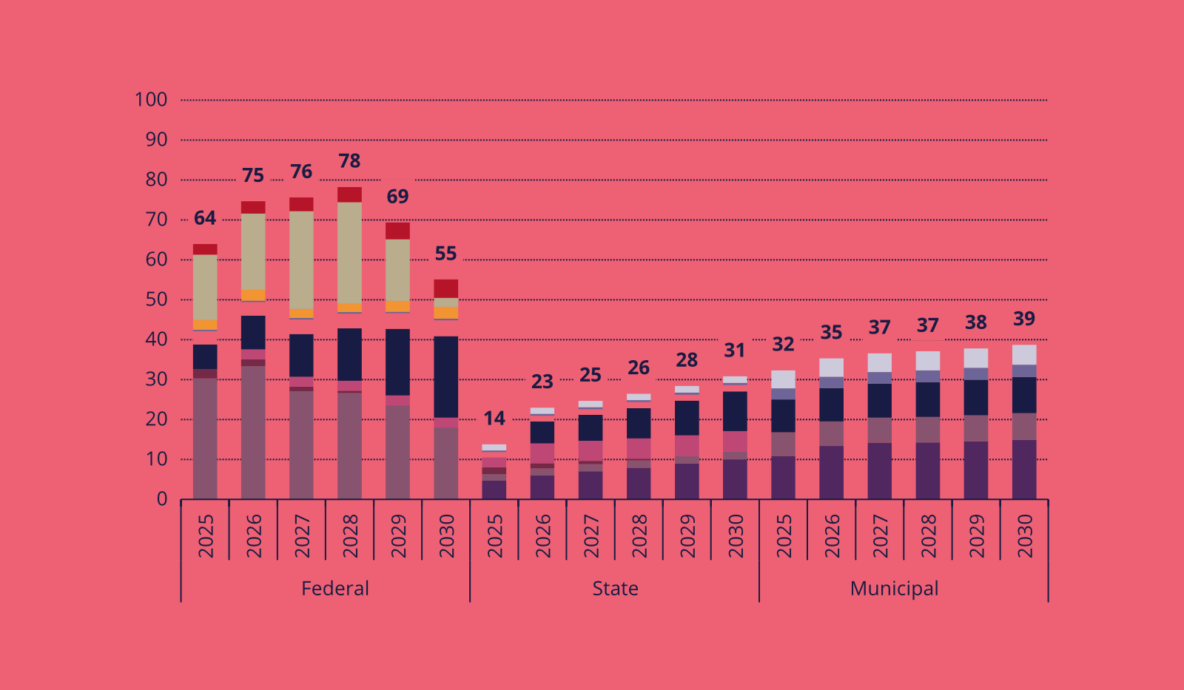

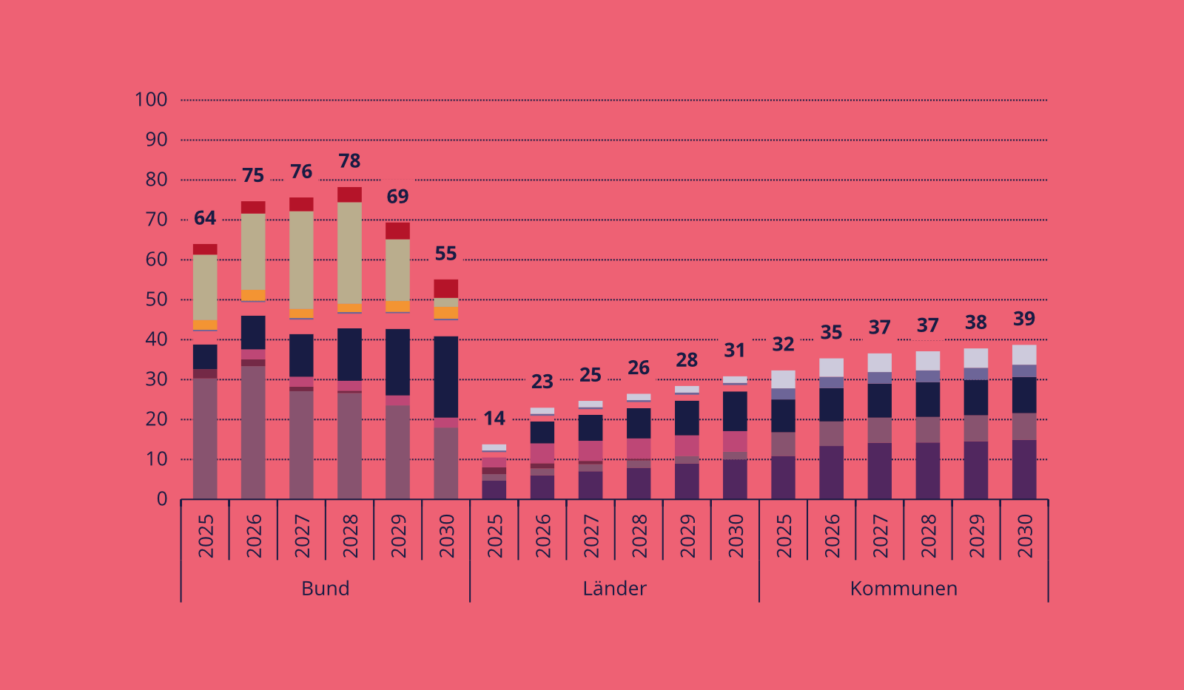

Für ein zukunftsfähiges Verkehrssystem ermittelt diese Studie einen öffentlichen Investitionsbedarf von mindestens 390 Milliarden Euro bis 2030 und 435 Milliarden Euro für die Folgejahre bis 2035. Dieser Bedarf entfällt überwiegend auf den Bund; ein relevanter Anteil ist unter aktuellen Finanzierungszusagen noch nicht verlässlich finanziert. Neue bzw. ausgeweitete Finanzquellen sind nötig, um die Bedarfe zu decken. Die Studie beschreibt fünf Finanzierungsoptionen (Steuern, staatliche Kreditaufnahme, Nutzungsgebühren, privates Kapital und im ÖPNV Beiträge für Nutznießende), ihre Vor- und Nachteile sowie Zielkonflikte und skizziert eine beispielhafte Finanzierungslösung.Die Studie wurde begleitet vom Sachverständigenrat für die Finanzierung eines zukunftsfähigen Verkehrssystems. Der Rat unterstreicht, dass Auswahl und Gewichtung der Finanzquellen eine drängende politische Aufgabe ist und gibt acht konkrete Empfehlungen ab.

Der Streit um die Trassenpreisförderung zeigt: Die hohen Gebühren für die Nutzung der Schiene werden zunehmend zum Problem.

Eine pauschale Verlängerung der Zuschüsse über 2026 hinaus ist kritisch zu hinterfragen.

Seit 2022 stiegen Zementpreise sprunghaft an, kommen aber nicht wieder runter.

Subventionen steigen auf Rekordniveau, sind aber nicht so klimafreundlich wie dargestellt und engen den Haushalt ein.

Die Kaffeepreise sind durch wetterbedingte Angebotsschocks stark gestiegen. Restriktive Zinspolitik kann solche Inflationsspitzen nur zu einem hohen Preis abfedern.

Wir analysieren die Bundesförderung für effiziente Gebäude (BEG) und ihre Verteilungswirkung in einer Mikrosimulation und entwickeln einen Reformvorschlag, der gezielt die individuelle Wirtschaftlichkeitslücke schließt.

Das Sondervermögen ist kurzfristig hilfreich, stellt jedoch keine nachhaltige Finanzierung von Daueraufgaben dar.

Die Bundesregierung plant ein Subventionspaket, um die Strompreise zu senken. Wir diskutieren mögliche Hürden und simulieren eine kurzfristig umsetzbare Strompreissenkung von 2,5 ct/kWh für die Industrie und 5 ct/kWh für private Haushalte.

Deutschland muss seine Stromnetze massiv ausbauen, damit die Energiewende gelingen kann. Netzbetreiber können derzeit aber nicht das für diese Investitionen nötige Kapital beschaffen. Wir schlagen daher vor mehr privates Kapital anzuziehen und gleichzeitig mehr staatliche Beteiligungen einzugehen.

Der Bundestag hat die Schuldenbremse gelockert und fiskalische Möglichkeiten geschaffen. Die Ausgabenpläne der Bundesregierung werden nun maßgeblich von den europäischen Regeln begrenzt. Diese Regeln setzen Anreize, die ökonomisch problematisch sind. Am Beispiel des Schienenverkehrs zeigen sich strukturelle Risiken, die eine nachhaltige Planung und Netzpflege gefährden. Es braucht eine robuste Governance der Investitionen sowie strategische Reformen in der Eisenbahnregulierung, um das Sondervermögen zu einer Erfolgsgeschichte für die Verkehrswende zu machen.

Das Sondervermögen Infrastruktur stellt dringend benötigte Mittel für die Schiene bereit. Doch reicht das? Wir wollten verstehen, wie der Bund die Schiene finanziert – und sind dabei auf strukturelle Probleme gestoßen. In drei Erkenntnissen skizzieren wir, warum die Finanzierung der Schiene am Ende unnötig teuer geworden ist und wie es sich ändern lässt.

Die bestehende Finanzierungsstruktur des Schienensystems beinhaltet fragmentierte Zuständigkeiten und europaweit einzigartige Vollkostenaufschläge, die zu Fehlanreizen führen und die Nutzung der Schiene verteuern.

2024 offenbarte die destruktiven Folgen einer Fixierung auf niedrige Schuldenquoten. Dekarbonisierung, Verteidigung und Bildung bleiben chronisch unterfinanziert: Bis 2030 fehlen hier 782 Milliarden Euro an öffentlichen Geldern. Obwohl Deutschland fiskalischen Spielraum hat, bleibt dieser ungenutzt. Doch nicht alles ist schlecht: Die Reform der europäischen Fiskalregeln, die dieses Jahr in Kraft tat, war ein Fortschritt. Und es mehren sich die Zeichen, dass 2025 ein Reformprozess der deutsche Finanzverfassung beginnen könnte. Das begrüßen wir.

Damit die Energiewende bis 2045 gelingen kann, müssen sich die Investitionen ins Stromübertragungsnetz verdreifachen. Die hohen Netzentgelte werden deshalb weiter steigen. Gleichzeitig bekommen die Übertragungsnetzbetreiber das notwendige Eigenkapital am Markt nicht in der nötigen Höhe. Um diese Engpässe zu reduzieren, schlagen wir vor, dass sich der Staat stärker am Übertragungsnetz beteiligt: Über Staatsbeteiligungen an den Übertragungsnetzbetreibern könnten Kapitalengpässe gemildert und Finanzierungskosten reduziert werden. Der Einstieg für privates Kapital würde attraktiver, Netzentgelte würden sinken. Dieser Geldbrief fasst die Ergebnisse unserer am 3.12.24 erschienen Studie zusammen.

Der Übertragungsnetzausbau erfordert eine Verdreifachung der Netzinvestitionen und wird zu steigenden Netzkosten von heute 10 auf rund 30 Mrd. Euro bis 2045 führen. Die Übertragungsnetztbetreiber haben einen Eigenkapital-Engpass und können den Eigenkapitalbedarf von etwa 70 Mrd. Euro bis 2045 im derzeitigen Regulierungsumfeld nicht ausschließlich über den Markt mobilisieren, was bereits zu Rating-Herabstufungen geführt hat. Mithilfe eines Risikomodells schätzen wir, dass in der regulatorischen Eigenkapital-Verzinsung ein zusätzlicher Risikoaufschlag von 2 bis 2,5 % nötig ist, um hinreichend Eigenkapital über den Markt zu mobilisieren. Durch diese Anpassung würden Netzmehrkosten bis 2080 von etwa 75 Mrd. Euro entstehen, jährlich bis zu 1,6 Mrd. Euro. Steigende Netzentgelte wären die Folge. Ein Amortisationskonto ist indes keine attraktive Lösung, denn das Netzinvestitionsprofil erlaubt nur bedingt Kostenglättung und wäre zudem sehr teuer für den Staat (bis zu 20 Mrd. Euro bis 2065).

This study maps the additional public financing needed to achieve widely accepted targets in areas that are pivotal to Germany’s stability and future. Overall, we estimate an additional public financing need of 782 billion euros across all levels of government from 2025 to 2030. This would correspond to an average of around 3 percent of gross domestic product (GDP) per year. Our findings are consistent with and complement other estimates of public needs published this year. The need for significant additional public financing for the future viability and modernization of the country can thus increasingly be seen as a consensus position.

Mit der Ausweitung grüner Industriepolitik scheint der Staat die grüne Transformation beschleunigen zu wollen. Doch in einigen Sektoren verhindert er den Ausstieg aus fossilen Energien aktiv. Im Geldbrief beleuchtet unsere neue Kollegin Dr. Vera Huwe, wie sich diese widersprüchliche Gleichzeitigkeit erklären lässt. Anhand ihrer Studie zur Transformation der Luftfahrtindustrie, die unten verlinkt ist, lotet sie Potentiale und Grenzen grüner Industriepolitik aus.

CO2-Bepreisung macht Klimaschutz günstiger – so heißt es oft. Das ist volkswirtschaftlich richtig. Doch für die öffentlichen Haushalte trifft das allenfalls bedingt und erst in der mittleren Frist zu. Denn selbst bei hohen CO2-Preisen verbleibt beim Bund bis 2030 eine große Finanzierungslücke von 111 Milliarden Euro. Der heutige Geldbrief erklärt, woran das liegt – und warum die tatsächliche Haushaltsbelastung dennoch stark von heutigen politischen Entscheidungen abhängt.

Gute Industriepolitik ist schwierig. Dies unterstreicht die Nachricht, dass Intel den Baustart seiner Chipfabriken bei Magdeburg um mindestens zwei Jahre verschiebt. Aber wie ist Intel-Magdeburg grundsätzlich einzuordnen? Ist die angedachte 10-Milliarden-Subvention gute Industriepolitik? Zur Beantwortung dieser Fragen haben wir in den letzten Monaten einen Leitfaden zur Bewertung von staatlichen Investitionen (BESTInvest) erstellt und auf Intel-Magdeburg angewandt. Unser Ergebnis: Das Projekt ist zu Recht umstritten. Effekte auf gesamt- und regionalwirtschaftlichen Wohlstand, Klima und europäische Souveränität sind zwar positiv, aber im Verhältnis zur Investitionssumme moderat.

Die Konjunkturkomponente der Schuldenbremse wurde überarbeitet. Durch technische Verbesserungen entstehen im Bundeshaushalt 2025 3,4 Mrd. Euro zusätzlicher finanzieller Spielraum. Wir schlagen vor die potenzialerweiternden Maßnahmen der Wachstumsinitiative in der Potenzialschätzung zu berücksichtigen. Das schafft einen zusätzlichen Spielraum von 3 Mrd. Euro, ohne dass die Schuldenbremse reformiert werden muss.

Zum Thema Souveränität sind viele Grundsatzfragen noch ungeklärt. Mit einigen davon haben wir uns im Rahmen eines neuen Hintergrundpapiers zu europäischer Souveränität befasst. Dieser Geldbrief fasst seine drei wichtigsten Erkenntnisse zusammen.

Mit dem „Fit for 55“-Paket, dem Critical Raw Materials Act und dem Net Zero Industry Act hat sich Europa ambitionierte Klima- und Resilienzziele gegeben. Eine neue Studie des Forschungsinstituts Carbone 4 überprüft, inwiefern das öffentliche Beschaffungswesen dazu beitragen könnte, diese Ziele zu erreichen. Das Ergebnis: ein ambitioniertes Gesetz für europäische und nachhaltige Beschaffung könnte ca. ein Prozent der EU-Emissionen einsparen und dazu beitragen, grüne Leitmärkte für europäische Firmen zu schaffen. Die dabei entstehenden Mehrkosten wären beherrschbar.

Der gordische Knoten der Klimapolitik ist die Verteilungsfrage: Wer kann und wer sollte welche Kosten der Transformation tragen? Über den Stellenwert der Frage besteht große Einigkeit – über die Antwort nicht. Wir glauben: Dieser Knoten lässt sich nicht einfach durchschlagen, sondern muss mit Bedacht entwirrt werden. In einem neuen Hintergrundpapier versuchen wir dazu beizutragen und analysieren Belastungswirkungen der Klimapolitik. Im Geldbrief dieser Woche zoomen wir in die Sektoren herein, wo der Schuh am meisten drückt: Wärme und Verkehr. Wir zeigen, warum die CO2-Bepreisung im Verkehr sozialer ist als ihr Ruf und warum es bei der Wärmewende unbedingt zielgenaue Förderung und Entlastung braucht.