Wachstum mitdenken: wie Wahlversprechen finanzierbar werden

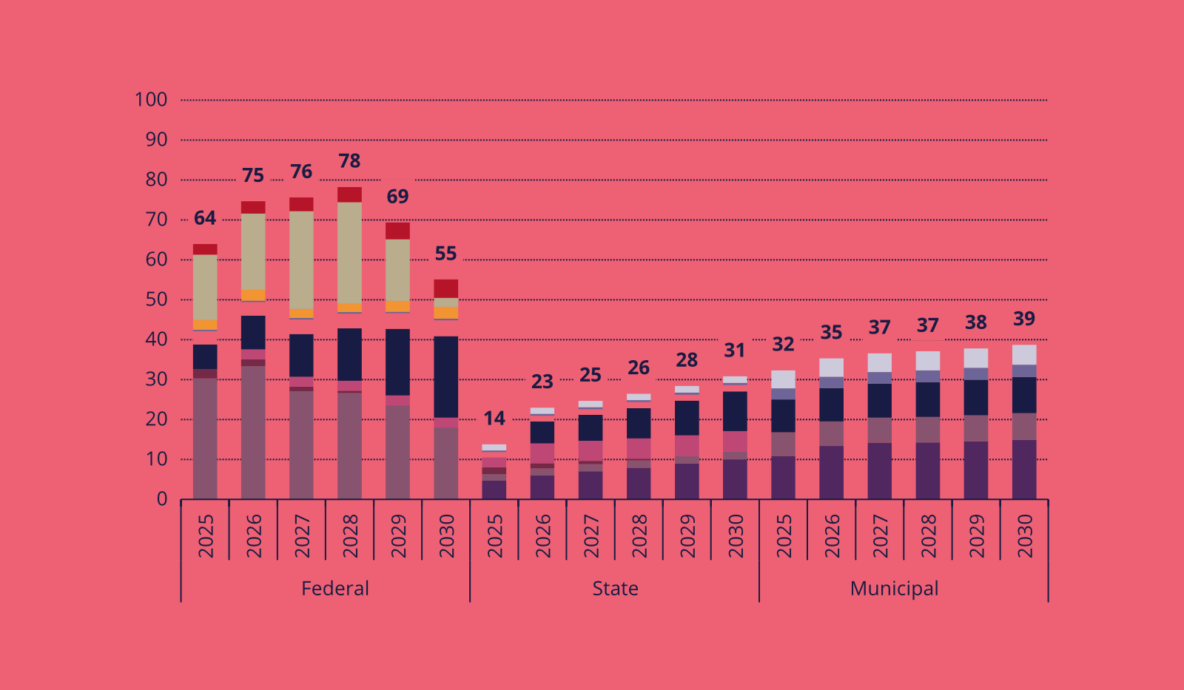

Im Bundestagswahlkampf machen die Parteien teure Versprechungen. Sie scheinen auf den ersten Blick kaum finanzierbar. Aber: Wenn sie das Wachstum ankurbeln, wird die Finanzierungslücke kleiner. Denn viele Politikmaßnahmen stärken mittelfristig das Wirtschaftswachstum und führen zu zusätzlichen Steuereinnahmen. In der deutschen finanzpolitischen Debatte spielt dieser Effekt – politikgetriebenes Wachstum – bisher eine untergeordnete Rolle. Dieser Geldbrief soll dazu einen ersten Impuls liefern: Wir haben die Literatur ausgewertet und versucht, Wachstumseffekte ausgewählter Vorschläge aus den Wahlprogrammen abzuschätzen. Es zeigt sich: Die Datenlage zu Wachstumseffekten von Politikmaßnahmen ist lückenhaft. Außerdem erschwert die Schuldenbremse die Finanzierung von langfristig wachstumsförderlichen Politikmaßnahmen.