Europas Trümpfe gegen Trump

Tech, Finanzmärkte, Energie: Wo Europa gegenüber den USA am längeren Hebel sitzt.

Tech, Finanzmärkte, Energie: Wo Europa gegenüber den USA am längeren Hebel sitzt.

Subventionen auf dem Prüfstand: Der Geldbrief erklärt FisKAR, einen neuen Indikator zur Bewertung der Wirksamkeit staatlicher Unternehmenshilfen.

Der Bund gibt jährlich 60 Milliarden Euro für Subventionen an Unternehmen aus. Wir entwickeln einen Kosten-Nutzen-Indikator zur Bewertung dieser Subventionen: die Fiskalische Kosten-Arbeitsplatz-Relation (FisKAR).

Mit einer aktiveren Rolle des Staates kann ein erfolgreicher Turnaround begünstigt werden.

In den 2000er Jahren war Deutschland Exportweltmeister, mittlerweile fällt es zurück. Kann ein Turnaround gelingen?

Die volatile Zollpolitik von Präsident Trump und der eskalierende Handelskonflikt zwischen den USA und China schaden exportorientierten Volkswirtschaften. Dieser Geldbrief zeigt, welche Wirtschaftssektoren in der Eurozone besonders verletzlich sind – und in welchen Bereichen Preissteigerungen folgen könnten.

Der Koalitionsvertrag von CDU/CSU und SPD ist da. Er steht unter dem Motto Wachstum. In der ersten Studie unseres neu gegründeten Growth & Budget Lab schätzen wir, wie viel Potenzialwachstum im Koalitionsvertrag steckt und was das für den Bundeshaushalt bedeutet. Dieser Geldbrief fasst die wichtigsten Ergebnisse zusammen.

Die Finanzmärkte haben das Fiskalpaket gut verdaut. Aber haben wir die realen Kapazitäten zur Umsetzung? Für Verteidigung scheinen ausreichend Kapazitäten verfügbar. Bei der Infrastruktur sind hingegen Flaschenhälse absehbar. Eine schrittweise Steigerung der Ausgaben sowie kapazitätssteigernde Maßnahmen werden hier entscheidend sein.

Die Ampel scheiterte an den Finanzen. Droht der nächsten Regierung dasselbe Schicksal? Unsere Sorge ist „ja“: Denn bereits ohne Steuersenkungen oder neue Anreize für private Investitionen ist eine 100-Milliarden-Euro-Lücke zu erwarten. Weder aus den Wahlprogrammen noch dem ersten TV-Duell wird klar, wie die demokratischen Parteien diese füllen möchten. Dabei wäre es wichtig, vor der Wahl darüber zu streiten. Denn gerade die öffentlichen Investitionsbedarfe sind groß und für alle sichtbar.

In diesem Papier vergleichen wir die Reformvorschläge der Parteien der politischen Mitte sowie zwei Alternativen bezüglich ihrer Entlastungswirkung und Implikationen für die öffentlichen Haushalte. Außerdem schätzen wir Steuermehreinnahmen durch Wachstumseffekte und ermitteln Finanzierungslücken.

2024 offenbarte die destruktiven Folgen einer Fixierung auf niedrige Schuldenquoten. Dekarbonisierung, Verteidigung und Bildung bleiben chronisch unterfinanziert: Bis 2030 fehlen hier 782 Milliarden Euro an öffentlichen Geldern. Obwohl Deutschland fiskalischen Spielraum hat, bleibt dieser ungenutzt. Doch nicht alles ist schlecht: Die Reform der europäischen Fiskalregeln, die dieses Jahr in Kraft tat, war ein Fortschritt. Und es mehren sich die Zeichen, dass 2025 ein Reformprozess der deutsche Finanzverfassung beginnen könnte. Das begrüßen wir.

Damit die Energiewende bis 2045 gelingen kann, müssen sich die Investitionen ins Stromübertragungsnetz verdreifachen. Die hohen Netzentgelte werden deshalb weiter steigen. Gleichzeitig bekommen die Übertragungsnetzbetreiber das notwendige Eigenkapital am Markt nicht in der nötigen Höhe. Um diese Engpässe zu reduzieren, schlagen wir vor, dass sich der Staat stärker am Übertragungsnetz beteiligt: Über Staatsbeteiligungen an den Übertragungsnetzbetreibern könnten Kapitalengpässe gemildert und Finanzierungskosten reduziert werden. Der Einstieg für privates Kapital würde attraktiver, Netzentgelte würden sinken. Dieser Geldbrief fasst die Ergebnisse unserer am 3.12.24 erschienen Studie zusammen.

Der Übertragungsnetzausbau erfordert eine Verdreifachung der Netzinvestitionen und wird zu steigenden Netzkosten von heute 10 auf rund 30 Mrd. Euro bis 2045 führen. Die Übertragungsnetztbetreiber haben einen Eigenkapital-Engpass und können den Eigenkapitalbedarf von etwa 70 Mrd. Euro bis 2045 im derzeitigen Regulierungsumfeld nicht ausschließlich über den Markt mobilisieren, was bereits zu Rating-Herabstufungen geführt hat. Mithilfe eines Risikomodells schätzen wir, dass in der regulatorischen Eigenkapital-Verzinsung ein zusätzlicher Risikoaufschlag von 2 bis 2,5 % nötig ist, um hinreichend Eigenkapital über den Markt zu mobilisieren. Durch diese Anpassung würden Netzmehrkosten bis 2080 von etwa 75 Mrd. Euro entstehen, jährlich bis zu 1,6 Mrd. Euro. Steigende Netzentgelte wären die Folge. Ein Amortisationskonto ist indes keine attraktive Lösung, denn das Netzinvestitionsprofil erlaubt nur bedingt Kostenglättung und wäre zudem sehr teuer für den Staat (bis zu 20 Mrd. Euro bis 2065).

Die Ampel ist am Geld gescheitert – oder genauer: Sie ist daran gescheitert, dass Deutschland seit Jahren keinen verlässlichen Finanzierungsrahmen hat, der Geld dorthin lenkt, wo es Wirtschaft und Gesellschaft am meisten nützt. Diese Wahl bietet die Chance darüber zu streiten und die drängenden Fragen zu stellen: Wo wollen wir Geld anders verteilen? Und wie setzen wir das Instrument der Staatsverschuldung vernünftig ein? In diesem Geldbrief zeigen wir, dass Deutschland sich zusätzliche Schulden leisten kann, und argumentieren, dass die Politik jetzt handeln sollte, indem sie die Schuldenbremse reformiert oder andere gangbare Finanzierungslösungen umsetzt.

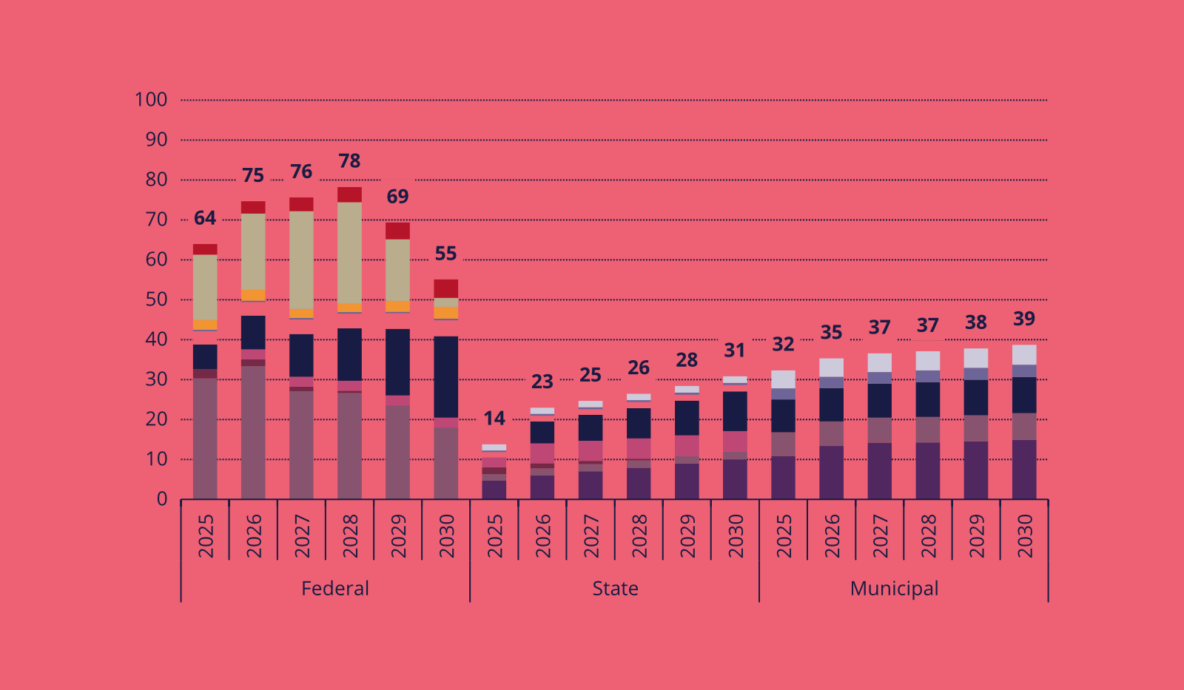

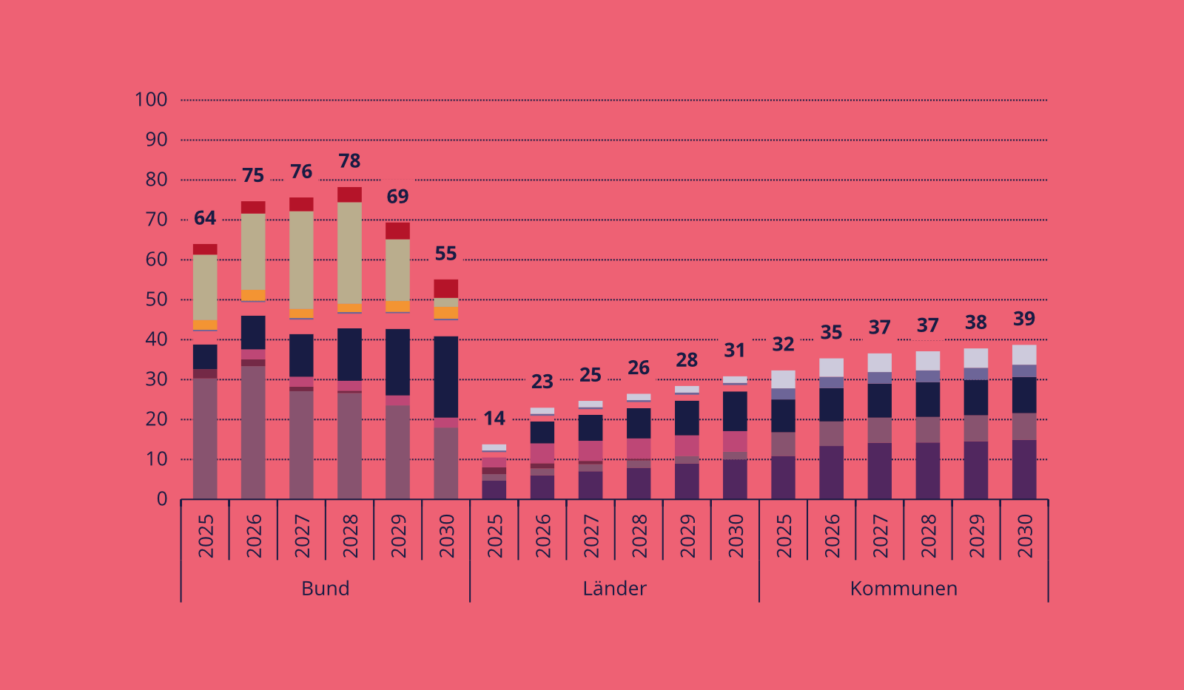

This study maps the additional public financing needed to achieve widely accepted targets in areas that are pivotal to Germany’s stability and future. Overall, we estimate an additional public financing need of 782 billion euros across all levels of government from 2025 to 2030. This would correspond to an average of around 3 percent of gross domestic product (GDP) per year. Our findings are consistent with and complement other estimates of public needs published this year. The need for significant additional public financing for the future viability and modernization of the country can thus increasingly be seen as a consensus position.

Die Konjunkturkomponente der Schuldenbremse wurde überarbeitet. Durch technische Verbesserungen entstehen im Bundeshaushalt 2025 3,4 Mrd. Euro zusätzlicher finanzieller Spielraum. Wir schlagen vor die potenzialerweiternden Maßnahmen der Wachstumsinitiative in der Potenzialschätzung zu berücksichtigen. Das schafft einen zusätzlichen Spielraum von 3 Mrd. Euro, ohne dass die Schuldenbremse reformiert werden muss.

Laut Finanzminister Christian Lindner braucht es dringend eine angebotsorientierte Wirtschafts- und Finanzpolitik, um Deutschland auf den Wachstumskurs zu bringen – eine sogenannte „Angebotspolitik“. Doch Angebotspolitik ist nicht gleich Angebotspolitik. Die heutigen Herausforderungen erfordern tatsächlich eine Ausweitung und Umstrukturierung der wirtschaftlichen Angebotsseite, doch neoklassische Altrezepte greifen zu kurz. Es braucht ein neues und weitergefasstes Verständnis von Angebotspolitik.

Dieser Policy Brief fasst die Studie (Bähr et al., 2023) zusammen und ergänzt politische Handlungsempfehlungen für die lange und kurze Frist zusammen.

In diesem Geldbrief machen wir einen Ausflug in die Klimawissenschaft. Warum? Unsere Kernthemen der Finanz- und Wirtschaftspolitik werden sowohl von der Entwicklung der Klimakrise als auch den Transformationsbemühungen massiv beeinflusst – und tragen umgekehrt dazu bei, ob und wie die Transformation gelingen kann. In unserem neuen Hintergrundpapier „16 Gründe für schnelles Handeln – Kipppunkte und ihre Bedeutung für die Klimapolitik“ zeigen wir das Kipppunkte im Erdsystem ein Umdenken der Finanz- und Wirtschaftspolitik erfordern. Denn Kipppunkte sind viel näher als gedacht. Trotz vieler Unsicherheiten ist eins gewiss: Rasche Emissionsreduktionen noch in diesem Jahrzehnt sind zentral, um die Risiken des Überschreitens von Kipppunkten zu reduzieren.

Die jüngste klimawissenschaftliche Forschung zeigt: Kipppunkte sind sehr viel näher als lange angenommen. Diese dramatische Revision ist aber weitgehend unbemerkt geblieben. In dieser Kurzpublikation zeichnen wir den aktuellen Wissensstand über Kippelemente im Erdsystem nach, diskutieren Wechselwirkungen mit gesellschaftlichen Risiken und leiten grundlegende Implikationen für die deutsche Klimapolitik ab.

In den letzten Monaten haben wir haben uns gemeinsam mit Agora Energiewende und im Austausch mit Expert:innen aus dem gesamten Spektrum der Debatte mit der Frage beschäftigt, inwiefern die aktuell diskutierten Maßnahmen zum Ausbau der Versorgung mit Flüssigerdgas (LNG) das Erreichen der Klimaziele gefährden können und welche Pfade es gibt, um sowohl die notwendige Gasversorgung sicherzustellen als auch die Klimaziele zu erreichen.

Der dieswöchige Geldbrief greift ein Argument auf, zu dem Philippa, Max und Janek auf Project Syndicate einen englischen Meinungsbeitrag veröffentlicht haben: Mit ihrer technischen Antwort auf den Klimawandel steuern die Europäische Union und Deutschland auf fiskalische und soziale Verwerfungen zu. Eine erfolgreiche Dekarbonisierung erfordert einen gesamtwirtschaftlichen Ansatz, der technische Maßnahmen zur Emissionsminderung mit guten und hoch bezahlten Arbeitsplätzen sowie finanzieller Sicherheit verbindet.

Immer mehr Studien zeigen, dass eine erneuerbare Energieversorgung in der langen Frist deutlich günstiger sein wird als die fossile von heute. Das liegt vor allem daran, dass die Kosten grüner Technologien erheblich sinken. Doch wie sehr? Ist Klimaschutz damit ein Selbstläufer? Und welche Rolle spielt technischer Wandel? Im Geldbrief dieser Woche wagen wir einen Blick in die Kristallkugel, in das Innenleben mathematischer Modelle und den dunklen Abgrund des verbleibenden Emissionsbudgets. Dieser Geldbrief basiert auf einer Abschlussarbeit, die unten verlinkt ist.

Am 30. und 31. März fand das erste Treffen des European Macro Policy Networks (EMPN) statt. Was den Gründern der Europäischen Union recht war, konnte uns nur billig sein: Treffpunkt Rom. In diesem Geldbrief berichten wir über die Tagung, erklären, was es mit dem EMPN auf sich hat, und stellen unsere drei jüngsten Kooperationen im Rahmen des Netzwerks vor.

Es ist soweit: In vorherigen Geldbriefen sprachen wir bereits unser laufendes Industrieprojekt mit Frontier Economics und der IW Consult an, jetzt gibt es Zahlen und erste Zwischenergebnisse. Um was geht es? Wir wollen besser verstehen, welche Auswirkungen die globale Umstellung auf erneuerbare Energien und klimaneutrale Produktionsverfahren für die Wettbewerbsfähigkeit der deutschen energieintensiven Industrien hat. Im ersten Teil des Projekts haben wir uns dazu internationale Erzeugungskosten von erneuerbarem Strom und Wasserstoff und deren Auswirkungen auf Herstellungskosten von Grundstoffen angesehen. Unsere vorläufige Erkenntnis ist: Deutschland schneidet bei Strom- und Wasserstoffkosten im internationalen Vergleich schlecht ab. In der Tendenz können Verlagerungen von Wertschöpfungsschritten oder der vollständige Import von Grundstoffen deshalb mit Kostenvorteilen gegenüber der heimischen Produktion verbunden sein. Im zweiten – nun bevorstehenden – Teil des Projekts werden wir uns ansehen, wie Abnehmer:innen dieser Grundstoffe auf potenzielle Kostenunterschiede reagieren und anschließend Wertschöpfungs- und Arbeitsmarkteffekte schätzen. Dazu dann im Juni mehr. Wie immer freuen wir uns über kritisches Feedback.

Eine zentrale Lektion unseres Papiers zu Reformoptionen des Stabilitäts- und Wachstumspakt war: in Italien liegt der Hund begraben. Das Land und seine Staatsschuld sind zu groß, als dass ein Ausfall mit den üblichen Mitteln aufgefangen werden kann. Ein Zahlungsausfall könnte das Ende der Eurozone bedeuten. Mehr Sparen scheint zur Vermeidung dieses Super-GAUs aber nur begrenzt zielführend zu sein: nicht Italiens Haushalte, sondern ein Ausbleiben des Wachstums sind die Wurzel des Problems. Um mögliche Auswege aus diesem Dilemma besser zu verstehen, haben wir Italiens jüngere Wirtschafsgeschichte untersucht. Unsere Schlussfolgerung: Es gab große Reformen in den letzten dreißig Jahren. Doch ihre inneren Widersprüche vertieften die Malaise. Jetzt gilt es, ein kohärentes Reformprogramm zu entwickelt, das Italiens Institutionen stärkt, seine Industriestruktur auf Vordermann bringt und Investitionen ermöglicht.

Wir kommen zu folgendem Ergebnis:

Erstens, auch mit der Gaspreisbremse gibt es weiterhin Einsparanreize. Sie birgt aber die Gefahr, einen erheblichen Teil der Haushalte mit wesentlichen Mehrbelastungen zurückzulassen. Zweitens, Haushalte sollten dringend dazu aufgefordert werden, in die derzeit für die meisten viel günstigere Grundversorgung zu wechseln. Drittens sollte die Bundesregierung eruieren, ob sie nur den jeweils günstigsten Tarif eines Versorgers in die Bremse einbezieht und Versorger dazu verpflichtet, allen Kunden Zugang zu diesem Tarif zu geben. Viertens, die Gaspreisbremse sollte so schnell wie irgend möglich greifen, da alternative Instrumente wie Abschlagszahlungen sehr viel schlechter geeignet sind und die Belastung der Preisanstiege tendenziell in den Regionen am höchsten ist, die bereits mit großen Herausforderungen zu kämpfen haben.

Während in Europa der politische Fokus auf der Eindämmung der akuten Energie- und Inflationskrise in Folge des russischen Angriffskrieges liegt, hat der amerikanische Kongress am 7. August 2022 ein historisches Bundesgesetz, den Inflation Reduction Act (IRA), verabschiedet. Historisch ist der IRA nicht, weil er die Inflation merklich reduzieren wird, sondern weil er die bedeutendste bundesweite Klimagesetzgebung in der Geschichte der Vereinigten Staaten ist: Bis 2030 werden die enthaltenen Maßnahmen die amerikanischen Treibhausgasemissionen auf bis zu 42% unter das Niveau von 2005 reduzieren. Das reicht zwar nicht, um die USA auf einen Paris-kompatiblen Pfad zurückzubringen, ist aber dennoch ein Quantensprung zum Status-Quo. Gleichzeitig läutet der IRA gemeinsam mit weiteren Gesetzen ein neues Zeitalter aggressiver Industriepolitik mit geopolitischen Ambitionen ein.

Die Gas-Kommission hat ihre Vorschläge zur Gaspreisbremse vorgelegt. Das Gute daran: Es liegen nun Vorschläge zur Deckelung der Gaspreise auf dem Tisch, etwas das noch vor ein paar Monaten in Deutschland undenkbar schien. Das Herausfordernde: Es gibt noch ziemlich viel auszuarbeiten. Die Vorschläge sind eher erste Skizzen als ausgearbeitete Gesetzesentwürfe.

Daher halten wir es allein aus finanzieller Perspektive für essenziell, sich damit zu befassen, wie möglichst zeitnah eine zuverlässige Gasversorgung mit überschaubaren Kostenrisiken sichergestellt werden kann – ohne fossile Lock-in Effekte zu kreieren, die die Klimapolitik konterkarieren. Im Folgenden skizzieren wir unser Verständnis der Situation sowie die unserer Meinung nach plausibelsten Lösungsansätze. Ob diese aber tatsächlich beide Ziele – zuverlässige und bezahlbare Gasversorgung einerseits, keine Gefährdung der Klimaziele andererseits – erreichen können, finden wir schwer einzuschätzen.