20. December 2018

/

/

Archive

10 Fragen an Philipp Heimberger oder “Auf den Spuren der NAIRU”

14 min Lesezeit

Philipp Heimberger (Website, Twitter: @heimbergecon) ist Ökonom am Wiener Institut für Internationale Wirtschaftsvergleiche (wiiw) und am Institut für die Gesamtanalyse der Wirtschaft (ICAE, Johannes Kepler Universität Linz).

1. Was ist die Non-Accelerating Inflation Rate of Unemployment (NAIRU)? Wieso beschäftigt Dich ein so technisches Thema?

Die NAIRU ist ein Kernkonzept der Makroökonomik. Sie beruht auf der Vorstellung einer fiktiven Arbeitslosenquote, bei der die Inflationsrate konstant bleibt, während die Wirtschaft weder überhitzt noch unterausgelastet ist. Entscheidend ist, dass die NAIRU nicht beobachtet werden kann, sondern auf der Basis von ökonomischen Modellen geschätzt werden muss. Diese Schätzungen sind ungenau—sie wurden in der Vergangenheit nachträglich teils massiv revidiert—haben aber großen Einfluss auf wirtschaftspolitische Entscheidungen in Europa.

Grund für diesen Einfluss ist, dass die NAIRU maßgeblicher Bestandteil der Schätzmethode von „strukturellen“ Budgetzahlen im europäischen Fiskalregelwerk ist, das den Nationalstaaten Defizit- und Verschuldungsbeschränkungen auferlegt. Die Europäische Kommission verwendet Schätzungen der NAIRU als Näherungsgröße für „strukturelle“ Arbeitslosigkeit, die von allen zyklischen und saisonalen Einflüssen bereinigt ist. Je höher die NAIRU—und damit die „strukturelle“ Arbeitslosenquote—eingeschätzt wird, desto schlechter ist die „strukturelle“ Budgetsituation des betroffenen Mitgliedstaates in der Einschätzung der Kommission. Die „strukturelle“ Budgetsituation ist dabei—laut Theorie—von den konjunkturellen Effekten auf Staatsausgaben und Steuereinnahmen befreit. Höhere „strukturelle“ Defizite bedeuten wiederum einen verstärkten Druck auf die jeweilige Regierung, da diese über staatliche Ausgabenkürzungen und/oder Steuererhöhungen das „strukturelle“ Defizit reduzieren muss, bis es mit den mittelfristigen Zielgrößen übereinstimmt, die im EU-Fiskalregelwerk festgeschrieben sind.

Im Grunde hat also die Frage, wie hoch die (ungenaue, auf einem Modell basierende Schätzung der) NAIRU ausfällt, erhebliche Auswirkungen auf die Budgetpolitik der betroffenen Länder. Am Ende geht es um ganz konkrete Fragen der Finanzierung von Bildung, Gesundheit und sozialer Sicherung

2. Wie wird die NAIRU errechnet? Welchen ökonomischen Zusammenhängen sollen die Rechenschritte entsprechen?

Die Europäische Kommission ermittelt die NAIRU mittels eines komplexen Modells. Die Grundidee ist jedoch simpel: Die beobachtete Arbeitslosenquote soll in eine konjunkturell und in eine „strukturell“ bedingte Komponente zerlegt werden. Die Schätzungen werden mit jedem Mal, wenn neue Datenpunkte zu Arbeitslosigkeit und Inflation einfließen, auf der Basis einer rekursiven Prozedur neu ermittelt. Dies erklärt auch, warum die NAIRU-Schätzungen mitunter großen Revisionen unterworfen sind.

Ein Problem ist, dass das statistische Filtermodell eine systematische Verzerrung aufweist: Die aktuellsten Daten zu Arbeitslosenquote und Inflation haben überproportionales Gewicht, was dazu führt, dass die NAIRU-Schätzungen in Boom-Zeiten dazu tendieren, nach unten korrigiert zu werden, während sie in Krisenzeiten nach oben revidiert werden.

3. Du erwähnst auf Twitter, dass die NAIRU zum Problem wird, wenn man sie einer ‚natürlichen‘ Arbeitslosigkeitsquote in der Tradition Friedmans gleichsetzt. Was ist eine ‚natürliche‘ Arbeitslosenquote und wieso siehst Du das so?

Mainstream-Ökonominnen betrachten die NAIRU in der Regel als Synonym für die „natürliche Arbeitslosenquote“, die auf Milton Friedman zurückgeht. Friedman argumentierte, die wahren Beschäftigungskapazitäten in einer Volkswirtschaft würden sich im langfristigen wirtschaftlichen „Gleichgewicht“ in Abwesenheit von vorübergehenden Anpassungsfriktionen auf Arbeits- und Gütermärkten zeigen. Die „natürliche Arbeitslosenquote“ ist integraler Bestandteil von makroökonomischen „Gleichgewichtstheorien“, in denen das langfristige Gleichgewicht ausschließlich durch angebotsseitige Faktoren bestimmt wird: Friedman argumentierte selbst, die „natürliche Arbeitslosenquote“ sei völlig unabhängig von konjunkturellen und saisonalen Einflüssen.

Wenn man die NAIRU mit der „natürlichen Arbeitslosenquote“ gleichsetzt, ist sie also völlig durch „strukturelle“, angebotsseitige Faktoren bestimmt; das Auf und Ab im Wirtschaftsverlauf und die damit im Zusammenhang stehenden Änderungen in der tatsächlichen Arbeitslosenquote können dann per theoretischer Annahme keine Determinanten der NAIRU sein. Das ist höchst problematisch, weil es dann nur noch ein kurzer Weg zur wirtschaftspolitischen Interpretation ist, wonach die NAIRU-Schätzungen der Kommission allein durch „strukturelle Arbeitsmarktrigiditäten“ (zu strikte Arbeitsschutzbestimmungen, zu hohe Mindestlöhne, zu hoher gewerkschaftlicher Organisationgrad etc.) bestimmt seien. Die Politikempfehlungen zielen dementsprechend sehr oft in erster Linie auf eine Deregulierung des Arbeitsmarktes zur Senkung der NAIRU.

Das ist problematisch: Jüngere Forschung zeigt, dass die modellbasierten NAIRU-Schätzungen der Kommission maßgeblich durch zyklische Faktoren bestimmt sind, während Arbeitsmarktinstitutionen (Arbeitsschutzbestimmungen, Mindestlöhne, gewerkschaftlicher Organisationsgrad usw.) oft nur einen geringen Erklärungsgehalt aufweisen. Die wirtschaftspolitische Forderung nach einer Deregulierung der Arbeitsmärkte steht vor dem Hintergrund der NAIRU-Debatte also auf tönernen empirischen Füßen.

Zudem bleibt die NAIRU in der Theorie höchst umstritten. Tatsächlich kann die NAIRU auf theoretischer Ebene auch deutlich anders interpretiert werden denn als Synonym für eine angeblich existierende „natürliche Arbeitslosenquote“, zum Beispiel als mit marxistischer oder keynesianischer Theorie konsistent. In einer keynesianischen Modellvariante entspricht die NAIRU jedoch nicht mehr der „strukturellen Arbeitslosenquote“, weil Nachfrageveränderungen und die daraus resultierenden Schwankungen in der tatsächlichen Arbeitslosigkeit maßgeblich das Niveau der NAIRU bestimmen. Dementsprechend sind auch die wirtschaftspolitischen Schlussfolgerungen gegensätzlich zur Interpretation einer „strukturellen Arbeitslosenquote“: Bei der keynesianischen Variante braucht es eine gezielte Steuerung der gesamtwirtschaftlichen Nachfrage durch die Budgetpolitik, um die NAIRU in die gewünschte Richtung zu beeinflussen.

4. Welche Rolle spielt die NAIRU in der Europäischen Union?

Basierend auf dem NAIRU-Modell produzieren technische Experten der Kommission Schätzungen, die aussagen sollen, wie hoch der „strukturelle“ Anteil des Budgetdefizits in den Mitgliedsländern ist. Das inzwischen auch in den Medien vielfach referenzierte „strukturelle Defizit“ ist also jener Teil des Budgetdefizits, der die langfristige Schuldentragfähigkeit belastet, da er nicht auf konjunkturelle Schwankungen zurückzuführen ist. Dieses „strukturelle Defizit“ fungiert wiederum im Europäischen Stabilitäts- und Wachstumspakt als zentraler Kontrollindikator zur Einschätzung von fiskalischen Anstrengungen der Mitgliedsländer.

Die Bedeutung der NAIRU-Schätzungen für die Budgetpolitik ist folgende: Wenn die NAIRU von der Europäischen Kommission hoch eingeschätzt wird, dann führt das dazu, dass ein geringerer Teil der tatsächlichen Arbeitslosigkeit als „konjunkturbedingt“ eingeschätzt wird. Dann würden jedoch expansive budgetpolitische Maßnahmen (z.B. defizitfinanzierte öffentliche Investitionen) zu steigender Inflation führen, sobald die tatsächliche Arbeitslosenquote unter die geschätzte NAIRU absinkt. Wenn die NAIRU falsch eingeschätzt wird, kommt es somit auch zu Fehleinschätzungen bezüglich dem angemessenen budgetpolitischen Kurs, der auf den Konjunkturverlauf abgestimmt sein sollte.

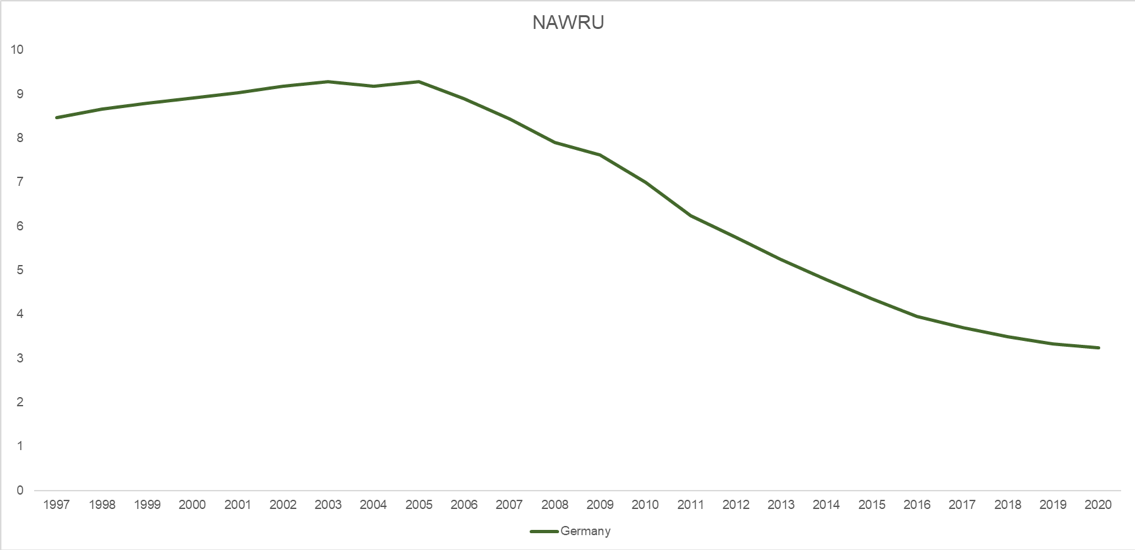

5. Deutschlands NAIRU ist mit dem Inkrafttreten der Hartz IV Reformen, die zum Ziel hatten, den Arbeitsmarkt effizienter zu gestalten, stark gesunken. Spricht das nicht für eine Interpretation der NAWRU als eine strukturelle Arbeitslosenquote?

Nein, denn die NAIRU-Schätzungen können nur sehr beschränkt durch „strukturelle“ Veränderungen der Arbeitsmarktinstitutionen erklärt werden. Es ist richtig, dass in Deutschland die tatsächliche Arbeitslosenquote in den letzten Jahren erheblich gesunken ist. Doch hat dies viel mit Faktoren wie dem Schrumpfen der Bevölkerung im erwerbsfähigen Alter sowie mit den Besonderheiten des exportgetriebenen deutschen Wachstumsmodells zu tun. Der Beitrag der Hartz-IV-Reformen in Bezug auf die Veränderungen in der Arbeitslosenquote bleibt fraglich und umstritten. Eine direkte Interpretation, wonach sinkende NAIRU-Schätzungen der Kommission für Deutschland auf „erfolgreiche Arbeitsmarktreformen“ zurückzuführen seien, ist aus meiner Sicht unhaltbar.

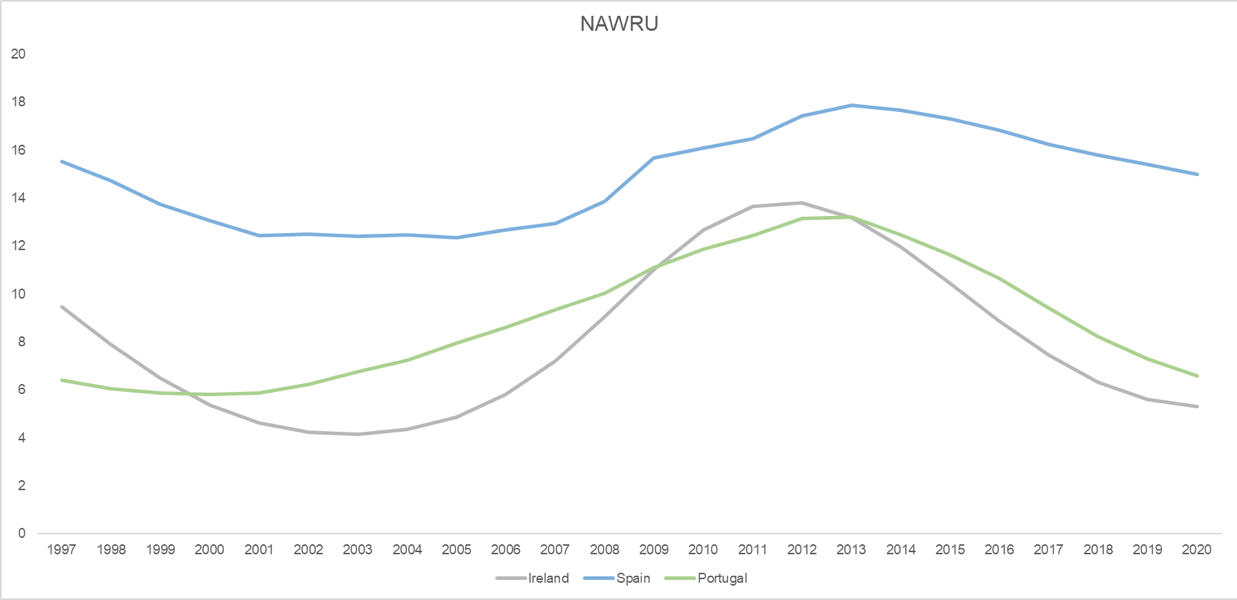

6. Wie erklärst Du Dir eine wellenförmige NAIRU, wie die EU Kommission sie für Spanien, Portugal und Irland berechnet hat? Werden hier die Arbeitsmarktstrukturen zyklisch besser und dann wieder schlechter?

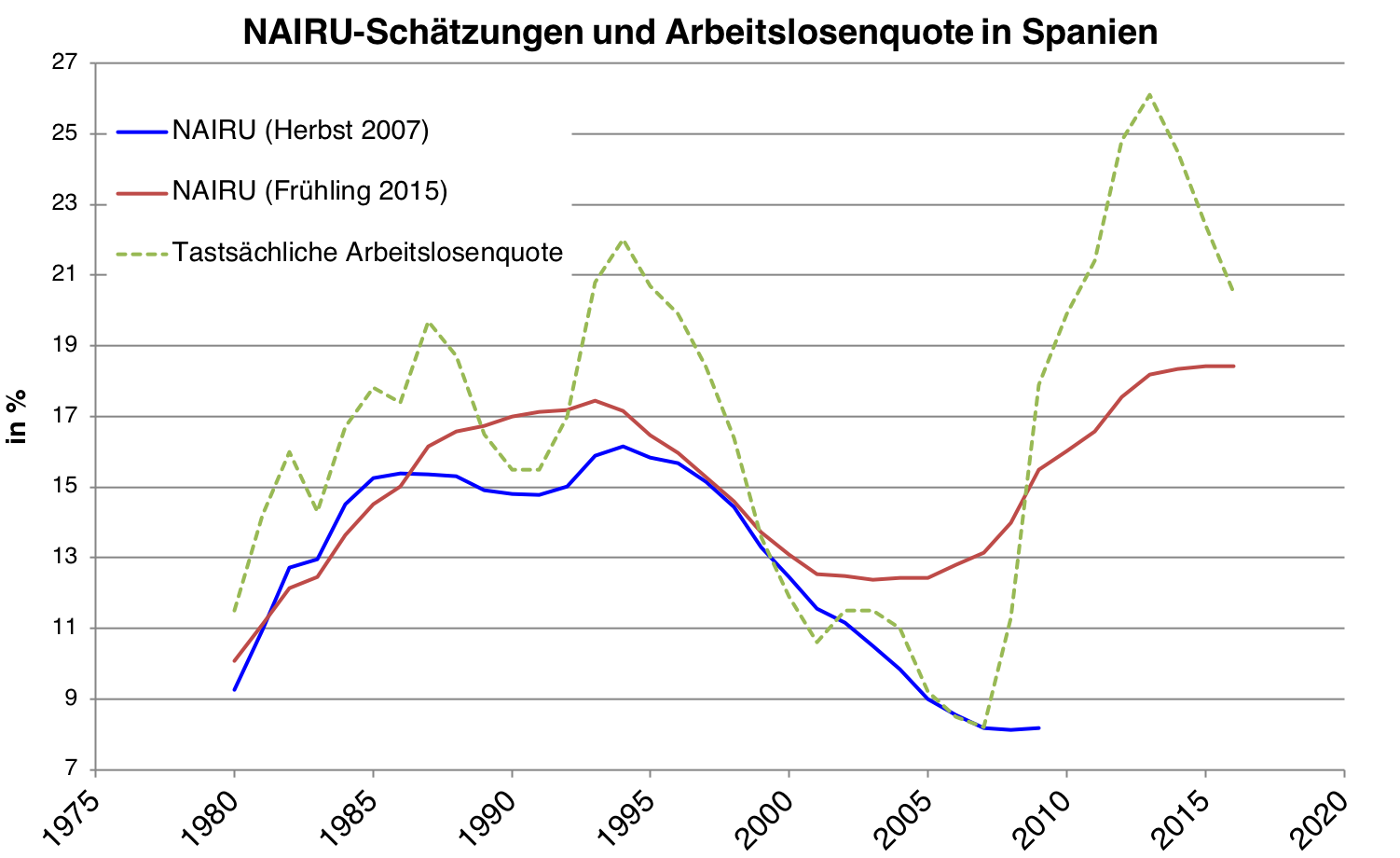

Aufgrund der oben angesprochenen Probleme sind die NAIRU-Schätzungen prozyklisch: Sie tendieren dazu, in Boomzeiten zu fallen und in Krisenzeiten zu steigen. Das lässt sich besonders anschaulich am Beispiel Spaniens zeigen. Die Grafik unten zeigt die tatsächliche Arbeitslosenquote in Spanien. Diese stieg von einem Tiefpunkt von 8,2% im Jahr 2007 durch die Krise auf 26,1% im Jahr 2013 an. Die blaue Linie ist die NAIRU, wie sie von der Kommission im Herbst 2007 eingeschätzt wurde—also direkt vor dem Beginn der Krise. Damals schätzte die Kommission, dass die NAIRU im Jahr 2007 exakt mit der tatsächlichen Arbeitslosenquote übereinstimmt; damit impliziert die Echtzeitschätzung der Kommission, dass die spanische Wirtschaft weder überhitzt noch unterausgelastet waren—was angesichts des privatverschuldungsgetriebenen Booms im Spanien der Vorkrisenjahre als bemerkenswert bezeichnet werden muss.

Daten: Europäische Kommission.

Doch schauen wir jetzt auf die orange Linie, die die NAIRU-Schätzungen der Kommission im Frühling 2015 wiedergibt, als der Höhepunkt der Krise bereits erreicht war: Die NAIRU wurde—nachträglich—drastisch nach oben revidiert. Ex-post war die Schätzung für das Jahr 2007 um 5 Prozentpunkte höher als in Echtzeit, eine Revision um mehr als 60 Prozent. Und mit dem Anstieg der tatsächlichen Arbeitslosenquote schießt in den Krisenjahren auch die NAIRU-Schätzung nach oben: Im Jahr 2015 stand die Arbeitslosenquote bei 22,4%, gleichzeitig wurde die NAIRU auf 18,4% geschätzt. Derart massive, kurzfristige Änderungen in den NAIRU-Schätzungen können nicht mit „strukturellen“ Verschiebungen an den Arbeitsmärkten erklärt werden.

Diese NAIRU-Schätzungen als Näherungsgröße für „strukturelle Arbeitslosenquote“ zu verwenden, wie es die Kommission im Rahmen des EU-Fiskalregelwerks seit vielen Jahren tut, ist also problematisch. In Zeiten einer Krise führen sie zu einer Unterschätzung der wirtschaftlichen Unterauslastung, erhöhen den Sparzwang (aufgrund von gestiegenen „strukturellen“ Defiziten), und schränken damit den Handlungsspielraum für budgetpolitische Maßnahmen zur Bekämpfung der Krise systematisch ein. Auch in Boom-Zeiten sind die Schätzungen übrigens prozyklisch—hier in die andere Richtung—, sodass der Informationsgehalt für wirtschaftspolitische Entscheidungen in Echtzeit in Frage gestellt werden muss.

7. In den USA liegt die Arbeitslosenquote seit März unter der short term NAIRU von 4,5%, heute sogar um mehr als einen Prozentpunkt. Trotzdem befeuert Trump Wirtschaftsaktivität weiter durch das föderale Defizit. Entspricht die bisherige Reaktion der Wirtschaft den ökonomischen Erwartungen?

Es ist umstritten, wo die NAIRU für die amerikanische Wirtschaft genau liegt. Tatsächlich haben einige Ökonominnen schon vor Jahren argumentiert, die Fed müsse rascher wieder die Zinsen anheben, weil die tatsächliche Arbeitslosigkeit bereits unter die NAIRU zu rutschen drohe. Wenn der Fuß nicht auf die Bremse käme, werde es zu einer Überhitzung der amerikanischen Wirtschaft kommen, hörte man schon damals immer wieder. Tatsächlich ist die Arbeitslosenquote immer weiter gesunken, liegt mittlerweile unter 4%, ohne dass es überwältigende Anzeichen einer realwirtschaftlichen Überhitzung geben würde. Insbesondere sind die Löhne trotz fortgesetzter wirtschaftlicher Erholung in den USA nur schwach gestiegen, und auch das Wachstum des allgemeinen Verbraucherpreisniveaus, auf das die Fed abzielt, liegt weiterhin bei etwa 2%—von zu hoher Inflation kann also keine Rede sein. NAIRU-Schätzungen für die USA sind im Laufe der Erholung der amerikanischen Wirtschaft immer wieder nach unten revidiert worden. Das unterstreicht, genau wie der oben erwähnte Fall Spaniens, die Unsicherheit um NAIRU-Schätzungen.

Trumps massive Steuersenkungen wirken prozyklisch, sind aber höchst ineffektiv: Jene, die ohnehin hohe Einkommen und Vermögen haben, profitieren weit überproportional von den Steuersenkungen, geben jedoch nur einen geringen Anteil der durch die „Steuerersparnis“ vorhandenen Zusatzeinkommen aus; die positiven Multiplikatoren sind also gering. Dazu kommt, dass das Budgetdefizit und die Staatsschulden durch die Einnahmenausfälle des Staates in den nächsten Jahren massiv ansteigen werden. Angesichts der politökonomischen Erfahrungen der letzten Jahre muss davon ausgegangen werden, dass vor allem die republikanische Partei die gestiegenen Defizite und Staatsschulden in Zukunft nützen könnte, um weitere Kürzungen im öffentlichen Sozial- und Gesundheitssystem zu fordern bzw. durchzusetzen.

8. Die EZB wendet großen Aufwand auf, um durch Maßnahmen wie QE die Inflation zurück zu ihrem Zielwert von knapp 2% zu bringen. Gleichzeitig begrenzt man Ausgaben der Staaten mittels prozyklischer NAIRU-Schätzungen. Ist das nicht paradox?

Fiskalpolitik ist ein zentrales Instrument der wirtschaftlichen Stabilisierung und Steuerung. Dass die Fiskalpolitik in weiten Teilen der Eurozone über mehrere Jahre einseitig auf den Abbau von Budgetdefiziten und Staatsschulden ausgerichtet war, liegt nicht zuletzt am diskutierten NAIRU-Modell der Kommission: Der Imperativ des Kommissionsmodells in Krisenzeiten lautet „mehr fiskalische Austerität“; das ergibt sich aus den prozyklischen statistischen Schätzungen der NAIRU, die sich in einer Überschätzung der „strukturellen“ Budgetdefizite niederschlägt. Die EZB startete Anfang 2015 das QE-Programm, weil es in der Eurozone erheblichen Deflationsdruck gab, sodass sie ihr Preisstabilitätsziel aufgrund von zu geringen Inflationsraten klar nach unten verfehlte. Der Deflationsdruck war eine Folge der langwierigen Krise in weiten Teilen der Eurozone, die wiederum in direktem Zusammenhang mit einer krisenverschärfenden Budgetpolitik steht. Die Koordinierung von Geld- und Fiskalpolitik war in der Eurozone in den letzten Jahren alles andere als optimal. Man kann die EZB für viele Maßnahmen aus guten Gründen kritisieren, bspw. für ihre Rolle in der Griechenlandkrise, für problematische Verstrickungen mit Interessen privater Finanzmarktakteure und für andere wirtschaftspolitische Fehler. Weite Teile der geldpolitischen Debatte im deutschsprachigen Raum sind aus meiner Sicht jedoch in den letzten Jahren in eine einseitige Kritik am QE-Programm der EZB abgedriftet. Dass im deutschsprachigen Raum gerade die EZB für ihr QE-Programm und Mitgliedsstaaten wie Italien für ihre Budgetpolitik der letzten Jahre gebrandmarkt werden, verstellt den Blick auf die eigentlichen Probleme.

Es ist eine riskante und ineffektive wirtschaftspolitische Strategie, die Steuerung der gesamtwirtschaftlichen Nachfrage allein in die Hände der Zentralbank zu legen. Genau das war aber über weite Strecken in der Eurozone in den letzten Jahren der Fall, bedingt durch die einseitige und kontraproduktive Ausrichtung der Fiskalpolitik auf Schuldenreduktion.

9. Wenn wir es richtig verstehen, hat die EU Kommission Ihr Model der NAWRU (das NAIRU -Äquivalent der Kommission) angepasst. Wie schätzt Du diese Anpassung ein?

Die Kommission hat im Laufe der Jahre immer wieder Änderungen an ihrem NAIRU-Modell vorgenommen. So verlangte etwa die spanische Regierung im Jahr 2013 Änderungen in der Modellspezifikation, nachdem laut den Modellschätzungen der Kommission die spanische NAIRU bei mehr als 20% lag—was sich in hohe „strukturelle Defizite“ und Budgetkonsolidierungsdruck übertrug. Nachdem die spanische Regierung politischen Druck in Brüssel ausgeübt hatte, gab es einige technische Anpassungen, die zu etwas niedrigeren NAIRU-Schatzungen für Spanien führten.

Seit den Krisenjahren wurde die Kommission immer wieder mit Kritik an ihrem NAIRU/NAWRU Modell konfrontiert. Vor diesem Hintergrund ist es begrüßenswert, dass sich die Experten der Kommission seit einiger Zeit mit den Schätzproblemen beschäftigen. Aber blicken wir auf aktuelle Zahlen: Die tatsächliche Arbeitslosenquote in Spanien wird im Jahr 2018 laut der jüngsten November-Wirtschaftsprognose der Europäischen Kommission bei 15,6% liegen. Gleichzeitig schätzt die Kommission mit ihrem Modell, dass die NAIRU im Jahr 2018 bei 15,8% liegt—höher als die tatsächliche Arbeitslosenquote. Diesen Schätzungen fehlt es, aus meiner Sicht, an makroökonomischer Plausibilität. Sie implizieren, dass aktuell die Gefahr einer „Überhitzung“ und steigender Inflation besteht, wenn über expansive wirtschaftspolitische Maßnahmen der spanische Wirtschaftskreislauf angeregt werden würde; das ist angesichts hoher unfreiwilliger Arbeitslosigkeit und wirtschaftlicher Unterauslastung höchst unplausibel.

Oder schauen wir auf Italien, das gerade in einem Budgetstreit mit der Kommission steht. In Italien wird die Arbeitslosenquote im Jahr 2018 laut der Novemberprognose der Kommission 10,7% betragen. Gleichzeitig wird die NAIRU auf 9,8% geschätzt. Wenn man diese Zahlen fälschlicherweise mit „struktureller Arbeitslosigkeit“ gleichsetzt, lassen sich wiederum weitreichende Forderungen nach Arbeitsmarktliberalisierung ableiten, während kein Spielraum für stimulierende Maßnahmen bleibt, die zum Abbau der Massenarbeitslosigkeit beitragen könnten.

Wenn ich mir diese aktuellen Zahlen für das Jahr 2018 anschaue, komme ich zu dem Schluss, dass das Kommissionsmodell weiterhin überarbeitungsbedürftig ist. Da die zugrundeliegenden „technischen Details“ erhebliche Konsequenzen für die Budgetpolitik in Europa haben—weil sie den Handlungsspielraum der betroffenen Länder für demokratisch legitimierte Budgetpolitik drastisch einschränken—ist dies nicht nur ein technisches Problem.

10. Sollte die NAIRU als Instrument zur Bestimmung von fiskalen Spielräumen in Europa abgeschafft werden? Oder sollte die NAWRU generell keine Rolle mehr spielen?

Kurzfristig könnte eine erhöhte politische und öffentliche Sensibilität für die zugrundeliegenden methodischen Probleme zu Überlegungen führen, wie die Berechnungsmethode von NAIRU und „strukturellem“ Defizit so angepasst werden kann, dass prozyklischer und ökonomisch kontraproduktiver Budgetkonsolidierungsdruck in den betroffenen Ländern zu verhindern ist. Darüber hinaus sollte es um Reformen des europäischen Fiskalregelwerks gehen, die mittels transparenten, einfachen und flexiblen Vorgaben in budgetpolitischen Angelegenheiten das Primat der Politik gegenüber einem intransparenten und umstrittenen ökonomischen Modell wiederherstellen.

Wir bedanken uns bei Philipp Heimberger für dieses Interview.

Hat dir der Artikel gefallen?

Teile unsere Inhalte