Staatsanleihen sind ein heiß umstrittenes Thema. Mindestens drei verschiedene Perspektiven haben sich in letzter Zeit herauskristallisiert: Staatsanleihen seien ein Übel, dass es zu bekämpfen gilt; ein Mittel, das für gute Finanzpolitik notwendig ist; eine Anlage, die so wertvoll ist, dass sie zu höchsten Preisen erworben wird. Welche Ansicht stimmt—oder liegt zumindest der Wahrheit am nächsten?

Drei Perspektiven

Seit den frühen 2010er Jahren gibt es in der Eurozone einen Konsens gegen die Ausgabe von Staatsanleihen. Der Abbau von Staatsschulden und ausstehender Anleihen ist seitdem das vertraglich festgehaltene Ziel europäischer Fiskalpolitik. Staatsschulden, Feind des Stabilitäts- und Wachstumspakts: so also die erste Sichtweise, insbesondere die der Mehrheit der Eurozonenregierungen.

Im Widerspruch dazu plädieren jedoch EZB Präsident Mario Draghi sowie eine Riege weltweit anerkannter Ökonomen für eine aktivere Fiskalpolitik: Geldpolitik allein könne die Wirtschaft nicht mehr stabilisieren. Langfristige Inflationserwartungen sind trotz unkonventioneller Geldpolitik so niedrig wie noch nie seit Einführung des Euros. Wenn die Wirtschaft ihr Potential ausschöpfen soll, so die Perspektive dieser Ökonomen, so muss der Staat mehr Anleihen ausgeben.

Eine dritte Sichtweise auf Staatsanleihen herrscht bei Finanzmarktteilnehmern vor. Hier sind Staatsanleihen aus der Eurozone so begehrt, dass mittlerweile zwei Drittel aller Anleihen negative Renditen fahren. Sie werden also zu so hohen Preisen gehandelt, dass Investoren, die Anleihen kaufen und bis zur Rückzahlung halten, einen sicheren Verlust machen. Kurz: Investoren bezahlen Staaten dafür, ihre Schulden halten zu dürfen.

Wie steht es also mit Staatsschulden? Sollten Staatsanleihen mit Gefahrenwarnung versehen ihr Dasein in der Besenkammer fristen, oder dürfen Sie in den Besteckkasten von Finanzpolitikern?

Die**Kostenfalle**

In Deutschland fürchtet man sich vor der Ausgabe von Staatsanleihen. Man gehe eine Verbindlichkeit ein, die später zusammen mit einem Zins zurückgezahlt werden müsse. Daher sei die Ausgabe von Staatsanleihen nicht generationengerecht.

Abgesehen davon, dass Anleihen zum Beispiel ein adäquates Schienennetz, gut ausgebildete Fachkräfte oder eine zeitgemäße Glasfaserinfrastruktur finanzieren können, so dass neben der Soll- auch eine Haben-Seite steht, ist es nicht ausgemacht, welche Partei—der Staat als Verkäufer oder der Anleger als Käufer—am Ende zahlt. Seit Juli 2019 hat Deutschland zum Beispiel keine zehnjährige Staatsanleihe mit einer positiven Verzinsung mehr herausgegeben. Am Markt werden Bundesanleihen mit allen Laufzeiten zu negativen Renditen (für die Investoren) gehandelt, dasselbe gilt für alle AAA-rated Staatsanleihen in der Eurozone.

Um zu ermitteln, ob eine Anleihe den Staat oder den Käufer kostet, bereinigt man alle Geldströme um die zukünftige (erwartete) Inflation und summiert die Einnahmen (bei Verkauf der Anleihe) und Ausgaben (Zinsen und Rückzahlung): Nimmt man 2% Inflation an, wird Deutschland nur circa 50% der Einnahmen vom Verkauf der letzten dreißigjährigen Anleihe zurückzahlen. Bei 1% Inflation sind es immer noch nur circa 70% der Einnahmen. Zur Einordnung: Kredite mit einem Rückzahlungswert bis 65% gelten in der Entwicklungshilfe als konzessionär und sind gering entwickelten Ländern vorbehalten.

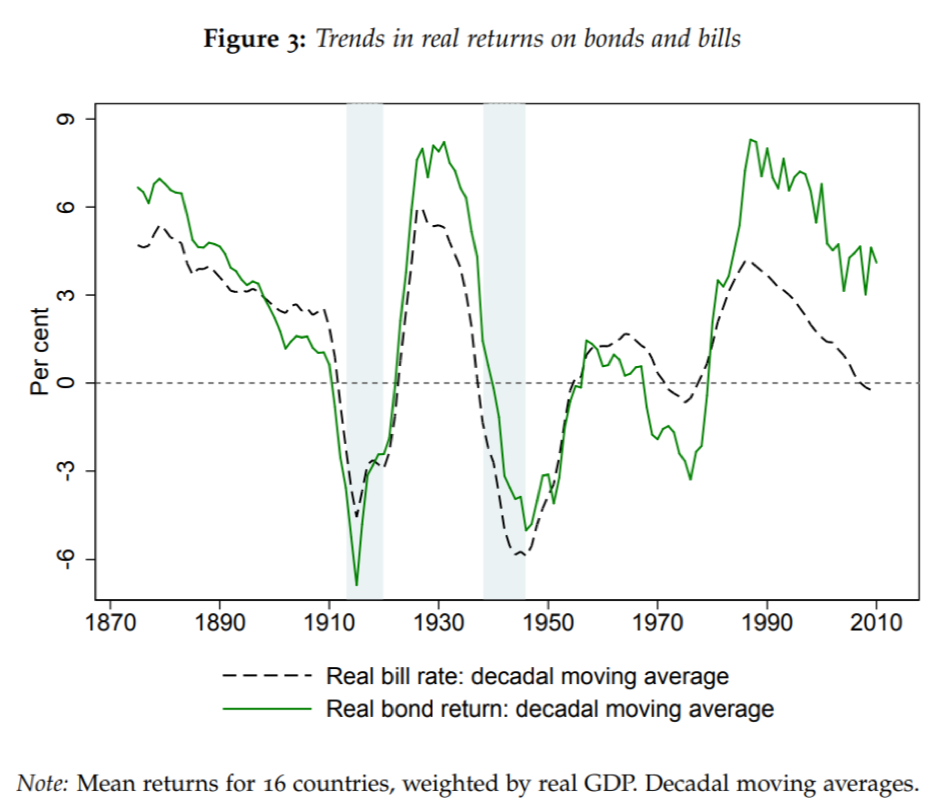

Im Allgemeinen lässt sich also wenig darüber sagen, wer hier wen bezahlt: Der Staat den Gläubiger für das bereitgestellte Cash oder der Gläubiger den Staat für die bereitgestellte Anleihe. Mal ist es so, mal so. Aber wie Jordà et al. in ihrem Papier The Rate of Return on Everything, 1870-2015“ zeigen, ist heute eine gar nicht so außergewöhnliche Zeit. Die inflationsbereinigte (sprich reale) Rendite auf Anleihen ist historisch volatil und liegt oft unter null.

Auch aus dem Schuldenstand eines Landes lässt sich nicht ablesen, ob Staat den Gläubiger bezahlt, oder der Gläubiger den Staat: Laut Jordà et al. herrschten in den Jahrzehnten direkt nach dem zweiten Weltkrieg überwiegend negative Renditen vor—sprich Anleger bezahlten (inflationsbereinigt) die emittierenden Staaten—, obwohl viele Länder eine kriegsbedingt hohe Staatsschuld hatten.

Ebenso sind es die Gläubiger des höchstverschuldeten Industrielandes, Japan, die draufzahlen, und nicht der japanische Staat: die Schuldenquote von Japans Zentralregierung beträgt mehr als 200%, und dennoch zahlten Investoren dem Staat 103 bzw. 104 Yen, um eine 100 Yen Anleihe mit einem 0.1% Coupon zu erwerben. Inflationsbereinigt wird der japanische Staat nur circa 90% der Einnahmen vom Verkauf der Anleihe zurückzahlen. Der Schuldenstand hat also wenig Aussagekraft darüber, ob der Staat oder der Gläubiger an dem Geschäft verdient.

Rückzahlung: Ausnahme anstatt Regelfall

Aber unabhängig davon, ob den Staat die Verschuldung kostet, hört man oft, dass der Staat ja seine Schulden zurückzahlen müsse und so einem Risiko ausgesetzt sei.

Doch wer genau will eigentlich die Rückzahlung? Investoren eher selten: Wird eine Anleihe fällig, müssen große Investoren sie im Zweifel durch eine neue ersetzen. Sonst sitzen sie plötzlich auf Cash. Das wollten sie vorher nicht—deshalb hatten sie sich entschieden, die Anleihe zu kaufen—und es ist unwahrscheinlich, dass der Drang nach einer Portfolioumschichtung zufällig genau gleichzeitig mit der Fälligkeit einer Anleihe anschlägt.

Möchten Investoren jedoch aktiv von Anleihen in Cash oder ein anderes Investment umschichten, warten sie im Regelfall nicht auf die Fälligkeit einer Anleihe, sondern verkaufen sie sofort. Die Kaufentscheidung für eine dreißigjährige Anleihe fällen Investoren also nicht, weil sie ihr Kapital dreißig Jahre binden wollen, sondern weil sie glauben, hier am meisten zu verdienen. Für den Investor ist also entscheidend, wie einfach er eine Anleihe kaufen oder verkaufen kann. Es geht um Handelbarkeit oder Liquidität.

Liquidität in der Eurozone: eine hausgemachte Ausnahme

Ein zentraler Faktor für Liquidität und Handelbarkeit ist ein gutes Rating: So verlor der griechische Staat im April 2010 Zugang zum Kapitalmarkt, nachdem die großen Rating Agenturen griechische Staatsanleihen auf ein Junkrating herabgesetzt hatten. Investoren wollten ihr Geld zurück, anstatt neue Anleihen zu kaufen.

Für einen Staat mit eigener Zentralbank ist die Weigerung privater Investoren Staatsanleihen zu kaufen, ein bewältigbares Problem: Im Zweifel ist die Zentralbank Käuferin in letzter Instanz und tauscht eine staatliche Verbindlichkeit—die Anleihe—gegen eine andere—Zentralbankreserven—ein.

In der Eurozone jedoch gelten andere Regeln. Staaten dürfen ihre Anleihen nicht, beziehungsweise nur in sehr geringem Volumen, an Ihre eigenen Zentralbanken verkaufen.

Es gibt also keine generelle Notwendigkeit Staatsschulden zurückzuzahlen. Wird jedoch deutlich, dass Zahlungsausfälle möglich sind, weil eine Regierung nicht die Unterstützung ihrer Zentralbank, sprich keinen garantierten Zugang zu Zentralbankgeld hat, kann es zu Rückzahlungsforderungen kommen. Der Grund hierfür liegt aber nicht in der Natur der Staatsanleihe, sondern dem politisch konstruierten institutionellen Gefüge eines Währungsraums.

Ist es im Interesse des Staates, seine Schulden abzuwickeln?

Wenn die weitere Bedienung von Anleihen teuer ist, belastet das den Haushalt. Im Jahr 2000 z.B. betrugen Zinszahlungen 16% der Ausgaben des Bundes. Bundesanleihen wurden, bevor die EZB den Markt räumte, besonders viel von Finanzinstitutionen im nicht-europäischen Ausland gehalten. Der deutsche Staat garantierte also amerikanischen Asset Managern einen sicheren Einkommensstrom. Um diesen Posten zu reduzieren, kann es durchaus im Interesse des Staates sein, Anleihen zurückzuzahlen und nicht durch eine neue Anleihe zu verlängern.

Doch auch hier gilt: die Höhe an Zinszahlungen häng nicht eins zu eins mit Schuldenhöhe zusammen. Japan, mit seinem Schuldenberg von mehr als 200%, zahlt nur 2% seines BIP für Zinszahlung. Kanada, mit Schulden von 90%, muss Zinszahlungen von 3% seines BIP leisten, Österreich muss 2.2% seines BIP aufwenden, um seine Schulden von ca. 70% zu bedienen.

Was bestimmt die Zinslast?

Wenn das staatliche Interesse an Rückzahlung von der Zinslast abhängt, was bestimmt dann die Zinslast? Niedrige Zinsen sind vielleicht ein langfristiges Phänomen—vielleicht aber auch nicht. Verantwortungsvolle Fiskalpolitiker sollten also über alternative Szenarios nachdenken, insbesondere darüber, wie die Zinslast sich in Zukunft entwickeln könnte.

Wie in jedem Markt, so bestimmt auch hier die Balance zwischen Nachfrage und Angebot den Preis. Will der Staat viele Anleihen platzieren, sprich gibt es ein hohes Angebot, so folgen hohe Zinsen und niedrige Ausgabepreise. Gibt es eine große Nachfrage nach Anleihen, so müssen Investoren darum kämpfen, Anleihen zu bekommen, niedrige Zinsen und hohe Ausgabepreise folgen (wie z.B. heute).

Beide Seiten dieses Marktes sind stark durch staatliches Handeln beeinflusst. Dies ist bekannt und offensichtlich bezüglich der Angebotsseite: Das Angebot an Staatsanleihen ist gleich der Differenz zwischen staatlichen Ausgaben und Einnahmen. Wenn die Zinslast steigt, können Staatsausgaben zurückgefahren und/oder Steuern erhöht werden: weniger Anleihen werden ausgegeben, das Angebot an Anleihen sinkt, die Zinslast fällt.

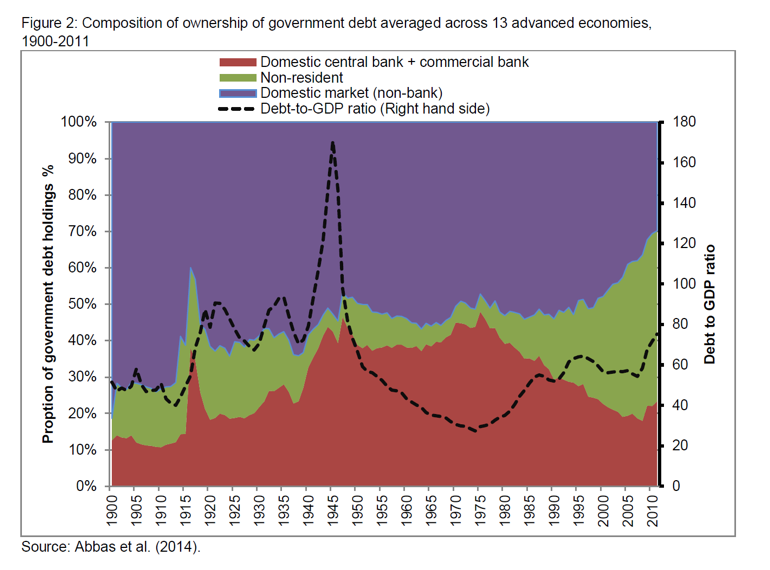

Doch auch die Nachfrageseite ist staatlich beeinflusst. Dies wird besonders klar, wenn man sich auf die Vergangenheit besinnt. Wie Josh Ryan Collins vom University College London zeigt, hielten heimische Geschäftsbanken und die Zentralbank in der Vergangenheit große Teile ausstehender Staatsanleihen:

Im Fall von Geschäftsbanken hat der Staat durch regulatorische Vorschriften einen starken Einfluss darauf, wie begehrt seine Anleihen sind und kann so, wenn erwünscht, die Zinslast drücken: Müssen Banken z.B. Liquidität vorhalten und schließt die Definition von Liquidität Staatsanleihen ein, gibt es einen Anreiz für Banken Staatsanleihen zu kaufen. Historisch wurden Vorschriften zur Liquidität öfter genutzt um Staatsfinanzierung zu stützen, wie Eric Monnet und Miklos Vari (2019) zeigen.

Im Fall von Zentralbanken ist die Verbindung noch direkter: ein souveräner Staat kann seine Zentralbank anweisen, Anleihen zu kaufen. So steigt die Nachfrage nach Anleihen. Bei hoher Nachfrage kann der Staat Käufer auswählen, die mit niedrigeren Zinsen zufrieden sind, die Zinsen fallen. Zusätzlich gilt: bei Anleihen, die die Zentralbank hält, gehen die Zinszahlungen des Staats von seiner linken in die rechte Tasche. Die effektive Zinslast fällt also doppelt.

Führt dies nicht zu Inflation?

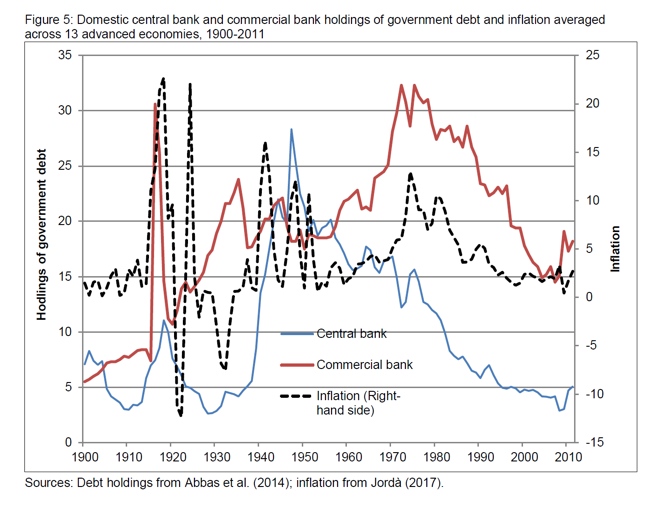

In der Vergangenheit wurde Monetarisierung, also der Aufkauf von Staatsanleihen durch die Zentralbank (die Zentralbank tauscht Staatsanleihe gegen Zentralbankreserven), oft der Inflationsbefeuerung beschuldigt. Wie hält es sich damit?

Angenommen Monetarisierung würde tatsächlich die Inflation befeuern: Im Kontext der letzten Jahre würde ein bisschen mehr Inflation sicherlich nicht schaden. Doch bei genauerer Betrachtung ist der Zusammenhang mehr als unklar:

Während sich in den Jahren 1930 bis 1950 Inflation zusammen mit steigenden Zentralbankkäufen bewegte, ist das heute nicht der Fall. Kanada monetarisiert auch heute regelmäßig seine Schulden, ohne dass dies zu übermäßiger Inflation führt.

Doch Monetarisierung hat vor allem eine politische Komponente: entscheidet man sich dafür, die Zentralbank anzuweisen, Regierungsdefizite zu decken, wird es als Finanzminister schwieriger, die Ansprüche der Regierungskollegen auf Basis unzureichender Gelder abzulehnen. Wenn es nicht mehr der ausgeglichene Haushalt ist, der Ausgaben begrenzt, nach welchem Prinzip kann dann vernünftig bestimmt werden, wie groß der öffentliche Haushalt sein soll, und welcher Anteil davon durch Anleihen zu finanzieren ist?

Das reale Leben

Auch ohne ‚Geldmangel‘ gibt es natürlich weiterhin klare Beschränkungen. Reale Ressourcen sind endlich. Beansprucht der Staat die Arbeitskraft einer Person durch seine Ausgaben, steht diese Person nicht der Privatwirtschaft zur Verfügung. Werden Arbeitskräfte knapp, entsteht ein Bieterstreit, Gehälter steigen. Der selber Mechanismus greift bei Dingen wie Stahl, Beton, Strom, Nahrungsmittel, oder ähnlichem. Das führt zu Preissteigerungen und damit zu Inflation.

Als Proxy für die Überlastung realer Ressourcen könnte nun argumentiert werden, dass Schuldenpolitik sich an der Inflation orientieren sollte: niedrige Inflation, hohes (zentralbankgedecktes) Defizit, und umgekehrt. In der Praxis ist das jedoch aus mindestens zwei Gründen problematisch: Erstens, Inflation ist ein nachlaufender Indikator. So besteht die Gefahr, den Boom weiter zu befeuern oder den Abschwung weiter zu verschärfen. Zweitens, eine bestimmte Inflationszahl ist ebenso wenig wie eine bestimmte Schuldenquote an sich gut oder schlecht.

Ein alternatives Ziel könnte Vollbeschäftigung sein. Somit würde Fiskalpolitik explizit darauf abzielen, dass menschliche Produktivkraft nicht brach liegt.

Die heutigen Richtlinien für Finanzpolitik, wie im Grundgesetz festgehalten, zielen bereits auf etwas Ähnliches ab: Produziert die Wirtschaft mehr als das geschätzte Produktionspotential, schrumpft der zulässige Verschuldungsspielraum; produziert die Wirtschaft weniger als das geschätzte Produktionspotential, wächst der Spielraum. Doch auch hier steckt der Teufel im Detail: Produktionspotential ist nicht messbar. In der Praxis gilt es als ausgeschöpft, wenn eine von Volkswirten mittels statistischer Methoden als strukturell identifizierte Arbeitslosenquote erreicht ist. Allerdings produziert auch diese Prozedur einen nachlaufenden Indikator und ist zusätzlich im höchsten Maße unzuverlässig, wie Philipp Heimberger an anderer Stelle erklärt hat.

Staatsanleihen als Infrastruktur der Finanzmärkte

Soweit zur Sicht des Staats. Wie sehen private Finanzmarktteilnehmer Staatsanleihen?

Finanzmärkte bedürfen Staatsanleihen in mehreren Funktionen: Als Kollateral in kurzfristigen Leihgeschäften, als Kollateral gegenüber der Zentralbank, als eigenkapitalschonende Anlage für Banken, als risikoarme und regulierungskonforme Anlage für Pensionsfonds und Versicherungen, oder als Kontoersatz für große Unternehmen.

Anleihen wie US Treasuries und Deutsche Bunds bieten hohe Liquidität und Ausfallsicherheit, maßgeblich weit über den Maximalsatz der Einlagensicherung von Bankkonten hinaus. Gibt es zu einer Währung zugehörige Bonds, können Corporate Treasurer zwischen zinslosem, fristlosem Cash und Anleihen mit unterschiedlichen Laufzeiten, Zinsen und Kaufpreisen entscheiden und so ihr Portfolio optimieren, bzw. gegen Inflationsrisiken sichern.

Staatsanleihen fungieren also als zentrale Infrastruktur für Finanzmärkte. Dies ist nicht unbedingt ein positives Argument für die Ausgabe von mehr Staatsanleihen. Sieht man z.B. Finanzmarktaktivitäten nicht in allen Teilen positiv, so ist es eine offene Frage, in wie weit man für jene Infrastruktur stellen sollte. Auch hier gilt: es gibt nicht die eine Wahrheit. Kontext und Politikziele bestimmen, welche Politik zielführend ist.

Auf das institutionelle Set-Up kommt es an

Es liegt auf der Hand, private und staatliche Schuld als eng verwandt zu betrachten. Aus dieser Perspektive fragt man sich sicherlich, ob Staaten mit solch risikoreichen Instrumenten wie Staatsanleihen experimentieren sollten.

Im Fall eines Währungssouveräns sind aber eher Geld und Staatsanleihe Geschwister, die private Schuld höchstens Schwippschwager. Während sich der private Schuldner mit der Kreditaufnahme ins Risiko begibt, kann der Staat immer zahlen—zur Not indem die Regierung bei der Zentralbank Anleihen gegen Zentralbankgeld tauscht. De facto gilt dies auch für Länder wie Deutschland oder Frankreich, die zwar keine eigene Währung haben, aber ‚too big too fail‘ für die Währungszone sind. In diesem Fall führen Anleihen nicht zu unkontrollierten Risiken durch Refinanzierung und Kosten. Im Gegenteil, sie helfen dabei verschiedene Investorenbedürfnisse zu befriedigen und damit die staatlichen Refinanzierungskosten möglichst niedrig zu halten.

Verfügt ein Staat jedoch nicht über eine eigene Zentralbank oder verschuldet sich gar in ausländischer Währung, spielt er in einer völlig anderen Risikoklasse. Er kann zahlungsunfähig werden und begibt sich im Zweifel in die Abhängigkeit anderer Staaten. Man könnte dies auch positiv interpretieren als ‚die Absenz einer eigenen Zentralbank reduziert den öffentlichen Appetit für Staatsverschuldung.‘

Wieso das a priori wünschenswert sein soll, ist aber spätestens angesichts Mario Draghis eindringlicher Worte am 12. September nicht mehr klar.

page://vbUBfdqXFWst5wMc[1] Zum Beispiel Olivier Blanchard, ehemaliger Chefsvolkswirt des Internationalen Währungsfonds, oder Larry Summers, ehemaliger Finanzminister der USA.

page://vbUBfdqXFWst5wMc[2] Auktion vom 21.08.2019.

page://vbUBfdqXFWst5wMc[3] Bei der Aufstockungsauktion der selben Anleihe vom 18.09.2019 lag der Kurs zwar unter Par (98,47), doch selbst hier sorgt die Diskontierung dafür, dass Deutschland nur 55% (bei 2% Inflation) bis 75% (bei 1%) der Einnahmen zurückzahlen wird.

page://vbUBfdqXFWst5wMc[4] Jordà, Òscar, Katharina Knoll, Dmitry Kuvshinov, Moritz Schularick, Alan M. Taylor. 2019. “The Rate of Return on Everything, 1870–2015” The Quarterly Journal of Economics, Volume 134, Issue 3, August 2019, Pages 1225–1298, doi.org/10.1093/qje/qjz012.

page://vbUBfdqXFWst5wMc[5] Schulden und Regierungsgarantien von 1.142.947 Milliarden Yen steht ein BIP von 548.907 Milliarden Yen gegenüber.

page://vbUBfdqXFWst5wMc[6] Die (nicht inflationsbereinigte) Rendite auf diese Anleihen beträgt -0,2% bzw. -0,3%.

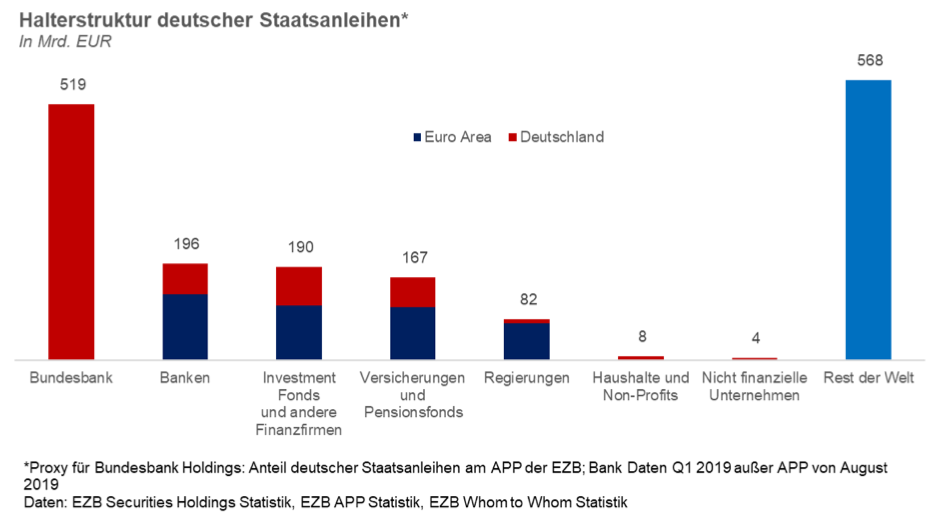

page://vbUBfdqXFWst5wMc[7] Dies mag für Privatpersonen, die Staatsanleihen erwerben, anders sein: hier besteht vielleicht tatsächlich der Wille, Kapital für 10, 20, oder auch 30 Jahre zu binden. Im Falle Deutschlands befinden sich jedoch nur 0,5% aller Anleihen in Privatbesitz (siehe die Abbildung “Halterstruktur deutscher Staatsanleihen” weiter unten).

page://vbUBfdqXFWst5wMc[8] Liquidität ist zwar beeinflusst durch Zahlungsfähigkeit—keine Zahlungsfähigkeit, keine Liquidität—doch Zahlungsfähigkeit alleine reicht nicht aus, um Liquidität zu gewährleisten. Nicht jede Anleihe, die mit hoher Wahrscheinlichkeit zurückgezahlt wird, ist liquide: Kanada z.B. hat 70 Anleihen mit einem durchschnittlichen Volumen von unter $10 Mrd. ausstehen. Da kann es schon einmal schwierig werden, denn passenden Handelspartner zu finden. Um dieses Problem zu lösen schlug die kanadische Zentralbank (wie auch der US Ökonom John Crochane) die Ausgabe ewig laufender Anleihen vor. Das ist originell, aber nicht neu: Britische Staatsanleihen begannen als eben solche und Carl Dietzel definiert 1855 in Das System Der Staatsanleihen: Im Zusammenhang Der Volkswirtschaft Betrachtet den Staatskredit als eine Schuld, die, im Gegensatz zum Privatkredit, keine Fälligkeit hat.

page://vbUBfdqXFWst5wMc[9] Im Gegensatz dazu blieben die Refinanzierungskosten Griechenlands stabil, nachdem die Regierung im Herbst 2009 bekannt gab, dass das Haushaltsdefizit 12% anstelle von 4% betrug.

page://vbUBfdqXFWst5wMc[10] Internationaler Währungsfonds, Government Finance Statistics, General Government Interest Expense, neueste Daten (2016). Zum Vergleich, Deutschland gibt zur Zeit circa 1,2% seines BIP für Zinszahlungen aus.

page://vbUBfdqXFWst5wMc[11] Sowie dem Refinanzierungsbedarf, der durch Fälligkeit alter Anleihen entsteht.

page://vbUBfdqXFWst5wMc[12] So bestehen zum Beispiel 21% von Apples Aktiva aus öffentlichen Anleihen, 37 Mrd. US Dollar davon alleine in US Treasuries.