24. Oktober 2018

/

/

101s

Die Schuldenbremse erklärt

14 min Lesezeit

“Die nähere Ausgestaltung regelt für den Haushalt des Bundes Artikel 115 mit der Maßgabe, dass Satz 1 entsprochen ist, wenn die Einnahmen aus Krediten 0,35 vom Hundert im Verhältnis zum nominalen Bruttoinlandsprodukt nicht überschreiten. Die nähere Ausgestaltung für die Haushalte der Länder regeln diese im Rahmen ihrer verfassungsrechtlichen Kompetenzen mit der Maßgabe, dass Satz 1 nur dann entsprochen ist, wenn keine Einnahmen aus Krediten zugelassen werden.“ – Grundgesetz, Artikel 109, Absatz 3

In diesem Artikel erklären wir was die Schuldenbremse ist, wie sie funktioniert, und aus welchen Gründen (Behandlung von Finanztransaktionen, sowie Einbeziehung von Konjunkturschwankungen) sie auch längerfristig kontrovers sein könnte.

Was ist die Schuldenbremse?

Die Schuldenbremse ist nicht gleichzusetzen mit der Politik der schwarzen Null. Verfolgt eine Regierung eine schwarze Null, gibt sie weniger aus als sie einnimmt. Die schwarze Null ist eine fiskalpolitische Entscheidung, die von Haushaltsjahr zu Haushaltsjahr neu getroffen werden kann. Im Gegensatz dazu hat die Schuldenbremse Verfassungsrang. Sie untersagt, grundsätzlich und jedes Jahr, die Aufnahme von Krediten zur Finanzierung des Haushalts.

Das bedeutet, dass der Bund innerhalb eines Jahres generell nicht die Differenz zwischen Ausgaben und Einnahmen durch Kredite ausgleichen darf. Davon gibt es ein paar Ausnahmen:

- Ein bisschen mehr ausgeben darf der Bund doch: Solange neue Kredite 0,35% des Bruttoinlandprodukts nicht überschreiten, gilt die Regel als eingehalten.

- Bestimmte Sondervermögen und angesparte Rücklagen.

- Finanztransaktionen werden aus Einnahmen und Ausgaben herausgerechnet.

- Eine sogenannte Konjunkturkomponente wird aus Einnahmen und Ausgaben herausgerechnet. Die Höhe der Konjunkturkomponente entspricht den Mehr- oder Mindereinnahmen, von denen man glaubt, dass sie der momentanen Phase des Wirtschaftszyklus geschuldet sind.

- Sollte der Bund in vorherigen Jahren mehr ausgegeben haben als erlaubt,[1] resultieren daraus eventuell[2] Rückzahlungverpflichtungen, die auf einem Kontrollkonto vermerkt werden. Diese werden den regulären Haushaltsausgaben hinzugerechnet.

- Notsituationen wie zum Beispiel Naturkatastrophen oder der Verteidigungsfall.[3]

Seit 2016 gilt die Schuldenbremse mit dem oben genannten Grundsatz und seinen Ausnahmen auf Bundesebene in vollem Umfang.[4] Ab 2020 unterliegen auch die Länder der Schuldenbremse, diese allerdings ohne den jährlichen Verschuldungsspielraum von 0,35% des Bundes.[5] Die Gemeinden sind von der Schuldenbremse im Grundgesetz nicht betroffen.

Was wird gebremst?

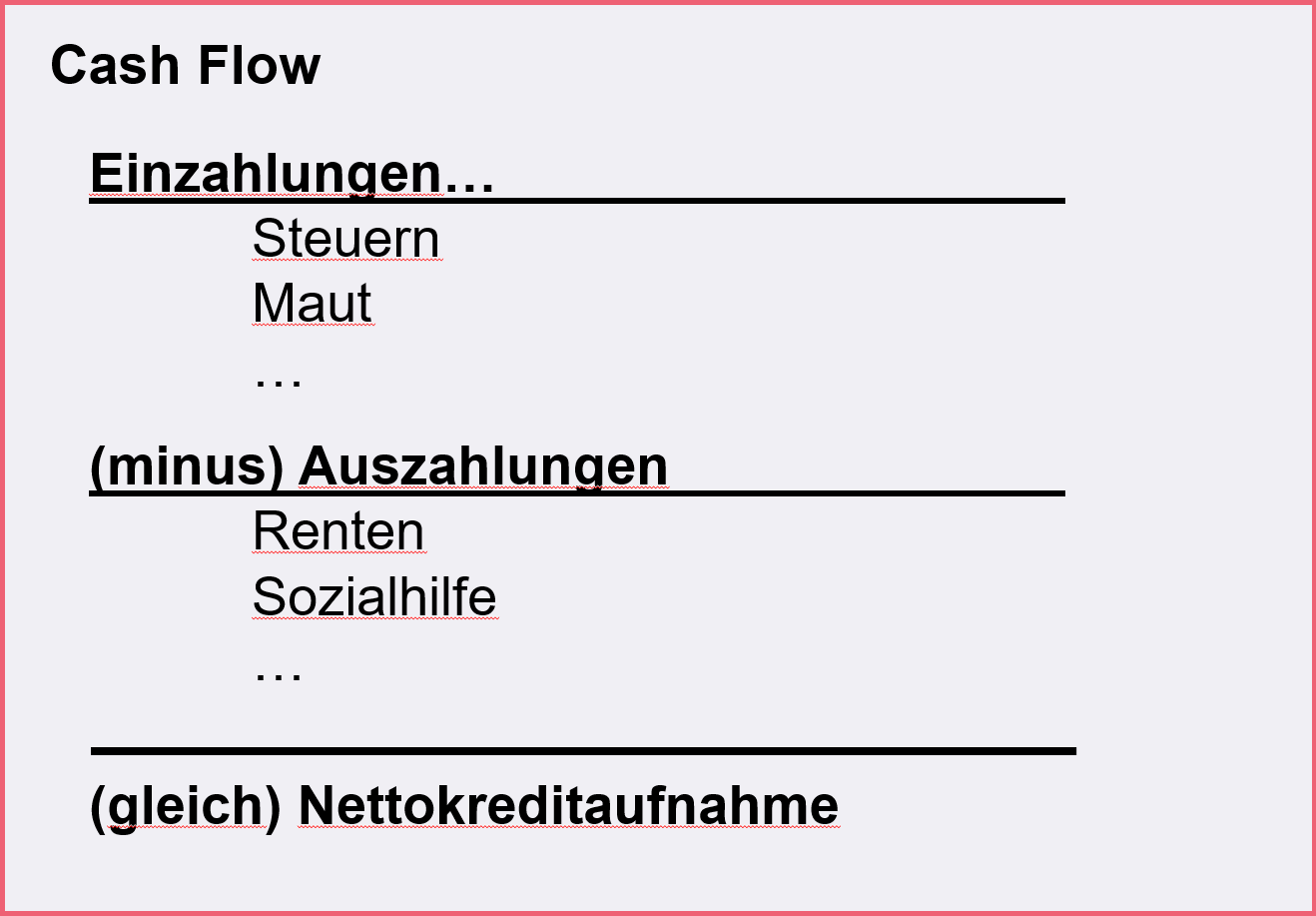

Die Schuldenbremse begrenzt die Nettokreditaufnahme zur Finanzierung der Haushaltsausgaben des betreffenden Jahres. Der Grundgedanke hinter der Schuldenbremse ist, dass Einnahmen und Ausgaben grundsätzlich immer im Gleichgewicht zu halten sind, also nie mehr ausgegeben wird als eingenommen wird. Die Schuldenbremse schreibt deshalb in der Verfassung fest, dass Nettokredite nicht mit dem Zweck aufgenommen werden dürfen, die (laufenden) Ausgaben des Staates zu finanzieren.

Die Schuldenbremse begrenzt die Nettokreditaufnahme und nicht die Bruttokreditaufnahme, weil sie nicht etwa die kurzfristige Kreditaufnahme zur Liquiditätserhaltung des Staates verbieten möchte (sogenannte Kassenkredite), sondern nur diejenigen Kredite im Auge hat, die langfristig auf der Bilanz des Staates stehen bleiben. Es geht also um die Finanzierung des Cash Flows, bzw. Teile dessen (später dazu mehr).

Die Schuldenbremse zielt also allein auf die Verschuldung durch Haushaltsausgaben ab. Andere Arten der Verschuldung verhindert sie, qua Definition, nicht.

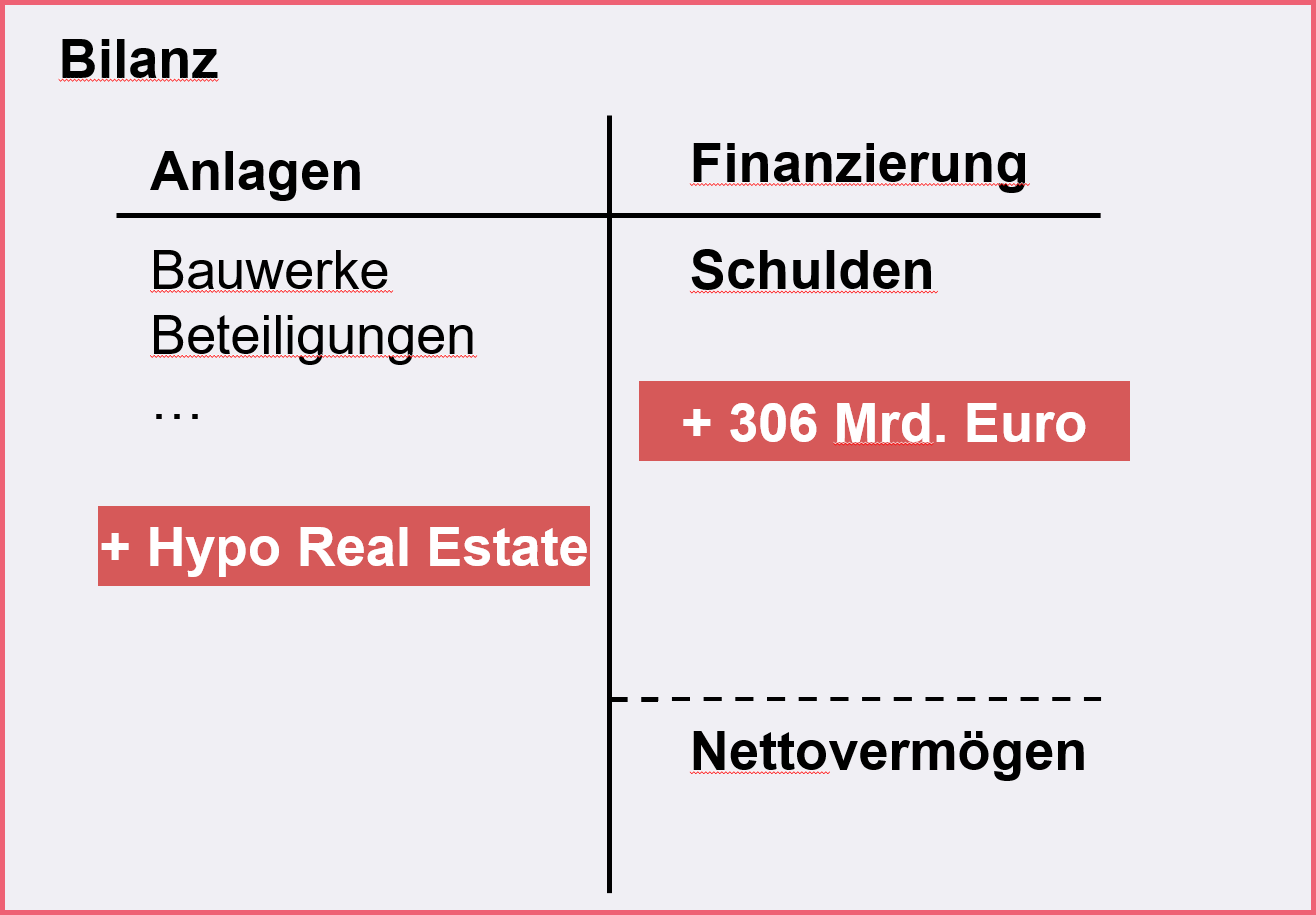

2010 zum Beispiel führte die Übertragung der Schulden der Hypo Real Estate und anderer Banken auf den deutschen Staat dazu, dass 306 Mrd. Euro[6] an zusätzlichen Schulden auf die Bundesbilanz geschrieben wurden. Dies entsprach ungefähr dem gesamten Bundeshaushalt des Jahres 2010.[7] Das Haushaltsdefizit, sprich der Unterschied zwischen laufenden Ein- und Ausnahmen und die „Neuverschuldung“, auf die sich die Schuldenbremse bezieht, belief sich aber nur auf 44 Mrd.[8] Euro, also weit weniger als der tatsächliche Schuldenanstieg.

Ob ein Schuldenanstieg, wie durch die staatliche Übernahme der Hypo Real Estate, ein Problem ist, lässt sich nicht pauschal beantworten. Je nach Wertentwicklung der durch die Schulden erworbenen Vermögenswerte kann es finanziell vorteil- oder nachteilhaft sein: der amerikanische Staat hat zum Beispiel im Rahmen seiner Bankenrettung circa 75 Mrd. US-Dollar verdient,[9] während der deutsche Staat bei seiner Bankenrettung circa 50 Mrd. Euro Verlust machte.[10]

Unabhängig von ihrem finanziellen Endergebnis zeigen diese Beispiele den engen Zuschnitt der Schuldenbremse. Die Schuldenbremse ist nicht ein generelles Instrument zur Verhinderung von Staatsschulden, sondern sie verhindert allein die Schuldenaufnahme zur Finanzierung von regulären Haushaltsausgaben.

Sondervermögen und Rücklagen

Der Bund darf über Sondervermögen, die vor dem 31. Dezember 2010 ihre Kreditermächtigung erhalten haben, Kredite aufnehmen, die nicht unter die Schuldenbremse fallen.[11] Ein solches Sondervermögen ist z.B. der Investitions- und Tilgungsfonds, über den die Konjunkturmaßnahmen von 2009 bis 2011 einschließlich der Abwrackprämie finanziert wurden.

Mittels Rücklagen kann der Bund in Überschussjahren Geld zur Seite legen[12] und das in späteren Jahren zur Finanzierung von Mehrausgaben nutzen. Ein Beispiel dafür ist die Asylrücklage. Das Anlegen solcher Spartöpfe mag zwar vorausschauend sein, widerspricht aber dem Jährlichkeitsgrundsatz der Schuldenbremse: Dem zufolge sollen die Einnahmen und Ausgaben pro Jahr ausgeglichen sein. Ansonsten, so die Befürchtung, könnten sich bestimmte Ausgaben als Gang und Gäbe etablieren, die nach Aufzehrung der Rücklage dann über Schulden finanziert werden müssten.

Ein Problem haben Sondervermögen und Rücklagen gemeinsam: Sie erschweren den Überblick über die Einnahmen und Ausgaben des Staats, da sie den Haushalt in viele separate Töpfe unterteilen. Der Bundesrechnungshof empfiehlt daher regelmäßig solche „Umwegfinanzierungen“ zu unterlassen.[13]

Wann wird gebremst?

Die Schuldenbremse hat ein Gedächtnis, ist aber kurzsichtig: Vergangene, nicht durch den Wirtschaftszyklus erklärte Abweichungen werden auf einem Kontrollkonto festgehalten[14] und aufgerechnet. Ist das Kontrollkonto mehr als 1,5% des Bruttoinlandsprodukts im Minus, muss abgezahlt werden. Man könnte im Umkehrschluss annehmen, dass positive Salden die zulässige Nettokreditaufnahme erhöhen.[15] Dem ist aber nicht so.

Auch zukünftige Verpflichtungen werden nicht von der Schuldenbremse erfasst. So könnte der Staat einen ‚kauf heute, bezahl in zehn Jahren‘ Vertrag unterschreiben ohne die zu erwartenden Ausgaben durch neue Einnahmen zu decken, und würde dennoch nicht gegen das Grundgesetz verstoßen.[16]

In der Praxis geschieht dies z.B. durch öffentlich-private Partnerschaften (ÖPPs), in deren Rahmen Zahlungen erst über die Jahre fällig werden. Bedenkt man, dass die zukünftigen Verpflichtungen des Bundes nicht unerheblich sind — 2018 wurden auf Bundesebene 73 Mrd. Euro für zukünftige Ausgaben genehmigt, was ca. 20% des jährlichen Haushalts entspricht[17] — wird klar, dass die Schuldenbremse nur dann ihre Zwecksetzung, die zukünftige Handlungsfähigkeit des Staates zu sichern, erfüllen kann, wenn sie auch zukünftige Verpflichtungen erfasst. Daher schlägt ein Gutachten des Wissenschaftlichen Beirats des Bundesfinanzministeriums auch vor, jene zukünftigen Verpflichtungen in das Haushaltsdefizit miteinzurechnen.[18]

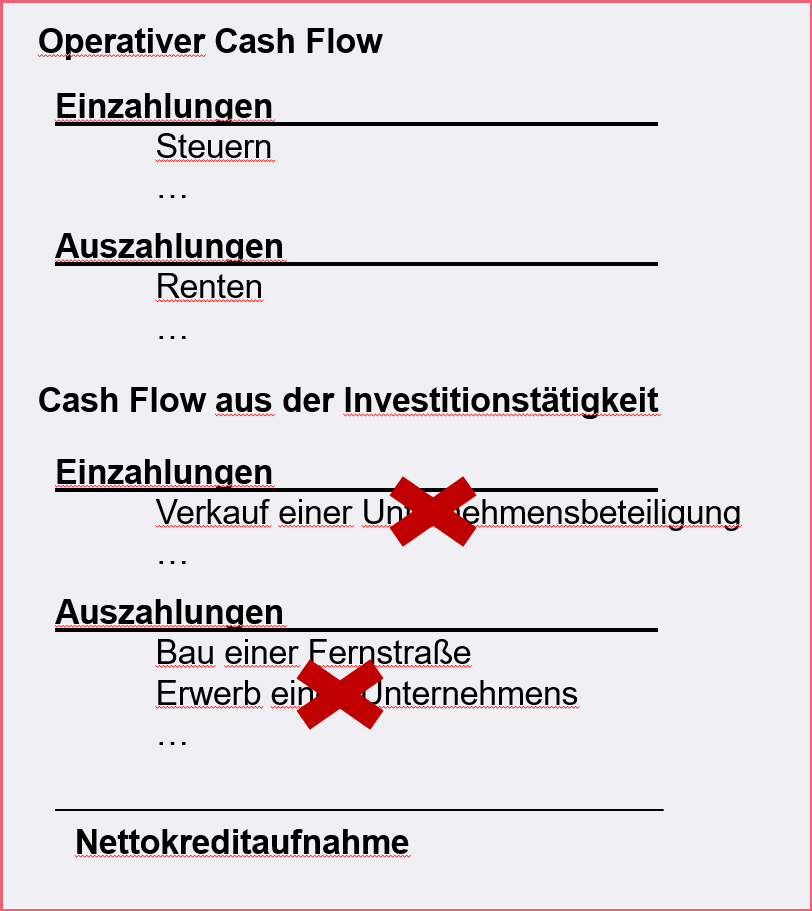

Finanztransaktionen

Wie oben erwähnt, bezieht sich die Schuldenbremse nur auf einen Teil des staatlichen Cash Flows. Ein vollständiges staatliches Cash Flow Statement berücksichtigt alle operationellen und investiven Aktivitäten, die Zahlungsströme verursachen. Operationelle (Konsum-) Ausgaben fallen in Deutschland unter die Schuldenbremse, investive Zahlungsströme werden nur selektiv angerechnet: Finanzielle Aktivitäten, wie zum Beispiel der Erwerb einer Unternehmensbeteiligung, werden vom Wirkungsrahmen der Schuldenbremse ausgeschlossen, mit der Zielsetzung den Ausgleich des Haushalts durch Verkäufe von Staatseigentum zu verhindern.[19]

Der Ausschluss von finanziellen Aktivitäten scheint auf den ersten Blick sinnvoll, öffnet aber die Tür für Bilanztrickserei: So könnte die öffentliche Hand wohl ein Unternehmen, das Breitbandnetze ausbaut und betreibt, erwerben, ohne dass die dafür getätigten Ausgaben unter die Schuldenbremse fallen würden. Alternativ oder zusätzlich könnte die Regierung dem Unternehmen ein Darlehen zur Finanzierung der anfänglichen Investitionen geben, welches als Finanztransaktion ebenso von der Schuldenbremse ausgenommen wäre.[20]

Der Ausschluss von finanziellen Aktivitäten scheint auf den ersten Blick sinnvoll, öffnet aber die Tür für Bilanztrickserei: So könnte die öffentliche Hand wohl ein Unternehmen, das Breitbandnetze ausbaut und betreibt, erwerben, ohne dass die dafür getätigten Ausgaben unter die Schuldenbremse fallen würden. Alternativ oder zusätzlich könnte die Regierung dem Unternehmen ein Darlehen zur Finanzierung der anfänglichen Investitionen geben, welches als Finanztransaktion ebenso von der Schuldenbremse ausgenommen wäre.[20]

Auch hier gilt: ob diese Umschiffung der Schuldenbremse sinnvoll ist oder nicht lässt sich nicht pauschal sagen. Ein Programm zum Ausbau des Breitbandnetzes über Staatsschulden zu finanzieren kann kluge Politik sein, sowohl weil die öffentliche Hand sich oft günstiger Geld leihen kann als private Firmen oder Haushalte, als auch weil so die Kosten (über zukünftige Steuern) über mehrere Generationen verteilt werden — die alle von dem Ausbau profitieren. Unter anderen Umständen, wenn zum Beispiel staatliche Zinsen und die bestehende Schuldenlast bereits hoch sind, kann jedoch eine Steuerfinanzierung klüger sein.

Was hat es auf sich mit der Konjunkturkomponente?

Je nachdem, ob die Wirtschaft gerade im Ab- oder Aufschwung ist, ist nach den Regeln der Schuldenbremse mehr oder weniger Kreditaufnahme gestattet (siehe Ausnahme (4) oben).

Hinter der Ermöglichung einer antizyklischen Fiskalpolitik steht der Gedanke, dass es klug ist, wenn der Staat Nachfrage schafft, wenn die Konsumenten aufgrund der schlechten wirtschaftlichen Lage gerade nicht kaufen können oder wollen.

Dagegen ist wenig einzuwenden, der Teufel liegt im Detail: Wenn man wissen möchte, ob die Wirtschaft gerade besser oder schlechter läuft als die Norm, braucht man eine Norm. Es gibt mehrere Möglichkeiten diese zu berechnen, auf Bundesebene richtet man sich nach dem Verfahren der EU:[21] Jenes definiert das Produktionspotential der betreffenden Wirtschaft, prognostiziert in wie weit die tatsächliche Wirtschaftsleistung davon abweichen wird und wie sich das in öffentlichen Mehrausgaben und Mindereinnahmen niederschlägt. Die Prognosen sind jedoch nur begrenzt belastungsfähig: Im Oktober 2017 wurde zum Beispiel für das Jahr 2018 vorhergesagt, dass Deutschland 22 Mrd. Euro mehr als sein Produktionspotential erwirtschaftet; im April 2018 wurde die Schätzung auf 29 Mrd. Euro revidiert — eine Veränderung um 33%.

Selbst wenn man den negativen Einfluss eines Abschwungs auf die öffentlichen Finanzen akkurat quantifizieren könnte, ist es nicht offensichtlich, wie diese Zahl mit der adäquaten Ausweitung des Kreditrahmens zusammenhängt, um den Abschwung auszugleichen. Unter der Schuldenbremse darf die öffentliche Hand genau so viel mehr an Schulden aufnehmen, dass der negative Einfluss der Konjunkturschwankung auf den Haushalt ausgeglichen ist.[22]

Aus politischer Sicht ist der Sinn dieser Methode nachvollziehbar: Ein Haushaltspolitiker im Abschwung hat dadurch genauso viel Geld zur Verfügung wie der Haushaltspolitiker, der im Aufschwung verteilen darf.

Ob diese Methode ökonomisch Sinn ergibt ist allerdings unklar. Wenn man vom positiven Nutzen antizyklischer Fiskalpolitik ausgeht — was die Schuldenbremse mittels der Konjunkturkomponente implizit tut — ist es nicht klar, wieso der öffentliche Haushalt in Krisenzeiten ausgerechnet auf einen hypothetischen Normalwert begrenzt sein sollte. Volkswirtschaftlich kann sowohl ein größeres als auch ein geringeres Haushaltsdefizit optimal sein. Wenn man umgekehrt antizyklische Fiskalpolitik als nicht sinnvoll ansieht, wieso sollten Bund und Länder dann im Abschwung mehr und im Aufschwung weniger ausgeben dürfen — was die Schuldenbremse mittels Konjunkturkomponente erlaubt und fordert?[23]

Aus volkswirtschaftlicher Perspektive geht die Konjunkturkomponente also entweder nicht weit genug, da sie den Staat in Krisenzeiten (aus Keynesianischer Perspektive unangemessen) einschränkt, oder zu weit, da sie dem Staat (aus wirtschaftsliberaler Perspektive unangemessen) überhaupt erlaubt, antizyklische Fiskalpolitik zu betreiben.

Wer kontrolliert?

2010 wurde zur Kontrolle der Anwendung der Schuldenbremse der Stabilitätsrat gegründet. Ab 2020 wird ihm laut Grundgesetz die Überwachung der Einhaltung der Schuldenbremse auf Bundes- und Landesebene obliegen. Der Rat setzt sich aus der Bundesfinanzministerin, den Finanzministern der Länder und der Bundeswirtschaftsministerin zusammen.

Er wird von einem Sachverständigengremium beraten, das sich wie folgt zusammensetzt: Je eine Vertreterin der Bundesbank, des Sachverständigenrates, der größten deutschen Wirtschaftsforschungsinstitute, der kommunalen Spitzenverbände und der Sozialversicherungen; und je zwei Sachverständige, die von den Vertreterinnen von Bund und Ländern im Stabilitätsrat ernannt werden.[24] Die momentane Mitgliederliste kann man hier einsehen. Der Beirat ist außerdem Mitglied im Netzwerk unabhängiger Fiskalinstitutionen der EU.[25]

Die Aufgabe dieses Beirates beschränkt sich darauf, einzuschätzen, ob Bund und Länder ihre Defizitobergrenzen einhalten. Dabei stützt er sich auf Projektionen, die dem Stabilitätsrat vorgelegt wurden. Eigene Prognosen erstellt er nicht. Die Einschätzungen des Beirats werden veröffentlicht.

Fazit

Die Schuldenbremse versucht grundsätzlich die Deckung von Haushaltsausgaben durch Schulden zu verhindern. Bei genauerer Betrachtung entstehen dabei Probleme in zwei Bereichen: die Behandlung von Finanztransaktionen, und die Einbeziehung der konjunkturellen Lage. Werden Finanztransaktionen, wie heute der Fall, herausgerechnet, öffnet dies die Tür für Bilanztricksereien, zum Beispiel durch öffentlich-private Partnerschaften oder die Verwendung von staatlichen Übernahmen oder Darlehen zur indirekten Finanzierung von Ausgaben. Werden sie jedoch einbezogen, so erlaubt dies die Deckung von jährlichen Ausgaben durch Einmalverkäufe — wodurch der Nachhaltigkeitsgedanke der Schuldenbremse stark unterminiert wird.

Die Einbeziehung der konjunkturellen Lage wiederum erfordert die Schätzung einer hypothetischen wirtschaftlichen ‚Normallage‘, die generell weder beleg- noch widerlegbar, und somit nur begrenzt belastbar, ist. Und selbst wenn die Lücke zwischen ‚Normal’- und Echtkonjunktur akkurat geschätzt werden könnte ist die korrekte Ableitung des optimalen Kreditrahmens daraus nicht offensichtlich. Die jetzige Regelung dieser Ableitung entspricht keiner der großen Denkschulen der Volkswirtschaft: für Keynesianer ist sie zu restriktiv, für wirtschaftsliberale zu locker.

Die Schuldenbremse wird also auch in Zukunft Gegenstand politischer Debatte sein.

Fußnoten

Cover Bild: INSM / Frank Senftleben (CC BY-ND 2.0).

[1] Das kann auch bei einem verfassungskonform aufgestellten Haushalt passieren, z.B. wenn sich die Planer im Bundesfinanzministerium verschätzen, Steuereinnahmen unerwartet niedrig ausfallen, oder sonst etwas Unvorhergesehenes passiert.

[2] Zu den Details, wann genau und in welcher Höhe zurückgezahlt werden muss gibt dieses Kompendium des Bundesministerium der Finanzen einen Überblick, insbesondere S. 9-10.

[3] Ob unter Notsituationen auch Finanzkrisen fallen, ist unklar. Maunz/Düring/Kube GG Art. 115 Rn. 193-197

[4] Die Schuldenbremse ist seit 2011 geltendes Verfassungsrecht in Deutschland. Zu den Übergangsregelungen im Zeitraum von 2011 bis Ende 2015 siehe: Maunz/Düring/Kube GG Art. 115 Rn. 17,18

[5] Bundesbank, Monatsbericht Oktober 2011, „Die Schuldenbremse in Deutschland—Wesentliche Inhalte und deren Umsetzung.“

[6] Bundesbank, Monatsbericht April 2018, „Die Maastricht-Schulden: methodische Grundlagen sowie die Ermittlung und Entwicklung in Deutschland,“ S. 76.

[7] Die Haushaltsausgaben des Bundes betrugen 304 Milliarden Euro im Jahr 2010. Bundesministerium der Finanzen, Haushaltsrechnung des Bundes für das Haushaltsjahr 2010, S. 2.

[8] Bundesrechnungshof, Bemerkungen des Bundesrechnungshofes 2011 zur Haushalts- und Wirtschaführung des Bundes, Teil I Allgemeiner Teil, S. 17.

[9] Financial Crisis Bailouts have Earned Taxpayers Billions,“ USA Today, 19. Januar 2017.

[10] “Steuerzahler haben 50 Milliarden Euro verloren,” Frankfurter Allgemeine Zeitung, 24.12.2015. Der Gesamteffekt der Bankenrettung auf die finanzielle Lage des Bundes dürfte dennoch positive gewesen sein, da durch eine Rettung der Banken eine gravierende Vertiefung der Wirtschaftskrise verhindert wurde, die sowohl sinkende Steuereinnahmen als auch steigende Ausgaben verursacht hätte.

[11] Diese sind der „Finanzmarktstabilisierungsfonds“ (FMS), der „Restrukturierungsfonds“ (RSF) und der „Investitions- und Tilgungsfonds“ (ITF). Bundesministerium der Finanzen, Kreditaufnahmebericht des Bundes 2017, S. 44-45.

[12] Hier wird nicht wirklich Geld, sondern nur die Erlaubnis Geld auszugeben zur Seite gelegt: Bundesministerium der Finanzen, Kreditaufnahmebericht des Bundes 2017, S. 20-21

[13] Bundesrechnungshof, Bemerkung 2017 zur Haushalts- und Wirtschaftsführung des Bundes – Zusammenfassung, S. 16

[14] Bundesministerium der Finanzen (März 2015), Kompendium zur Schuldenbremse des Bundes, S. 9-10.

[15] Wissenschaftliche Dienste des Bundestags (April 2015), „Zur Bedeutung eines positiven Saldos des Kontrollkontos für die Nettoneuverschuldung des Bundes“, S. 11.

[16] Das Bundesfinanzministerium sieht dementsprechend in dem Eingehen zukünftiger Verpflichtungen keine Einschränkung des Handlungsspielraums, der Bundesrechnungshof dagegen schon: Bundesrechnungshof, Bemerkungen des Bundesrechnungshofes 2011 zur Haushalts- und Wirtschaführung des Bundes, Teil I Allgemeiner Teil, S. 75.

[17] Deutscher Bundestag (August 2017), Unterrichtung durch die Bundesregierung – Finanzplan der Bundes 2017 bis 2021, S. 47.

[18] Bundesministerium der Finanzen (Februar 2016), Chancen und Risiken Öffentlich-Privater Partnerschaften, Gutachten des Wissenschaftlichen Beirats beim Bundesministerium der Finanzen, S. 28-30.

[19] Zum besseren Verständnis ein Beispiel: Unter finanzieller (Bilanz-) Aktivität des Bundes im Sinne der Schuldenbremse wird z.B. der Verkauf von Grundstücken, die im Eigentum des Bundes stehen, verstanden. Als Folge des Verkaufs verliert der Bund im Normalfall das Eigentum daran und erhält den Kaufpreis, den er als „Cash on hand“ oder „Geld auf dem Konto“ in seine Bilanz einbuchen kann (bilanzielle Betrachtung). Aus Warte der Schuldenbremse, falls sie Finanztransaktionen beinhalten würde, wäre der Erhalt des Kaufpreises eine Einnahme, wohingegen der Verkauf des Grundstücks keine Ausgabe im Sinne der Schuldenbremse wäre. Der Bund könnte also mit Verkauf von Vermögensgegenständen Einnahmen generieren, um Haushaltsausgaben ausgleichen. Da so laufende Ausgaben durch einmalige Einnahmen gedeckt werden, wäre dies eine nicht nachhaltige Finanzpolitik. Um das zu verhindern, wurden finanzielle Aktivitäten vom Wirkungsrahmen der Schuldenbremse ausgeschlossen.

[20] https://www.bundesfinanzministerium.de/Content/DE/Standardartikel/Themen/Oeffentliche_Finanzen/Bundeshaushalt/Haushaltsrecht_und_Haushaltssystematik/das-system-der-oeffentlichen-haushalte-anl.pdf?__blob=publicationFile&v=3

[21] Den Ländern ist es freigestellt, ob und wie sie die konjunkturelle Lage bei der Berechnung der Nettoverschuldungsgrenze berechnen. Die Bundesbank vergleicht die verschiedenen Verfahren: Bundesbank, Monatsbericht März 2017, „Zur Konjunkturbereinigung der Länder im Rahmen der Schuldenbremse.“

[22] Während eines Aufschwungs gilt das gleiche Prinzip, es darf entsprechend weniger Kredit aufgenommen werden.

[23] Für ähnliche Bedenken, siehe auch Maunz/Düring/Kube GG Art. 115 Rn. 153-160

[24] § 7 Stabilitätsratsgesetz. Die teilnehmenden Wirtschaftsforschungsinstitute sind derzeit: das Deutsches Institut für Wirtschaftsforschung (DIW) in Berlin; das ifo Institut – Leibniz-Institut für Wirtschaftsforschung an der Universität München, in Kooperation mit KOF Konjunkturforschungsstelle an der ETH Zürich; das Institut für Weltwirtschaft (IfW) in Kiel; das Leibniz-Institut für Wirtschaftsforschung in Halle (IWH); und das RWI – Leibniz-Institut für Wirtschaftsforschung Essen, in Kooperation mit dem Institut für Höhere Studien Wien. Siehe www.gemeinschaftsdiagnose.de/.

[25] Inwiefern er tatsächlich diesem Forum zugehören sollte ist unklar, da die Unabhängigkeit des Rates von der Regierung nicht vollständig sichergestellt ist. Vier von neun Mitgliedern des Beirats werden von Mitgliedern des Stabilitätsrats ernannt, der wiederum rein aus Regierungsvertreterinnen besteht; der Beirat arbeitet exklusiv auf Basis der Analysen des Stabilitätsrats; und er ist nicht für Fiskalpolitik im Allgemeinen, sondern rein für die Überwachung der Schuldenbremse zuständig, so dass er nicht unabhängig seine Themengebiete wählen kann.

Hat dir der Artikel gefallen?

Teile unsere Inhalte