Nach Bretton Woods: Die Geldmengensteuerung

Im Jahr 1973 wird das Bretton-Woods-System für beendet erklärt, in welchem die Währungen westlicher Staaten mittels fester Wechselkurse an den US-Dollar (USD) gekoppelt waren. Diese Bindung endete zusammen mit dem Bretton-Woods-System, sodass sich die Zentralbanken eine neue geldpolitische Strategie einfallen lassen mussten. Die Deutsche Bundesbank erklärte daraufhin, das ihr im Bundesbankgesetz aufgetragene Ziel (Preisstabilität) mittels einer Geldmengensteuerung zu verfolgen. Am 5. Dezember 1974 führte die Bundesbank als erste Zentralbank der Welt ein Ziel für das Wachstum der Zentralbankgeldmenge (hauptsächlich Bargeld und Guthaben der Geschäftsbanken bei der Zentralbank) ein und erklärte, mittels dieses Ziels die Preise beeinflussen zu wollen.1

Die Bundesbank war zu diesem Zeitpunkt von der damals von einigen Wissenschaftlern propagierten Quantitätstheorie des Geldes beeinflusst, die davon ausging, dass die Preise steigen, wenn die Geldmenge steigt. Man ging von einer praktisch unendlichen Kreditnachfrage aus, die nur durch das Kreditangebot der Banken begrenzt würde. Das Kreditangebot der Banken würde wiederum nur durch die Mindestreserve begrenzt, die Banken bei der Zentralbank auf ihre Einlagen halten müssen. Nach dieser Logik würde eine Erhöhung der Geldmenge der Zentralbank (in Abhängigkeit von einem von der Höhe der Mindestreserven abhängigen „Geldmengenmultiplikator“) zu einer höheren Kreditvergabe und damit zu einer höheren gesamtwirtschaftlichen Nachfrage beitragen, was wiederum die Preise erhöht.

Heute wissen wir, dass diese Vorstellung falsch ist. Bereits 2004 erklärte der spätere Leiter der geldpolitischen Implementierung der EZB und frühere Bundesbanker, Ulrich Bindseil, in einem großartigen Paper weshalb die Zentralbankgeldmengensteuerung niemals konzeptionell überzeugte. Die Bundesbank erklärte im April 2017 in einem Aufsatz dann auch, dass die Kreditnachfrage nicht in einem Zusammenhang mit der Zentralbankgeldmenge steht.2 has been that, in the United States, deregulation, financial innovation, and other factors have led to recurrent instability in the relationships between various monetary aggregates and other nominal variables.”.] Es ist aber durchaus spannend nachzuvollziehen, wie die Bundesbank damit umging, dass sie einen fehlerhaften Wirkungsmechanismus der Geldpolitik unterstellte.

Von der Zentralbankgeldmenge zu M3

Dass die Zentralbankgeldmengensteuerung, also die Steuerung der Menge von Bargeld und Guthaben der Geschäftsbanken bei der Zentralbank, nicht funktionierte, hat sich in den Jahren nach 1974 in der Praxis gezeigt. Als die Bundesbank die Mindestreserve änderte, das Kreditvolumen sich aber nicht so änderte, wie es der in Lehrbüchern enthaltene Geldmengenmultiplikator vorhersah, wurde schnell klar, dass die allgemeine Kreditvergabe nicht über eine Steuerung der Zentralbankgeldmenge möglich war. Anstatt die geldpolitische Kommunikation zu ändern und den Geldmengenmultiplikator zu beerdigen, erklärte die Bundesbank jedoch zunächst, man würde weiterhin die Zentralbankgeldmenge steuern, müsse aber praktisch zurück rechnen, wie hoch diese wäre, wenn die Mindestreserve noch so hoch wäre wie 1974. Was irritierend klingt, war es auch.

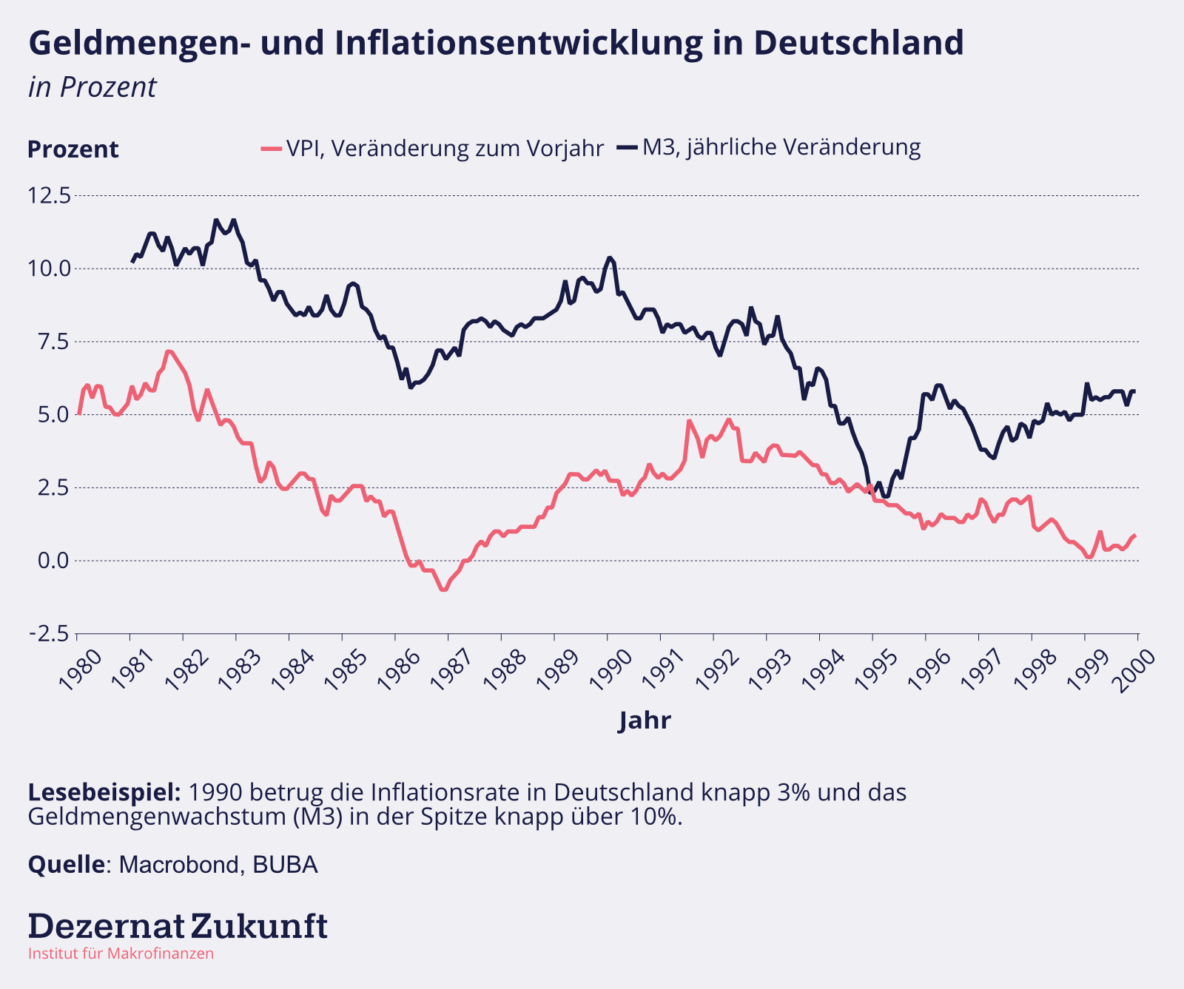

1988 erklärte die Bundesbank dann, dass man fortan nicht mehr die Zentralbankgeldmenge (Bargeld und Guthaben bei der Zentralbank) steuere, sondern die Geldmenge M3 (Guthaben des Privatsektors bei den Geschäftsbanken). Statt zu erklären, dass offensichtlich nicht die Geldmenge die Preise beeinflusst, sondern die Kreditvergabe (und andere Größen), suchte man sich eine neue Steuerungsgröße (M3), die sehr stark mit der Kreditvergabe korrelierte: Wenn diese steigt, dann steigen auch die Guthaben bei den Geschäftsbanken. Auf diese Art und Weise konnte man argumentieren, dass man weiterhin Geldmengensteuerung betreibe und auf eine Geldmengendefinition verweisen, die auch tatsächlich bis in die 90er Jahre einen ähnlichen Trend wie die Inflation aufwies (da sowohl Geldmenge als auch Inflation von der Kreditvergabe beeinflusst waren), wie Abbildung 1 zeigt.

Auch M3 hat seine Grenzen

Ab Anfang der 90er brach jedoch auch der Zusammenhang zwischen der Geldmenge M3 und der Inflationsrate zusammen. Besonders klar wurde die Irrelevanz der M3-Geldmenge dann mit den Ankaufprogrammen der Zentralbanken als Antwort auf die Finanzkrise: Wenn die Zentralbank eine Anleihe z.B. von einer Versicherung kauft, steigt die Geldmenge M3, da die Guthaben bei den Geschäftsbanken steigen. So stieg ab 2014 die Geldmenge M3, als das Eurosystem (EZB und nationale Zentralbanken) begann, Staatsanleihen anzukaufen – die Inflation aber fiel. Bis zur Coronakrise reichte das M3-Geldmengenwachstum nicht mehr an Werte von vor der Finanzkrise heran – auch weil die Kreditvergabe mittlerweile stärker als früher außerhalb des Bankensystems passiert, sich also nicht immer in neuen Guthaben bei Geschäftsbanken niederschlägt. Sowohl Auf- als auch Abschwünge im M3-Geldmengenwachstum blieben ohne offensichtliche Ko-Bewegungen in der Inflation.

Spätestens heute ist also aus den Daten heraus offensichtlich, dass auch die Geldmenge M3 nicht die Preise steuert. Die aggregierte Nachfrage wird durch viele Größen beeinflusst: Die Einkommen und ihre Verteilung, die Ersparnisse, die Investitionen und die allgemeine Risikoneigung, die kurz- und langfristigen Zinsen sowie Vermögenspreise, um nur die wichtigsten zu nennen.3 Verschiedene Definitionen der Geldmenge korrelieren zwar mit einigen dieser relevanten Größen (so steigt tendenziell die M3-Geldmenge, wenn die Einkommen, die Ersparnisse oder die Investitionen steigen), aber sie liefert über diese hinaus keine zusätzlichen Erkenntnisse über die Preisentwicklung.

Kommunikation ist nicht gleich Geldpolitik

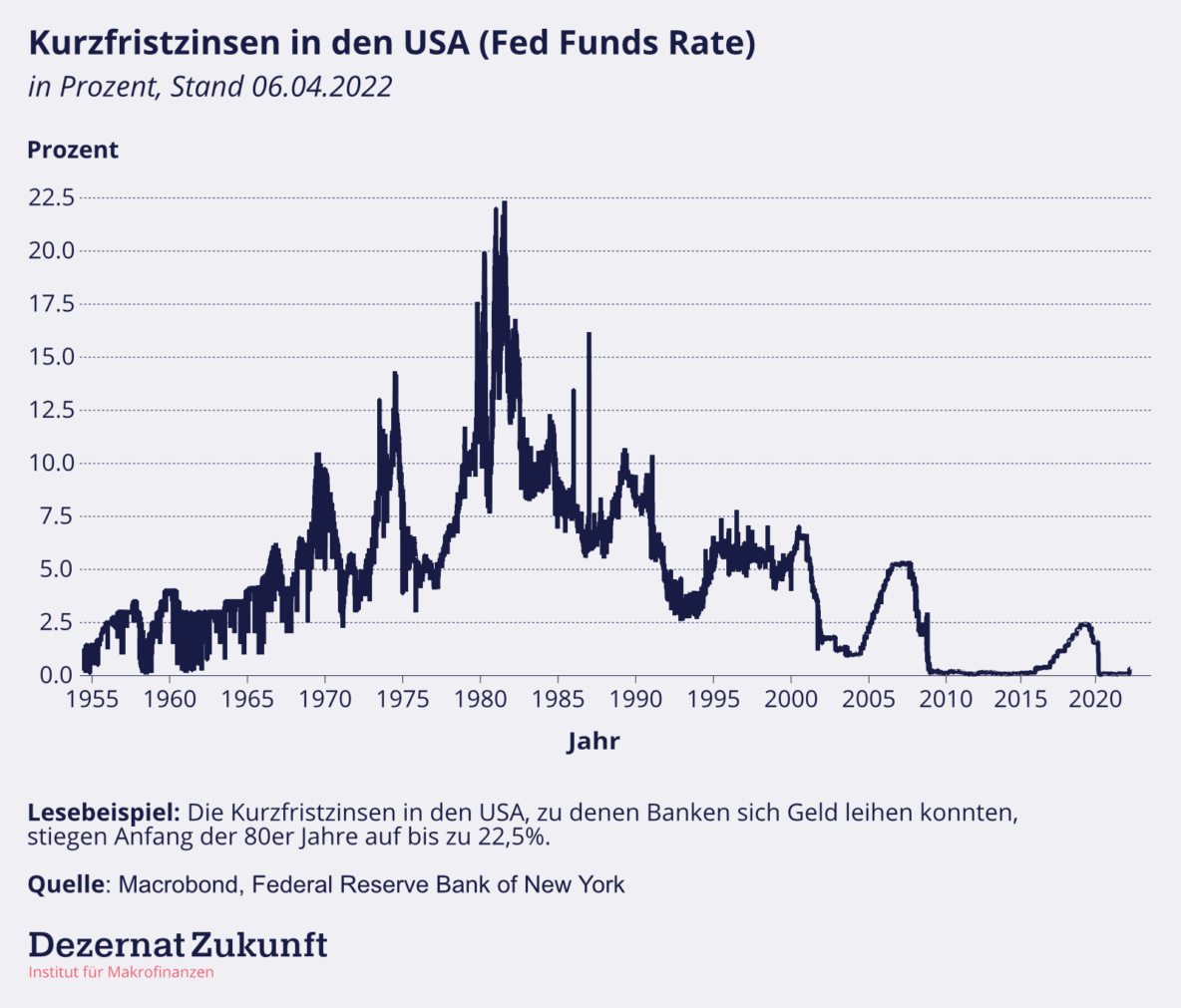

Wichtig ist dabei festzustellen: Die fehlerhafte Kommunikation der Wirkungsweise der Geldpolitik durch die Bundesbank führte deshalb noch nicht automatisch zu einer falschen Geldpolitik. So erhöhte die Bundesbank in den 70er Jahren den Diskontsatz, zu welchem Banken bei der Bundesbank Kredite an Unternehmen refinanzieren konnten, nie über 7,5%. Die Fed führte hingegen unter Paul Volcker trotz der Bedenken des Leiters der geldpolitischen Implementierung der Fed, Stephen Axilrod und auf Anraten von Bundeskanzler Helmut Schmidt und Bundesbankpräsident Emminger, ebenfalls eine Zentralbankgeldmengensteuerung ein, befolgte diese aber mit mehr Gehorsam als die Bundesbank.4 Im Ergebnis erhöhte die Fed 1979 die Kurzfristzinsen in erratischen Bewegungen von 7,5% auf über 20% – und erzeugte damit eine Volatilität bei den Zinsen, die zu einer höheren Arbeitslosigkeit beigetragen hat. Bereits 1982 beendete die Fed daher dieses „monetaristische Experiment.“

Die Bundesbank hingegen steuerte die Zinsen deutlich weniger erratisch und trug seit ihrer Gründung 1957 bis zum Eintritt in die Währungsunion mit ihrer Geldpolitik zu einer durchschnittlichen Inflationsrate von nur 2,6% bei – ein Wert, der sonst nur von der Schweizer Notenbank erreicht wurde.

Wir möchten hier nicht die tatsächliche Zinspolitik der Bundesbank kritisieren. Dennoch ist es problematisch, wenn ein inkorrekter Wirkungszusammenhang kommuniziert wird.5 So entstanden etwa im Zuge der Ankaufprogramme der Zentralbanken Inflationsängste, die unbegründet waren.

Politische Entscheidungen sind vor dem Hintergrund ihrer Zeit zu bewerten

Liest man die vernichtende Kritik Bindseils über die Zentralbankgeldsteuerung, stellt sich automatisch die Frage, wie ein Konzept, das keinen Praktiker überzeugte und von der Realität der geldpolitischen Umsetzung völlig abgekoppelt war, je als geldpolitische Strategie kommuniziert werden konnte. Bindseil schreibt:

“It appears that with RPD [Reserve Position Doctrine = Zentralbankgeldmengensteuerung], academic economists developed theories detached from reality, without resenting or even admitting this detachment… The dynamics of academic research and the underlying incentive mechanisms seem to have failed to ensure pressure on academics to ensure that models of central bank operations were sufficiently in line with the reality of these operations. Central bankers failed to resist the reality-detached theories of academics, or even promoted them as they got convinced, or as the theories served their aim to mask their responsibility for short term interest rate and thus for economic developments.”

Bindseil führt in seinem Paper von 2004 gleich mehrere Notenbanker als Quellen an, die vermuten, man habe vor allem deshalb Geldmengensteuerung als Strategie kommuniziert, weil so die Verantwortung der Zentralbank für das Zinsniveau weniger klar und es so politisch einfacher war, notwendige Zinserhöhungen durchzusetzen. Der zu Zeiten des Volcker-Schocks amtierende Leiter der geldpolitischen Implementierung der Fed, Stephen Axilrod, suggeriert in seiner politischen Verteidigung der Zentralbankgeldsteuerung — die er aus intellektueller Sicht ebenfalls ablehnte — sogar, dass die damals nicht unabhängige Fed die Zinsen nicht hätte ausreichend erhöhen können, um die Inflation zu bekämpfen, wenn sie offen zugegeben hätte, dass sie diese steuere und damit Geldpolitik betreibe. Die hohen Zinsen seien nur deswegen politisch gangbar gewesen, weil sie mittels der neuen Geldmengensteuerungsstrategie als Ergebnis von Marktkräften dargestellt wurden.6

Dieser Erklärungsansatz ist polit-ökonomisch zunächst einleuchtend, aus unserer Sicht aber nicht ausreichend. Bindseil erklärt selbst weiter, dass er aus Protokollen keine Hinweise fand, die dokumentierten, dass geldpolitische Entscheidungsträger (im Gegensatz zu für die Umsetzung verantwortliche Personen wie Axilrod) davon ausgingen, dass die geldpolitische Wirkung sich nicht über die Geldmenge, sondern über Zinsen entfaltete.

Ein aus unserer Sicht möglicher Erklärungsansatz ergibt sich aus dem Streit unterschiedlicher philosophischer Denkschulen: Einerseits eine in der Tradition Hegels stehende, “staatspositive” Denkschule, und andererseits eine in der Tradition der Romantik und Ludwig Mises stehenden “staatskritischen” Denkschule, die jede Steuerung der wirtschaftlichen Tätigkeit als prinzipiell problematisch sieht.

Kern der ersteren Denkschule, der neben Hegel vor allem Keynes angehört,7 ist die Sorge, ein naiver laissez-faire Liberalismus drohe sich selbst zu unterminieren. Dies könnte zum Beispiel geschehen, wenn – wie 1929 passiert – Zinsen in die Höhe schießen, die Vermögenswerte einbrechen und eine allgemeine Panik die Wirtschaft in einen nicht enden wollenden Abwärtssog reißt. Um diese Art von Abwärtsspirale zu unterbrechen, braucht es, so die staatspositive Denkschule, eine Zentralbank, die bei Panik großzügig neues Geld zum geldpolitisch gewünschten Zinssatz gegen gute Sicherheiten ausgibt.8

Die Monetaristen, in den 1970er Jahren vor allem von Friedman vertreten, argumentierten hingegen in der Tradition von Mises9 dass es erst die staatliche Beeinflussung von Zinsen oder der Geldmenge sei, die zu einem Auf und Ab der Konjunkturzyklen führe. Daher sei diese abzulehnen.

Der Zusammenbruch des Bretton-Woods-Systems in Verbindung mit der Ölkrise und der darauffolgenden Stagflation stellte in den Augen vieler eine so entscheidende Niederlage für die staatspositiven Keynesianer dar, dass eine politische Bereitschaft bestand, ein gänzlich anderes System auszuprobieren. Als die Bundesbank 1974 zum ersten Mal eine komplett eigenständige geldpolitische Strategie für ein System flexibler Wechselkurse formulierte, existierte also ein besonderes window of opportunityum etwas auszuprobieren, dass einen strukturellen Bruch mit dem status quo ante darstellte: Eine Zentralbankgeldmengensteuerung, in welcher — zumindest im Lehrbuch, welches so nie umgesetzt wurde — die Zentralbank das Lenkrad der geldpolitischen Steuerung abmontiert und aus dem Fenster wirft.

In einer hierarchischen Bundesbank ohne positive Fehlerkultur bestanden Anreize, Anpassungen der geldpolitischen Strategie wenn überhaupt nur so vorzunehmen, dass vorherige Entscheidungen dabei nicht kritisiert wurden. Erst die Gründung der EZB, die keinen früheren Aussagen verpflichtet war, schaffte die Möglichkeit, die Geldmengensteuerung zuerst in eine in der Praxis wenig beachtete zweite Säule zu verfrachten, bevor sie dann mit dem aktuellen strategy reviewder EZB endgültig begraben wurde.10

Hand in Hand: Unabhängigkeit und Rechenschaft

Selbst wenn es in den 1970er Jahren politische Gründe für ein kommunikatives Vorschieben der Geldmengensteuerung gegeben haben sollte, würde ein solches polit-kommunikatives Verhalten heute unsere Ansprüche an die Rechenschaftspflichten einer unabhängigen Zentralbank nicht erfüllen. Um diesen Ansprüchen gerecht zu werden und um zu verhindern, dass in der Öffentlichkeit ein falsches Bild über die Wirkungszusammenhänge der Geldpolitik fortbesteht, sollte die Bundesbank im Sinne einer modernen Fehlerkultur und einem modernen Politikevaluierungsverständnis ihre Kommunikation aufarbeiten. Wer Fehler verschweigt, kann nicht aus ihnen lernen.