16. April 2025

/

/

Geldbrief

Wo Handelskriege Europas Wirtschaft treffen

Lesedauer: 9 min

Aurora Li, Nils Gerresheim, Max Krahé

Die volatile Zollpolitik von Präsident Trump und der eskalierende Handelskonflikt zwischen den USA und China schaden exportorientierten Volkswirtschaften. Dieser Geldbrief zeigt, welche Wirtschaftssektoren in der Eurozone besonders verletzlich sind – und in welchen Bereichen Preissteigerungen folgen könnten.

Am 3. April verkündete US-Präsident Trump seine sogenannten „reziproken“ Zölle. Für die EU beliefen sich diese auf 20 Prozent. Danach stürzten die Aktienmärkte weltweit ab. Die Zinsen auf deutsche Staatsanleihen fielen so stark, dass der vorherige Anstieg infolge der Reform der Schuldenbremse fast egalisiert wurde.

Am 7. April setzte Trump einen Großteil der angekündigten Zölle für 90 Tage aus. Übrig blieben für die EU zehn Prozent auf alle Produkte außer auf Autos, Stahl und Aluminium, die mit 25 Prozent belegt sind. Die Finanzmärkte reagierten erleichtert. Die internationale Handelsordnung scheint sich vorerst stabilisiert zu haben.

Dieser Eindruck täuscht aus drei Gründen: Die Zölle wurden verschoben, nicht aufgehoben; die Unsicherheit an den Finanzmärkten bleibt hoch;[1] und ein „heißer“ Handelskrieg tobt weiterhin zwischen den USA und China.

In diesem Geldbrief betrachten wir genauer, welche Wirtschaftssektoren des Euroraums besonders anfällig für die Folgen eines Handelskonflikts sind. Diese Verwundbarkeiten sind entscheidend, sollte die US-Regierung die Zölle in drei Monaten wieder einführen oder Brüssel unter Druck setzen, sich der amerikanischen Linie gegenüber China anzuschließen.

Wir legen drei Linsen an: In welchen Sektoren sind Arbeitsplätze und Profite besonders gefährdet, da sie von Absätzen in den USA und China abhängig sind? In welchen Sektoren wäre mit Preissteigerungen in der Eurozone zu rechnen, da sie besonders importabhängig sind? Und wo könnte Europa unter Kollateralschäden leiden – oder profitieren – falls der US-China-Handel zum Erliegen kommt?

Exportrisiko USA

Insgesamt exportierte die Eurozone 2024 Waren im Wert von knapp 2,9 Billionen Euro. Dies entspricht circa 20 Prozent des Eurozonen-BIPs. Ein wesentlicher Teil davon fließt in die USA: 2024 waren es knapp 500 Milliarden Euro.

Ein Blick auf die wichtigsten Exportsektoren der Eurozone (Abbildung 1) zeigt, welche Branchen besonders stark betroffen wären, sollten die USA weitere Zölle auf europäische Waren erheben.[2] In den acht führenden Exportsektoren zählen die Vereinigten Staaten zu den drei größten Abnehmern. In den drei größten Sektoren – „Maschinen und elektrisches Equipment“, „Chemikalien“ und „Fahrzeuge und Transportmittel“, die zusammen ein Volumen von 319 Mrd. US-Dollar ausmachen – sind sie sogar der wichtigste Absatzmarkt. Auch in anderen bedeutenden Bereichen wie „Instrumente und Präzisionsgeräte“ oder „Basismetalle“ zählen die USA zu den zentralen Handelspartnern.

Die Verwundbarkeit der Sektoren hängt nicht nur davon ab, welcher Anteil der Exporte in die USA fließt, sondern auch davon, wie wichtig das Exportgeschäft insgesamt relativ zur Binnenwirtschaft ist. Während zum Beispiel in der europäischen Fahrzeugindustrie ungefähr ein Drittel der Produktion in den Export geht, ist es beim Maschinenbau gut die Hälfte. Besonders exponiert sind die Chemie- und Pharmabranchen: Hier gehen circa zwei Drittel der Produktion in den Export, davon grob ein Viertel in die USA. Ein Verlust des US-Absatzmarkts wäre hier besonders hart.

Auch der chinesische Markt ist wichtig: Dorthin exportiert die Eurozone Waren in Höhe von knapp 200 Milliarden Euro pro Jahr, ein Drittel davon „Maschinen und elektrisches Equipment“, ein weiteres Drittel sind die Sektoren „Chemikalien“ und „Fahrzeuge und Transportmittel“ zusammengenommen.[3]

Abbildung 1

Gegenzölle: Retourkutsche mit Nebenwirkungen

Ein Blick auf die Importstruktur der Eurozone (Abbildung 2) verdeutlicht, in welchen Bereichen Preissteigerungen oder Versorgungsengpässe drohen könnten, sollte die EU pauschale Gegenzölle auf US-Waren verhängen oder durch Druck aus den USA dazu gezwungen werden, sich von China zu entkoppeln.

Besonders betroffen wären erneut „Maschinen und elektrisches Equipment“ sowie „Chemikalien“ (darunter auch pharmazeutische Produkte), da diese Güter in erheblichem Umfang aus den Vereinigten Staaten und China eingeführt werden.

Aber auch „Mineralien und Kraftstoffe“, die im Export eine kleinere Rolle spielen, wären von einem Importstopp bedroht. Dieser Sektor nimmt eine Sonderstellung ein, weil die Eurozone hier besonders stark auf Importe angewiesen ist und selbst kaum produziert.

Wie bei der Betrachtung des Exportes ist auch hier die Verwundbarkeit der Sektoren nicht nur davon bestimmt, welcher Anteil der Importe aus den USA oder China stammt; sondern auch davon, wie wichtig Importe insgesamt relativ zum Binnenkonsum sind.

Hier stechen einige Sektoren, bzw. Subsektoren besonders ins Auge: Während zum Beispiel bei Fahrzeugen nur circa 20 Prozent und bei Maschinen gut ein Drittel des europäischen Binnenkonsums von außereuropäischen Importen gedeckt werden, sind es bei Bekleidung mehr als 80 Prozent, bei Computern und Elektronik an die 90 Prozent.

Abbildung 2

Wenn zwei sich streiten …

Auch wenn ein Handelskonflikt zwischen der EU und den USA ausbleibt und sich „nur“ zwischen den USA und China entfaltet, hätte das spürbare Auswirkungen für die EU.

Die wichtigsten Exportprodukte zwischen China und den USA sind für die USA „Mineralien und Treibstoffe“, „Maschinen und elektrisches Equipment“ sowie „Landwirtschaftliche Produkte“. China exportiert hauptsächlich „Maschinen und elektrisches Equipment“, sowie „sonstige Waren“ wie Möbel, Spielzeug und Textilien in die USA.

Einerseits könnten sich durch einen länger anhaltenden Handelskrieg zwischen den USA und China für europäische Unternehmen neue Absatzmärkte eröffnen: China dürfte für „Maschinen und elektrisches Equipment“, „Chemikalien“, „Fahrzeuge und Transportequipment“ sowie „Agrarprodukte“ verstärkt auf europäische Produkte zurückgreifen – Güter, die bereits heute in nennenswertem Umfang aus der EU nach China exportiert werden.

Auf der anderen Seite könnte die US-Nachfrage nach bestimmten europäischen Industrieerzeugnissen steigen, die bislang aus China bezogen wurden. Besonders wichtig wären hier „Maschinen und elektrisches Equipment“, „Einfache Metalle“, „Plastik- und Gummierzeugnisse“ sowie „Textilien“ – alles Sektoren, in denen die Eurozone bereits mit den USA handelt.

Ein solcher positiver Nachfrageschock käme für die Eurozone und insbesondere die deutsche Exportindustrie zum richtigen Zeitpunkt: Gerade im Maschinenbau, in der Automobilindustrie, in der Elektroindustrie und bei Metallerzeugnissen liegen Kapazitäten brach.

Aus geldpolitischer Perspektive wäre im Falle eines solchen Handelskriegs eine präzise Analyse entscheidend. Einerseits wäre mit deflationärem Druck zu rechnen: Da sowohl China als auch die USA neue Absatzmärkte suchen würden, könnten ihre überschüssigen Produkte verstärkt – und günstig – auf den europäischen Markt drängen. Andererseits könnte die neue Exportnachfrage potenziell die Inflation steigern, sollten die Kapazitäten in den begünstigten Sektoren an ihre Grenzen kommen.

Diese Effekte gilt es behutsam gegeneinander abzuwägen. Im Augenblick liegen aber eher Kapazitäten brach, sodass es zunächst plausibel scheint anzunehmen, dass die deflationären Effekte dominieren würden.

Auch jenseits der Geldpolitik wäre ein sorgfältiges Abwägen erforderlich. Bliebe China bei einer Politik der unterdrückten Binnennachfrage, so könnte ein Handelskrieg zwischen den USA und China zwar kurzfristig niedrigere Preise in der Eurozone ermöglichen. Strukturell würde es jedoch den Wettbewerbsdruck auf europäische Produzenten erhöhen – mit potenziell negativen Folgen für Beschäftigung und Investitionen.

Kann Europa sich selbst retten?

Eine weitere Absicherung gegen die Folgen eines Handelskriegs wäre eine Verstärkung des Binnenmarktes. Hier gibt es in Europa noch viel Potenzial. So gibt es, proportional zum BIP, doppelt so viel Binnenhandel zwischen den Bundesstaaten der USA wie zwischen den Mitgliedsstaaten der EU.[4]

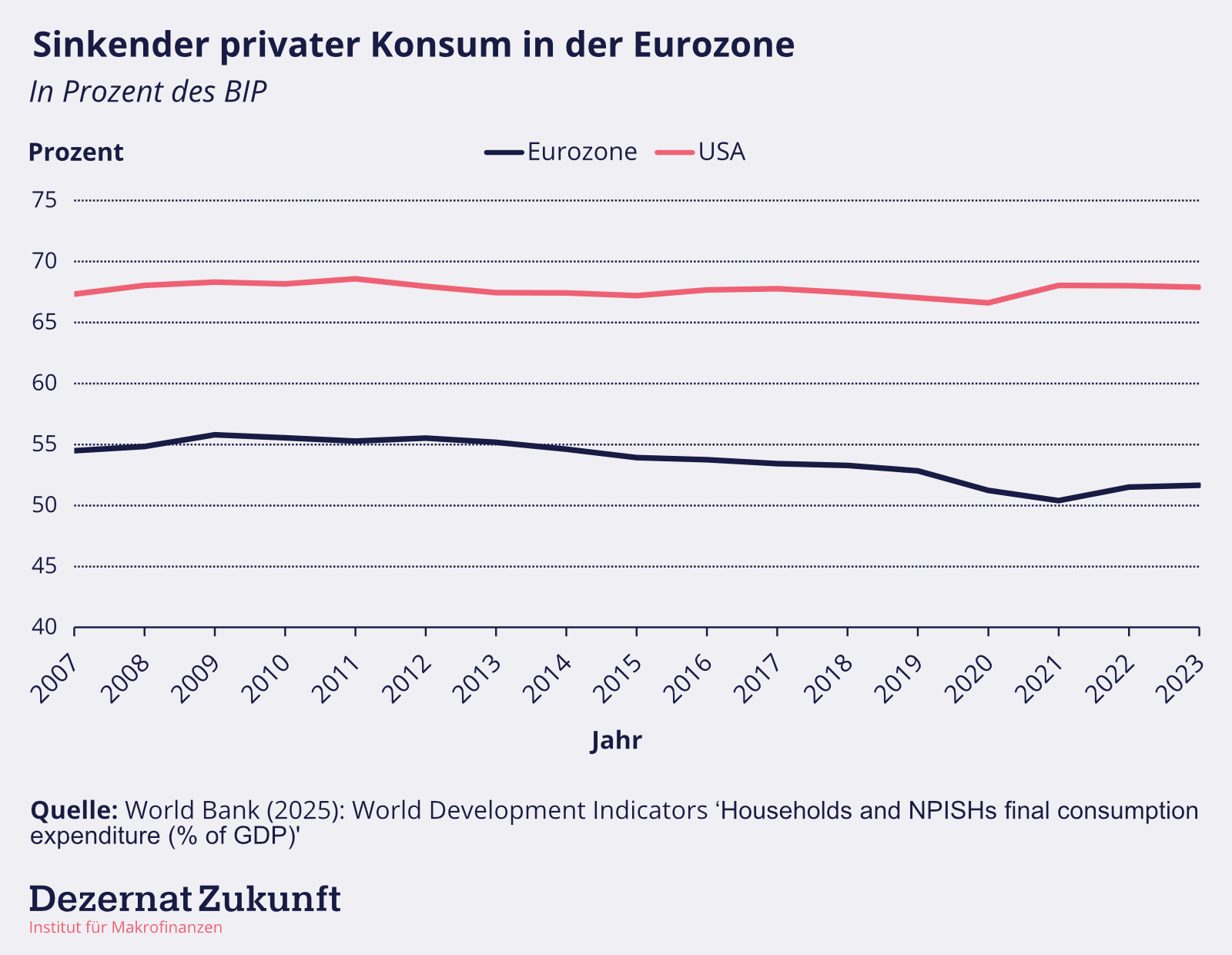

Neben rechtlichen Binnenmarktreformen, wie sie kürzlich im Draghi- und Letta-Report umrissen wurden, wäre für eine Vertiefung des Binnenmarkts eine neue Nachfragepolitik notwendig. Denn das Wachstumsmodell der Eurozone – mit Deutschland als besonders ausgeprägtem Beispiel – ist stark exportorientiert, das heißt auf Nachfrage aus dem Ausland angewiesen (siehe Abbildung 3).[5]

Abbildung 3

Im Kontext wachsender globaler Spannungen und einem möglichen transpazifischen Handelskrieg wäre es daher auch für die langfristige geldpolitische Stabilität von Vorteil, mit einer wachstumsorientierteren Fiskalpolitik die Binnennachfrage zu stärken. So hätten Firmen den Anreiz, mehr in den Binnenmarkt zu verkaufen.

Unsere Leseempfehlungen:

- Dieser Meinungsbeitrag von Oren Cass in der Financial Times. Er verdeutlicht, worum es der Trump Regierung mit ihrer Zollpolitik zu gehen scheint: Eine Aufteilung der Welt in einen US-amerikanischen und einen chinesischen Block, zwischen dem sich die EU dann zu entscheiden hat.

- Einen Blick auf die Konsequenzen der Trump Zollpolitik für die USA bietet dieser Blog-Post von Joseph Politano auf Apricitas Economics.

- Das European Macro Policy Network hat anlässlich des ‘Monetary Dialogue’ des Europaparlaments eine spannende Analyse geschrieben inkl. der Auswirkungen einer potenziellen Neuordnung der globalen Handels- und Finanzstruktur (Stichwort: Mar-a-Largo Accord).

[1] Der VIX, ein Maß für Marktstress, etwa hat sich nicht einmal zur Hälfte auf das Vor-‚Liberation Day‘-Niveau erholt. Auch US-Staatsanleihen erleben zurzeit ungewöhnlich große Kursschwünge und verlieren gleichzeitig mit dem Dollar an Wert. Diese Konstellation ist das Gegenteil dessen, was üblicherweise in Krisenzeiten geschieht, und signalisiert, dass sowohl der US-Dollar als auch US-Staatsanleihen einen Teil ihres Status als „sicheren Hafen“ oder „safe asset“ verloren haben.

[2] Die Aufteilung der Sektoren erfolgt nach dem Harmonisiertem System 2022. Die Namen wurden zur besseren Lesbarkeit vereinfacht.

[3] Berechnungen auf Grundlage der Eurostat Prodcom Datenbank. Bei der Interpretation dieser Zahlen ist wichtig zu verstehen, dass wir Binnenkonsum als Produktion plus Importe minus Exporte definieren. Dies macht es möglich, dass der Importanteil sogar größer als 100 Prozent des Binnenkonsums ist: Wenn zum Beispiel 5 Einheiten Produktion, 12 Einheiten Importe und 7 Einheiten Exporte vorliegen, wäre der Binnenkonsum (5 + 12 – 7) 10. Rein rechnerisch wären dann 120 Prozent (12 / 10) des Binnenkonsums durch Importe gedeckt. Praktisch bedeutet dies, dass der Import nicht nur den Binnenkonsum, sondern auch einen Teil der Exporte abdeckt. Ein Verlust der Importe wäre dann doppelt schmerzlich, da es sowohl den Binnenkonsum als auch einen Teil des Exportgeschäftes treffen würde.

[4] Der IWF schätzt dass “the average cost of selling goods across EU member states is equivalent to a tariff of around 45 percent, while across U.S. states this tariff equivalent is about 15 percent. That is, the estimated costs of trading goods across U.S. states’ borders are about one-third of the cost of trading between EU member states. Even larger barriers exist for services, with an estimated tariff equivalent of about 110 percent on average.”

[5] 2024 erzielte die Eurozone einen allgemeinen Handelsbilanzüberschuss in Höhe von 174 Milliarden Euro. Der Anteil des privaten Konsums in der Eurozone hat in den letzten fünfzehn Jahren um ca. 4 Prozentpunkte (gemessen an 3-monatigen-Durchschnittswerten 2008, 2009, 2010 und 2021, 2022, 2023) abgenommen.

Der Geldbrief ist unser Newsletter zu aktuellen Fragen der Wirtschafts- Fiskal- und Geldpolitik. Über Feedback und Anregungen freuen wir uns. Zusendung an aurora.li[at]dezernatzukunft.org

Hat dir der Artikel gefallen?

Teile unsere Inhalte