6. November 2024

/

/

Fachtexte

Steigern Unternehmenssteuersenkungen das Wachstum?

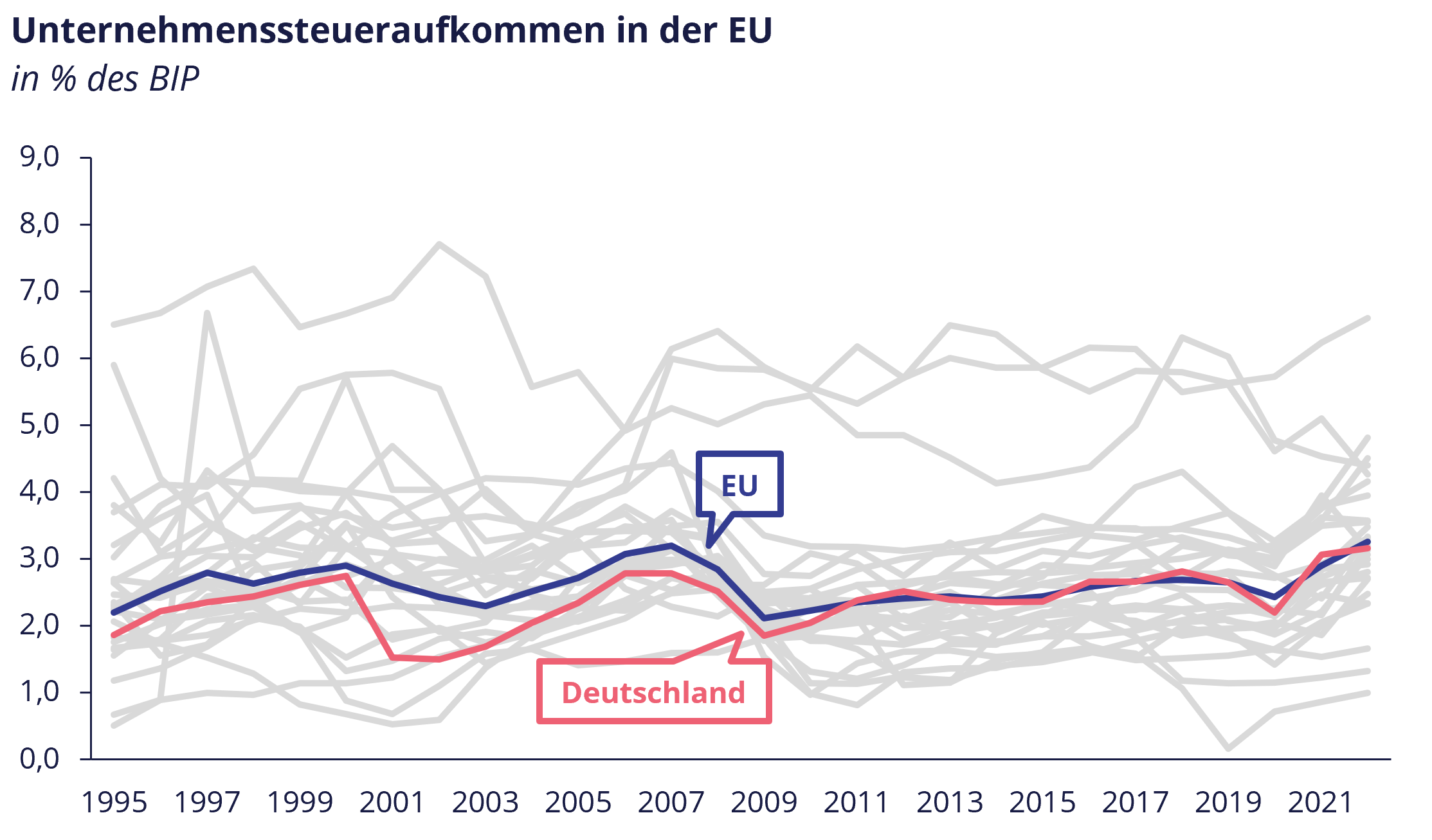

Unternehmenssteuern in Deutschland umfassen die Körperschaftsteuer für Kapitalgesellschaften, die Einkommensteuer für Personengesellschaften und die kommunale Gewerbesteuer. Sie tragen jährlich ca. 120 Mrd. Euro oder 13 Prozent zum gesamtstaatlichen Steueraufkommen bei (Europäische Kommission). Ein häufiges Argument in der politischen Debatte ist, dass Deutschland sich überdurchschnittlich hohe Unternehmenssteuern leiste. Mit Blick auf die nominalen Steuersätze ist das korrekt, jedoch liegt Deutschland bei der effektiven Steuerbelastung im Verhältnis zum BIP innerhalb der EU im Mittelfeld (s. Abbildung 1).

Abbildung 1: Unternehmenssteueraufkommen in der EU

Quelle: Europäische Kommission

Aus theoretischer Perspektive können Unternehmenssteuersenkungen Investitionen, Produktivität und Wachstum durch verschiedene Kanäle beeinflussen. Geringere Unternehmenssteuern reduzieren einerseits die Kapitalkosten, was sowohl physische als auch Investitionen in Forschung und Entwicklung anreizt (Djankov et al., 2010; Ferede und Dahlby, 2012; Ohrn, 2018; Shevlin et al., 2019). Andererseits steigern sie durch geringere Markteintrittshürden den Wettbewerb, was Profitabilität und somit Anreize für Investitionen verringert (Chen et al., 2017; Suzuki, 2022; Ferraro et al., 2020). Außerdem entscheidend ist die Art der Gegenfinanzierung: Gehen Sie einher mit höheren Steuern auf Arbeit oder geringeren öffentlichen Investitionen, fallen die Wachstumseffekte eher unwesentlich oder negativ aus (Aghion et al., 2013; 2016).

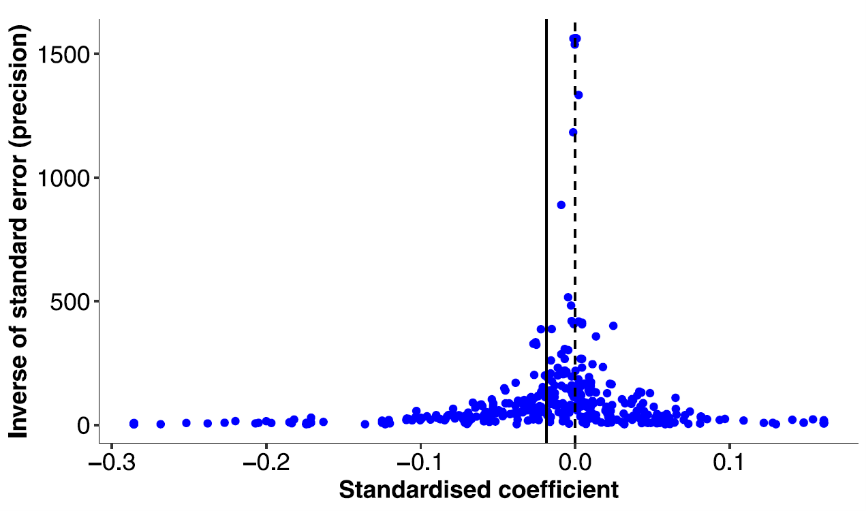

Empirische Studien, die den Zusammenhang zwischen Unternehmenssteuern und Wachstum untersuchen, kommen dementsprechend zu sehr unterschiedlichen Ergebnissen. Gechert und Heimberger (2022) evaluieren 441 Schätzergebnisse aus 42 solcher Studien. Die Gesamtheit der Schätzergebnisse lässt keinen abschließenden Schluss über die Wirkung von Steuersenkungen auf das Wachstum zu; sie umfasst positive, neutrale sowie negative Schätzer (s. Abbildung 2).

Abbildung 2: Punktschätzer und Präzision

Quelle: Gechert und Heimberger (2022)

Gechert und Heimberger (2022) zeigen in einer Meta-Regressionsanalyse, dass die studienübergreifende Evidenz für positive Wachstumseffekte von geringeren Unternehmenssteuern statistisch nicht signifikant ist. Zu ähnlichen Ergebnissen kommen Analysen der umfangreichen Steuersenkungen in den USA im Jahr 2017, welche – wenn überhaupt – geringe langfristige Wachstumseffekte erzeugen (Gale et al., 2018; Gravelle und Marples, 2019).

Drei Faktoren tragen dazu bei, dass von Unternehmenssteuersenkungen in Deutschland derzeit keine signifikanten Wachstumseffekte zu erwarten sind. Erstens fallen die Multiplikatoreffekte von Steuersenkungen geringer aus als die von Staatsausgaben, insb. während einer Rezession (Gechert und Rannenberg, 2018). Zweiten begünstigen sie nur Unternehmen mit Gewinnen. Viele für die Dekarbonisierung relevante Unternehmen und Investitionen sind derzeit aber noch nicht profitabel, weshalb Steuersenkungen hier wirkungslos sind. Drittens addressieren sie viele aktuelle Investitionshemmnisse nicht, insb. den Arbeitskräftemangel, eine marode Infrastruktur, hohe Energiepreise, eine zu geringe Binnen- und Exportnachfrage etc.

Um über unsere weiteren Veröffentlichungen auf dem Laufenden zu bleiben, abonniert gerne unseren Newsletter.

Hat dir der Artikel gefallen?

Teile unsere Inhalte