22. Mai 2025

/

/

Geldbrief

Teures Labyrinth – Die skurrile Welt der Schienenfinanzierung

Lesedauer: 11 min

Niklas Illenseer, Dr. Vera Huwe

Das Sondervermögen Infrastruktur stellt dringend benötigte Mittel für die Schiene bereit. Doch reicht das? Wir wollten verstehen, wie der Bund die Schiene finanziert – und sind dabei auf strukturelle Probleme gestoßen. In drei Erkenntnissen skizzieren wir, warum die Finanzierung der Schiene am Ende unnötig teuer geworden ist und wie es sich ändern lässt.

Mit dem neuen Sondervermögen für Infrastruktur und Klimaneutralität hat die Bundesregierung angekündigt: Jetzt wird gebaut! Besonders im Bereich der Verkehrsinfrastruktur ist der Handlungsdruck groß, vor allem bei der Schiene. Entscheidend ist jedoch, wie das Geld am Ende bei der Schiene ankommt. Und genau da wird es kompliziert.

Wir haben uns gefragt, wie der Bund die Schiene finanziert. Dafür sind wir eingetaucht in ein Labyrinth aus Regeln, Zuständigkeiten und Finanzflüssen. Mit drei besonders absurden Erkenntnissen sind wir wieder aufgetaucht. Dieser Geldbrief zeigt: Die Finanzierung der Schiene ist unnötig komplex und teuer. Damit das Sondervemögen sinnvoll ausgegeben werden kann, müssen diese strukturellen Probleme behoben werden.

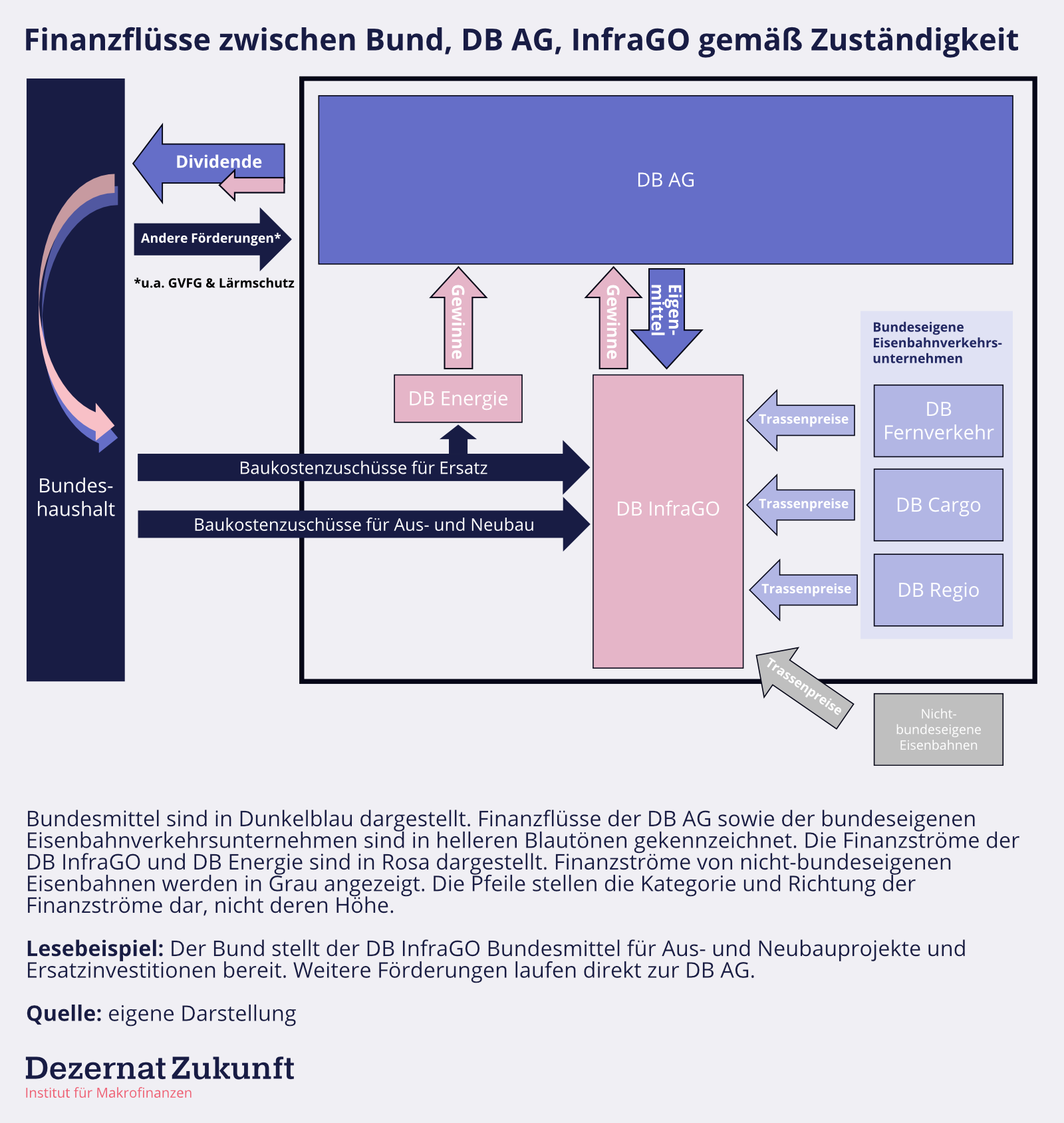

Wer macht eigentlich was?

Die Hauptakteure bei der Schiene sind der Bund als Geldgeber und Regulierer; die Deutsche Bahn AG (DB) als integrierter Bahnkonzern im Staatsbesitz; und dessen 2024 gegründete Infrastruktur-Tochter DB InfraGO AG (InfraGO). Die Zuständigkeiten sind wie folgt:

- Zuständig für die Finanzierung von Aus- und Neubau – der neue Tunnel, das dritte Gleis oder die ganz neue Strecke – ist der Bund. DB und InfraGO steuern Eigenmittel bei.

- Für Ersatzinvestitionen, z.B. für den Austausch eines alten Gleises, ist ebenfalls der Bund zuständig. Das Geld fließt als sogenannter Infrastrukturbeitrag an die InfraGO, die es eigenverantwortlich ausgibt. Zusätzlich stellt der Bund Gelder zur Verfügung, die zuvor als Gewinn von der InfraGO an die Deutsche Bahn und von dort weiter an den Bund zurückgeflossen sind – ein Vorgang, der als “Finanzierungskreislauf Schiene” bezeichnet wird.

- Im Gegenzug übernimmt die InfraGO die Instandhaltung. Also: Gleis quietscht, Reparaturen oder Wartungen stehen an. Diese werden mit Eigenmitteln der InfraGO, zum Teil auch von der DB, finanziert.

- Die InfraGO ist außerdem für den Betrieb der Schieneninfrastruktur zuständig.

- Um die Kosten von Betrieb und Instandhaltung zu decken, erhebt die InfraGO eine Gebühr für die Nutzung ihrer Infrastruktur: Wer einen Zug fahren will, muss für jede Fahrt, jede Standzeit und jeden Stationshalt zahlen – eine Art Schienen-Maut, die sogenannten „Trassenpreise“.

Abbildung 1 zeigt die Finanzflüsse, die gemäß diesen Zuständigkeiten zur Finanzierung entstehen.

Abbildung 1

Diese Aufteilung ist nicht nur komplex, sondern auch im europäischen Vergleich eine Kuriosität: Üblicherweise übernimmt der Staat die Verantwortung für Bau und Betrieb der Schieneninfrastruktur. Warum also diese Trennung?

Die Antwort, wie so oft: Haushaltsdisziplin. Statt die Schiene aus dem Bundeshaushalt auskömmlich zu finanzieren, sollte sie sich möglichst selbst tragen. Und am besten noch eine Rendite abwerfen. Doch was in der Theorie gut klingt, geht in der Praxis nicht auf.

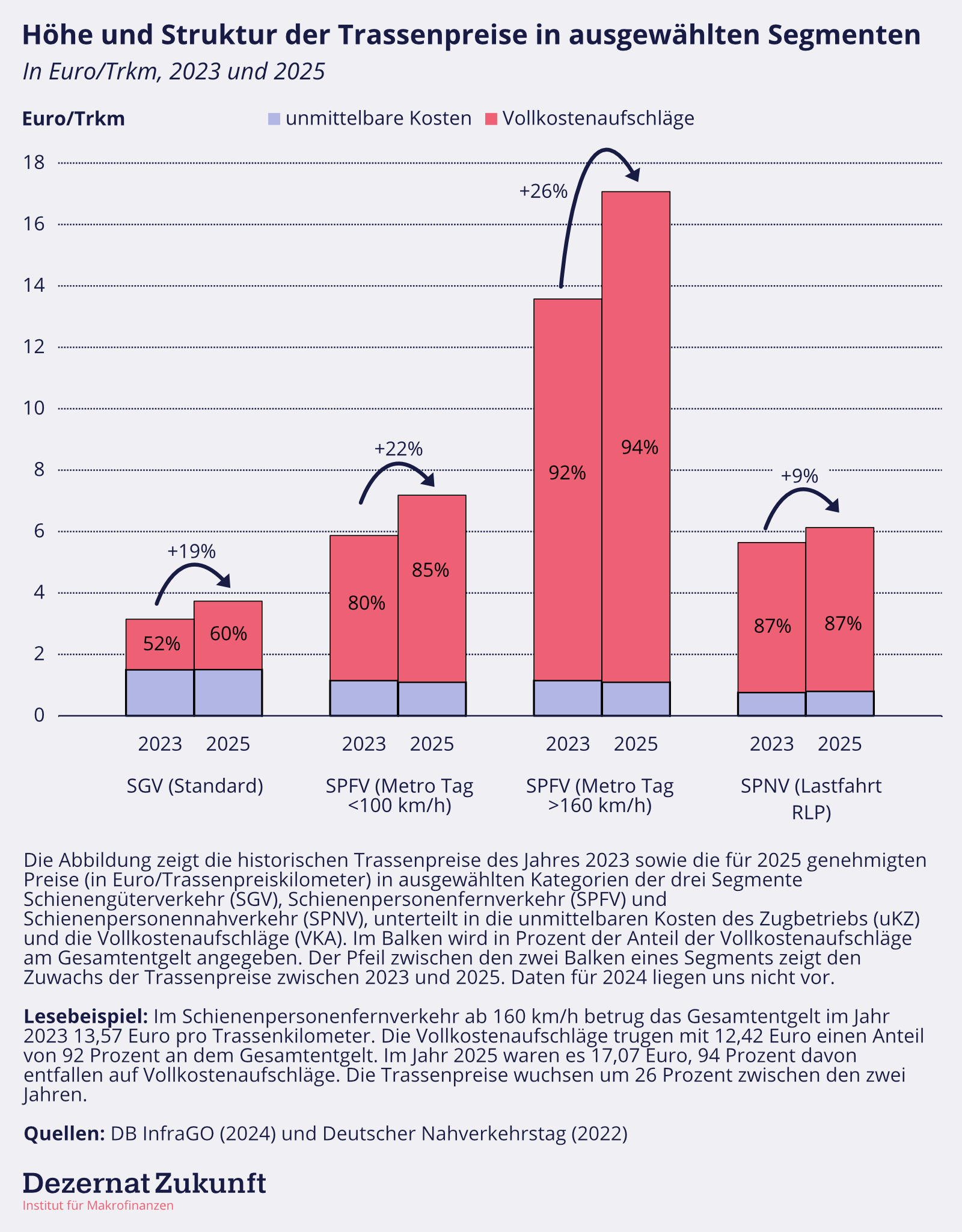

Erkenntnis 1: Deutschland geht einen Trassenpreis-Sonderweg.

In Deutschland werden Trassen nach dem Vollkostenprinzip bepreist. Während die unmittelbaren Kosten europarechtlich vorgeschrieben sind, sind weitere Aufschläge möglich. Die InfraGO veranschlagt Aufschläge für Abschreibungen und Kapitalkosten inklusive einer Eigenkapitalrendite. Die Nutzenden zahlen dadurch effektiv einen wesentlichen Teil der Instandhaltung – aber auch eine Rendite an den Bund.

Abbildung 2

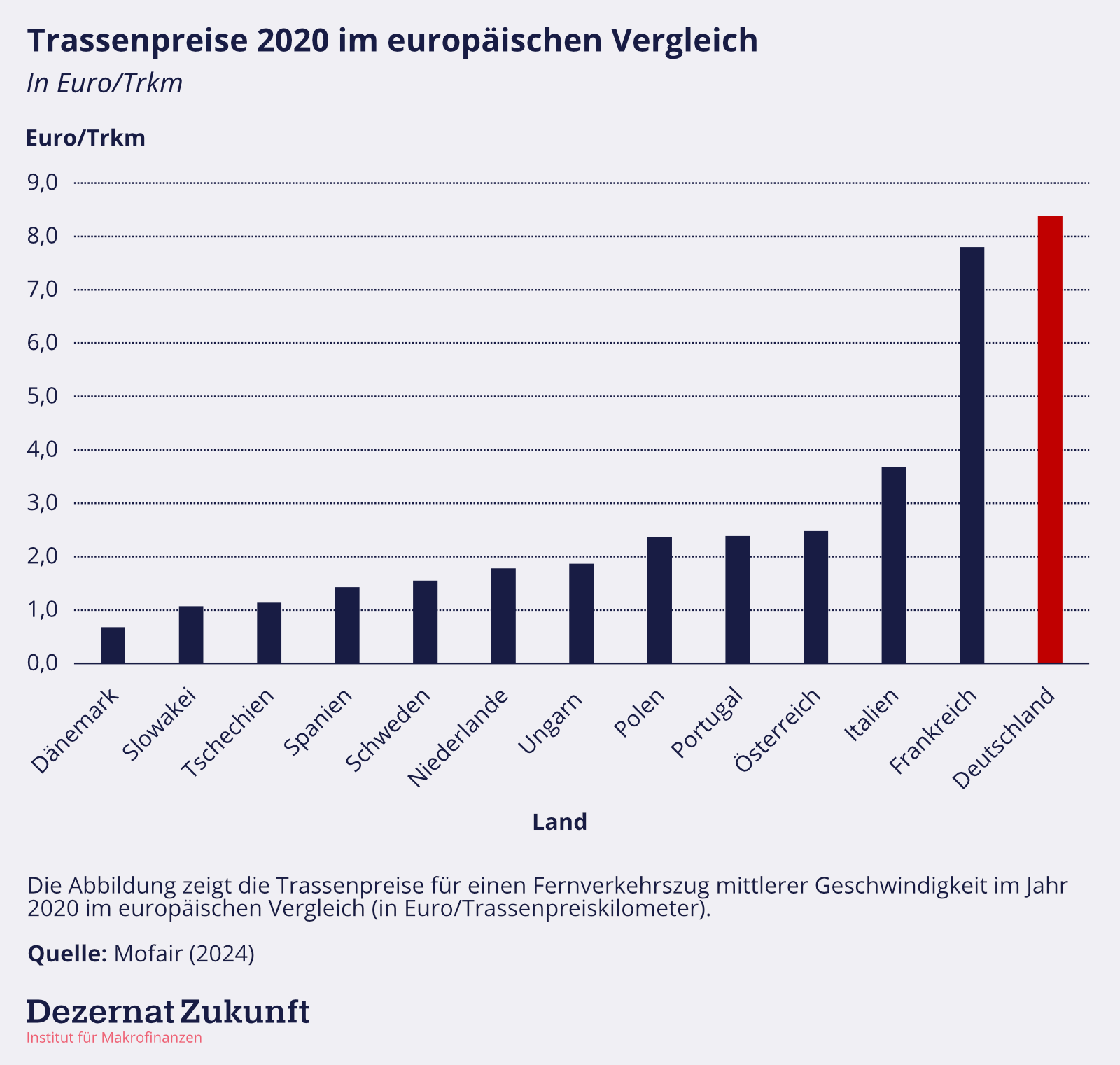

Das Ergebnis: Diese machen mindestens 60 Prozent des Trassenpreises aus, im Personenverkehr sogar über 85 Prozent (siehe Abbildung 2). Das ist europaweit einzigartig. Und sehr teuer. Wer in Deutschland Züge rollen lassen will, zahlt mitunter bis zu zehnmal mehr als in anderen EU-Staaten (Abbildung 3).

Abbildung 3

Natürlich gibt es auch in anderen europäischen Ländern Trassenpreise, aber diese decken meist – wie europarechtlich vorgesehen – nur die Betriebskosten. Der Rest kommt in Form von Zuschüssen für den laufenden Betrieb vom Staat.

Warum also der deutsche Sonderweg? Die Trassenpreise sollen so gestaltet sein, dass sie alle Kosten der InfraGO decken. Das Problem ist nur: Die „Vollkosten“ beschreiben eine buchhalterische Größe, die in der Praxis oft nicht zu Kostendeckung führt.

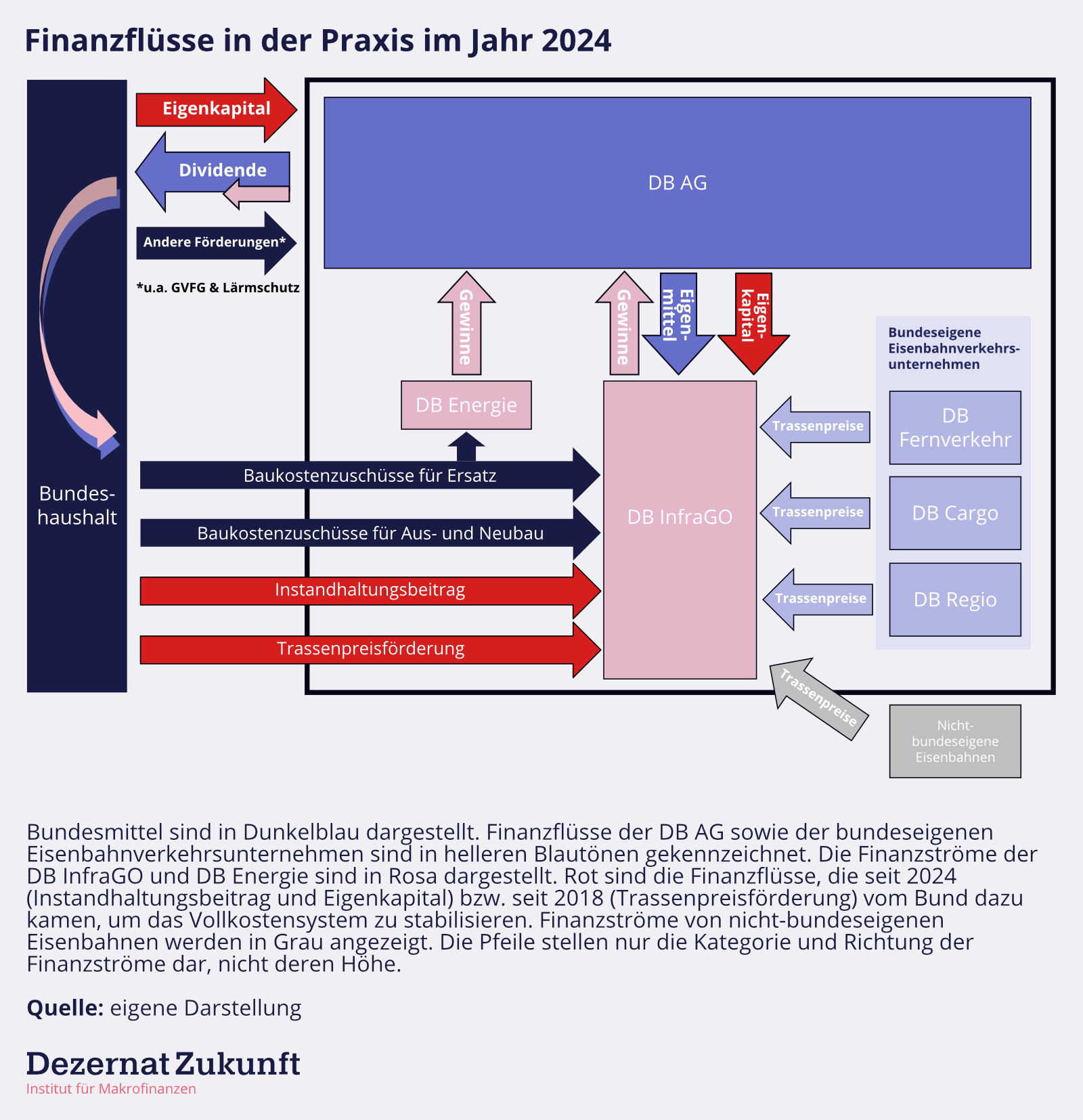

Erkenntnis 2: Am Ende zahlt trotzdem der Staat.

Um die Wettbewerbsfähigkeit der Schiene, das zweite Ziel der Trassenbepreisung, nicht komplett an die Wand zu fahren, entschied sich der Bund gegenzusteuern und die Trassenpreise zu senken. Ein gutes Zeichen? Ja, aber: Um das aufrecht zu erhalten, ist in den letzten Jahren ein komplexes Finanzkonstrukt entstanden. Immer neue Zuschüsse wurden eingeführt; am Ende zahlt der Bund.

Der Bund hat zwei Optionen, um Trassenpreise zu senken. Er zahlt eine Trassenpreisförderung, also einen direkten Zuschuss an die DB InfraGO, die den jeweiligen Anspruch in der Abrechnung der Trassenpreise mit den Verkehrsunternehmen berücksichtigt. Seit 2018 übernimmt er auf diese Weise einen Teil der Trassenpreise für den Güterverkehr, seit 2020 auch für den Personenfernverkehr.

Ergänzend kann er durch die Wahl der eingesetzten Finanzmittel die Trassenpreise indirekt senken. Wird beispielsweise ein Gleis für 100 Euro gebaut und mit 60 Euro vom Bund bezuschusst, wird das Gleis von der InfraGO mit nur 40 Euro angesetzt und entsprechend verringern sich die Abschreibungskosten. Auch eine Rendite muss nur auf Eigenkapital gezahlt werden, nicht auf Zuschüsse. Voilà: Günstigere Vollkosten, günstigere Trassenpreise.

Nur hat dieser Trick einen Haken. Denn wenn die Einnahmen sinken, bleiben die echten Kosten trotzdem bestehen. Zur Erinnerung: „Vollkosten“ decken in der Praxis nicht alle realen Kosten ab.

Die Unterfinanzierung verstärkt ein Anreizproblem, das ohnehin aus den getrennten Verantwortlichkeiten – Bund finanziert Ersatzinvestitionen, InfraGO Reparaturen – erwächst. Denn wenn die InfraGO den Verschleiß nicht frühzeitig behebt, werden aus Reparaturen Ersatzinvestitionen – für die dann der Bund zuständig ist. Der Bund muss also zunehmend mehr Mittel für Ersatzinvestitionen bereitstellen. Nun könnte man denken, dass das durch die vermiedenen Reparaturen „eingesparte“ Geld über die Dividende an den Bund und dann ohnehin wieder zurück zur InfraGO fließt. Doch da die Reinvestition zweckgebunden ist, wird Verschleiß geradezu angereizt. Auch wenn es dazu keine genauen Zahlen gibt, scheint es zumindest denkbar, dass das Modell „Verschleißen und dann Ersetzen“ teurer ist als kontinuierliche Pflege und Reparatur des Netzes.

Erkenntnis 3: Am Ende zahlen alle mehr.

Die Spitze des Dramas wurde im Sommer 2024 erreicht. Nach dem Urteil des Bundesverfassungsgerichts stand die Bundesregierung unter Spardruck – und fand eine haushaltstechnische Lösung bei der Deutschen Bahn: Statt klassischer Zuschüsse sollte es nun Eigenkapital geben. Klingt auf dem Papier super, eine Eigenkapitalzuführung wird schließlich schuldenbremsenneutral verbucht. Doch um von einem schuldenbremsenrelevanten Zuschuss unterscheidbar zu sein, muss es dafür eine Rendite geben.

Richtig bizarr wurde es, als die InfraGO gegen den Bund klagte – nicht, weil sie zu viel Rendite zahlen musste, sondern weil sie weniger zahlen durfte. Während das Bundesverkehrsministerium eine Verzinsung von 2,2 Prozent akzeptierte, forderte die InfraGO die marktüblichen 3,7 Prozent – und bekam Recht. Damit steigen nun die Trassenpreise, um dem Bund eine höhere Rendite auszuzahlen, als er selbst verlangt.

Die gestiegenen Trassenpreise treffen nicht nur Fahrgäste und Spediteure – sondern auch die Bauindustrie. Denn wer baut, muss transportieren. Maschinen, Material, Personal – vieles fährt auf der Schiene. Steigen die Trassenpreise, steigen die Baukosten. Da die Logistikkosten einen erheblichen Anteil der Baukosten – teils bis zu 50 Prozent – ausmachen können, verteuern die steigenden Trassenpreise ironischerweise auch Schienenprojekte. Was wiederum mehr Staatsmittel erforderlich macht. Die dann … genau: in die Trassenpreisberechnung einfließen.

Im Sommer 2024 wurde schließlich implizit eingestanden, dass das System dysfunktional ist. Trotz hoher Trassenpreise und der Bund wurde erstmals in die Finanzierung der Instandhaltung eingebunden. Damit ist die Vorstellung einer rein trassenpreisfinanzierten Schiene nun auch formal beerdigt – und durch ein neues Paradoxon ersetzt: Der Bund subventioniert jetzt den Gewinn seines eigenen Unternehmens, indem er dessen Instandhaltungsdefizit ausgleicht.

Ende 2024 sahen die Finanzflüsse in der Praxis dann wie folgt aus:

Abbildung 4

Zusammengefasst: Die hohen Trassenpreise machen nicht nur Zuschüsse in Form von Trassenpreisförderungen notwendig, um die Preise zu senken – sie führen auch dazu, dass mehr Mittel für Ersatzinvestitionen benötigt werden. Werden diese Mittel wie zuletzt als Eigenkapital bereitgestellt, treiben sie wiederum die Trassenpreise weiter in die Höhe.

Schluss mit dem Preiskarussell – drei Schritte zu einer zielgerichteten Bahnfinanzierung

Drei konkrete Schritte:

- Den Gewinnanspruch absenken oder streichen. Die Schiene wird behandelt wie ein gewöhnliches Wirtschaftsgut. Das ist sie nicht – sondern eine Zusage an klimafreundliche und zugängliche Mobilität. Eine Schieneninfrastruktur, die zu großen Teilen in öffentlicher Hand ist, sollte ohne Renditeanspruch finanziert werden. Der Gewinnanspruch der InfraGO verteuert die Nutzung unnötig, fördert absurde Rückflüsse an den Bund und für Ersatzinvestitionen. Kurzfristig sollte die erwartete Rendite an die politisch artikulierte Erwartung angepasst oder die Gewinnerwartung ganz gestrichen werden. Mittelfristig braucht es ein neues Finanzierungsmodell und eine grundsätzliche Reform des Eisenbahnregulierungsgesetzes – ohne Gewinne, mit klarer Gemeinwohlorientierung.

- Wechsel zum Grenzkostenprinzip. Statt mit Vollkostenaufschlägen Preise in die Höhe zu treiben, um sie dann wieder abzufedern, sollte die Bahn sich an dem orientieren, was ökonomisch sinnvoll und europarechtlich geboten ist: den Grenzkosten. Wer fährt, zahlt die tatsächlichen Nutzungskosten. Für die Bundesstraßen bezuschusst der Bund heute beispielsweise schon, was das Aufkommen der Maut nicht deckt. Trassenpreise würden dadurch geringer, stabiler und transparenter. Das hilft der DB, aber auch dem Bundeshaushalt – sofern die Reform mit einem tragfähigen Finanzierungsplan unterlegt wird.

- Transparente Finanzierung. Die Finanzierung sollte sich daran orientieren, was die Bahn braucht, um ihren gesellschaftlichen Auftrag zu erfüllen. Finanzflüsse sollten gebündelt und vereinfacht werden. Einnahmen durch Nutzende auf der einen, transparente und bedarfsgerechte Zuschüsse auf der anderen Seite. Steuerung, Finanzierung und Zielbild aus einer Hand – wie es der Schweizer Schieneninfrastrukturfonds seit Jahren vormacht.

Die Schienenfinanzierung steckt also voller drängender Probleme. Bevor über den gezielten Einsatz zusätzlicher Mittel aus dem Sondervermögen gesprochen werden kann, muss das bestehende Finanzierungssystem reformiert werden. Warum es dafür gerade jetzt eine kluge Governance braucht – und wie diese mit den europäischen Schuldenregeln zusammenhängt –, beleuchten wir in unserem nächsten Geldbrief.

Unsere Leseempfehlungen:

- In unserem neuen Papier haben wir ausführlich analysiert, wie der Bund die Schieneninfrastruktur finanziert und warum das die Kosten der Schiene in die Höhe treibt.

- Sehr lesenswert ist die kürzlich erschienene Publikation von Agora Verkehrswende, in der konkrete Empfehlungen zu Zukunftsfragen der Bahnpolitik, unter anderem zur Finanzierung der Schiene mittels Fondslösung sowie der Verankerung der Gemeinwohlorientierung der InfraGO, entwickelt werden.

- Wer den Krimi um die Festsetzung der Verzinsung des Eigenkapitals nachlesen möchte, findet in diesem Beschluss der Bundesnetzagentur eine ausführliche Schilderung der Vorgänge (vor allem Seite 7-9) sowie gute Einblicke in das komplizierte Verfahren der Preisregulierung

- In diesem Beitrag erklärt Frank Schley, langjähriger Experte für Schienenfinanzierung, kurz und bündig die Problematik einer auf Vollkosten ausgerichteten Trassenbepreisung.

Medienbericht 22.05.2025

Medienerwähnungen und Auftritte

- Rückblick

- Am 02.05.2025 erschien ein Interview mit Philippa Sigl-Glöckner in der Frankfurter Rundschau zur Schuldenbremse und grundlegenden Zusammenhängen der Staatsverschuldung.

- Am 06.05.2025 erwähnte der euobserver [Paywall] das Paper von Jens van ’t Klooster „Overcoming myopia in the ECB’s 2025 monetary policy strategy review“.

- Am 07.05.2025 veröffentliche Al-Jazeera einen Videobeitrag zur Kanzlerwahl von Friedrich Merz, für den Florian Schuster-Johnson zu den Problemen des deutschen Wachstumsmodells interviewt wurde [ab 00:54].

- Am 10.05.2025 zitierte die Berliner Morgenpost Philippa Sigl-Glöckner zu den Effekten eines Abwertens des US-$.

- Am 12.05.2025 hielt Vera Huwe einen Vortrag im Rahmen der Veranstaltungsreihe MobilitätsIMPULSE zum Thema „Wer soll das bezahlen? Neue Instrumente zur Finanzierung der Verkehrswende“ des baden-württembergischen Verkehrsministeriums. Ihr Vortrag hatte den Titel „Eine Finanzarchitektur für die Verkehrswende und kann hier ab Minute 15:55 angeschaut werden.

- Am 14.05.2025 erschien bei Table Media ein Gastbeitrag von Philippa Sigl-Glöckner und Vinzenz Ziesemer (Instituut voor Publieke Economie) zum Problem der Ignoranz von Klimarisiken im Rahmenwerk der europäischen Schuldenregeln.

- Am 15.05.2025 sprach Florian Schuster-Johnson auf dem Panel „How can EU fiscal policy support the EU’s strategic economic goals?“ auf der Konferenz „EU Macroeconomic Policy in an age of shocks“, die in Brüssel von der New Economics Foundation veranstaltet wurde.

- Am 16.05.2025 zitierte Eurointelligence Florian Schuster-Johnsons Zins-Szenarioanalyse.

- Am 18.05.2025 zitierte die taz Niklas Illenseer zur Berufung Carstens Schneiders zum Bundesumweltminister.

- Am 19.05.2025 zitierte The Pioneer Florian Schuster-Johnson zu den Effekten einer möglichen Kapitalflucht von US- in Bundesanleihen.

- Am 21.05.2025 erschien das Frühjahrsgutachten 2025 des Sachverständigenrates zur Begutachtung der gesamtwirtschaftlichen Entwicklung, worin unsere Studien „Heilmann, F. et al. (2024), Was kostet eine sichere, lebenswerte und nachhaltige Zukunft? Öffentliche Finanzbedarfe für die Modernisierung Deutschlands“, „Mölling, C., N. Heinemann und T. Schütz (2025), Bedarf von 700 Milliarden Euro – Was uns Verteidigung bis 2040 kostet“ und „von Wangenheim, S., S. Gottschalk und F. Schuster-Johnson (2025), Wie viel Potenzialwachstum steckt im Koalitionsvertrag?“ zitiert wurden.

- Ausblick

- Am 28.05.2025 hält Florian Schuster-Johnson von 10-11:15 Uhr an der Uni Siegen eine Ringvorlesung zu den Themen Schuldenbremse und Finanzierung der Transformation. Die Ringvorlesung kann online verfolgt werden, weitere Informationen dazu finden sich hier.

- Am 3.06.2025 diskutieren Joke Steinwart und Axel Kölschbach die Frage: Wie finanzieren wir den Stromnetzausbau? Das Webinar findet um 14:00 Uhr via Zoom statt. Hier anmelden!

Der Geldbrief ist unser Newsletter zu aktuellen Fragen der Wirtschafts- Fiskal- und Geldpolitik. Über Feedback und Anregungen freuen wir uns. Zusendung an niklas.illenseer[at]dezernatzukunft.org

Hat dir der Artikel gefallen?

Teile unsere Inhalte