28. August 2025

/

/

Geldbrief

Euro als Leitwährung? Ja, aber …

Lesedauer: 10 min

Nils Gerresheim, Dr. Max Krahé

Die unvorhersehbare Politik der US-Regierung macht den US-Dollar als Leitwährung weniger verlässlich. Das bietet die Möglichkeit, die Rolle des Euros zu stärken. Wollen wir das? Um diese Frage zu beantworten, quantifizieren wir die Vor- und Nachteile und kommen auf die klassische Ökonomen-Antwort: „Ja, aber …“ Denn ein internationalerer Euro könnte Zinsen drücken, aber würde dem Export schaden. Unser Modell quantifiziert diese gegenläufigen Effekte und zeigt, dass diese sich größtenteils aufheben. Zudem benennen wir zwei zentrale offene Fragen, die für eine fundierte Entscheidung beantwortet werden müssen: Lassen sich die Exportnachteile durch geschickte Politik abfedern? Welche Umverteilungseffekte löst ein stärkerer Euro aus?

Die erratische Politik von Donald Trump schwächt die Verlässlichkeit der USA und damit des US-Dollars. Gegenüber dem Euro verlor die US-Währung allein 2025 über 13 Prozent an Wert (EZB). Damit verstärkt Trump einen längerfristigen Trend: Der Anteil, den US-Dollarreserven an den weltweiten Zentralbank-Fremdwährungsreserven (inkl. Gold) ausmachen, sank von 2015 bis 2024 von etwa 62 Prozent auf 47 Prozent (IWF) (Abbildung 1).

Gelegenheit, aber kein Selbstläufer

Das schafft die Gelegenheit, die internationale Rolle des Euros zu stärken. Doch dies ist kein Selbstläufer. Statt aus dem US-Dollar in den Euro zu wechseln, substituieren viele Zentralbanken aktuell zu Gold. Der Euro-Anteil an Reserveeinlagen blieb seit 2015 grob konstant, während der Goldanteil von 9 Prozent auf 19 Prozent stieg (IWF, World Gold Council).

Abbildung 1

Langfristig ist Gold als Ersatz für eine Leitwährung jedoch ungeeignet. Gold ist illiquide, preislich volatil und schafft durch langsames Mengenwachstum deflationären Druck. Hier könnte der Euro ansetzen.

Wollen wir das? Die Maßnahmen, die die internationale Rolle des Euros stärken können – darunter eine großvolumige Ausgabe von Eurobonds, eine echte Kapitalmarkt- und Bankenunion oder die Schaffung neuer Euro-Swaplines – sind kontrovers. Lohnen sie sich?

Eine Reservewährung genießt Privilegien …

Eine Reservewährung bringt drei Vorteile:

- Wohlstandseffekte,

- zyklische Effekte und

- nicht-monetäre Vorteile.

Der wichtigste Wohlstandseffekt sind niedrigere Zinsen. Durch die höhere globale Nachfrage nach Anlagen in der Reservewährung wird es günstiger, sich in dieser Währung Geld zu leihen. Die Kosten von Immobilienkrediten, Investitionskapital und Staatsverschuldung sinken, die Wirtschaft wird belebt. Zugleich sinkt die natürliche Zinsrate, also jener Zins, der die Inflation stabil hält, aufgrund der systemischen Nachfrageverschiebung. Deswegen wirken die niedrigen Zinsen nicht inflationär. Zudem sind heimische Unternehmen und Verbraucher geringerem Wechselkursrisiko ausgesetzt, wenn im Welthandel Rechnungen in eigener Währung gestellt werden. Dieses Risiko ist insbesondere bei Energieimporten relevant.

Dies sind die strukturellen Vorzüge einer Reservewährung. Zusätzlich gibt es zyklische Vorteile: In Krisenzeiten flüchten Investoren in „sichere Häfen“, in der Vergangenheit insbesondere in US-Dollar-Anlagen.[1] Die Zinsen der Leitwährung werden also gerade dann besonders stark gedrückt, wenn ein Konjunkturimpuls besonders wichtig ist: in Rezessionen und Krisen.

Zuletzt bringt eine Reservewährung viele nicht-monetäre Vorteile. Sie schafft Sanktionsmöglichkeiten und schützt gegen Finanzsanktionen anderer Staaten. Sie ermöglicht es außerdem, einen sanften Einfluss auf die internationale Kreditvergabe auszuüben.[2] Diese könnte die EZB zum Beispiel nutzen, um internationale Dekarbonisierungsinvestitionen zu unterstützen. Hier wirkt die Federal Reserve eher bremsend.

… und bringt Bürden

Neben den zahlreichen Vorteilen bringt eine Reservewährung Bürden mit sich. Durch die erhöhte Nachfrage nach der Reservewährung wertet diese typischerweise auf. Laut einer IWF-Schätzung war der US-Dollar beispielsweise 2023 um 5-10 Prozent überbewertet (Reuters).[3] Dies ist Gift für die Industrie: Einerseits würden europäische Güter in Fremdwährungen teurer werden. Die Exporte würden sinken. Andererseits würden Importe für europäische Konsumenten günstiger. Das ist gut für die Kaufkraft, macht es aber wahrscheinlich, dass europäische Firmen auch zuhause Marktanteile verlieren. So ist die heimische Industrie doppelt unter Druck.

Ein weiterer Nachteil einer Reservewährung ist das Spiegelbild ihrer zyklischen Vorteile. Ähnlich wie die Zinsen in Krisenzeiten besonders sinken, steigen auch die Wechselkurse dann besonders stark an. Experten wie Markus Brunnermeier oder Kenneth Rogoff schätzen zwar, dass die positiven zyklischen Effekte überwiegen, belastbare Zahlen fehlen jedoch bislang (Peterson Institute, Our Dollar, Your Problem).

Schließlich gibt es nicht-monetäre Kosten: Barry Eichengreen (2019) betont, dass eine Reservewährung eine starke militärische Absicherung voraussetzt. Das ist nicht nur teuer, sondern wirft für Deutschland und Europa schwierige Fragen auf: Unter welcher Führung sollte ein europäisches Militär organisiert werden und wo darf es zum Einsatz kommen? Wie kann eine geteilte Bedrohungseinschätzung und eine gemeinsame strategische Kultur geschaffen werden? Inwiefern wäre die EU bereit militärische Mittel einzusetzen, um Währungspartner geopolitisch abzusichern?

Die Vorteile überwiegen

Vor- und Nachteile gibt es also viele. Was überwiegt? Dazu haben wir eine quantitative Analyse durchgeführt. Diese basiert auf der Methodologie einer McKinsey-Studie aus 2008, die wir adaptiert und aktualisiert haben. Da sie nur die wichtigsten Wohlstandseffekte abdeckt und Parameter verwendet, zu denen es in der Wissenschaft sehr unterschiedliche Schätzungen gibt, sind ihre Ergebnisse mit Vorsicht zu genießen.[4]

Zwei Schlussfolgerungen lassen sich dennoch ziehen. Erstens: Unter dem Strich würde Europa gewinnen. Über die verschiedenen Szenarien hinweg, mit denen wir die inhärente Unsicherheit unserer Quantifizierung abbilden, sind die Nettoeffekte auf das BIP stets positiv. Sie belaufen sich auf etwa 0,1 bis gut 0,8 Prozent des BIPs (siehe Abbildung 2).

Abbildung 2

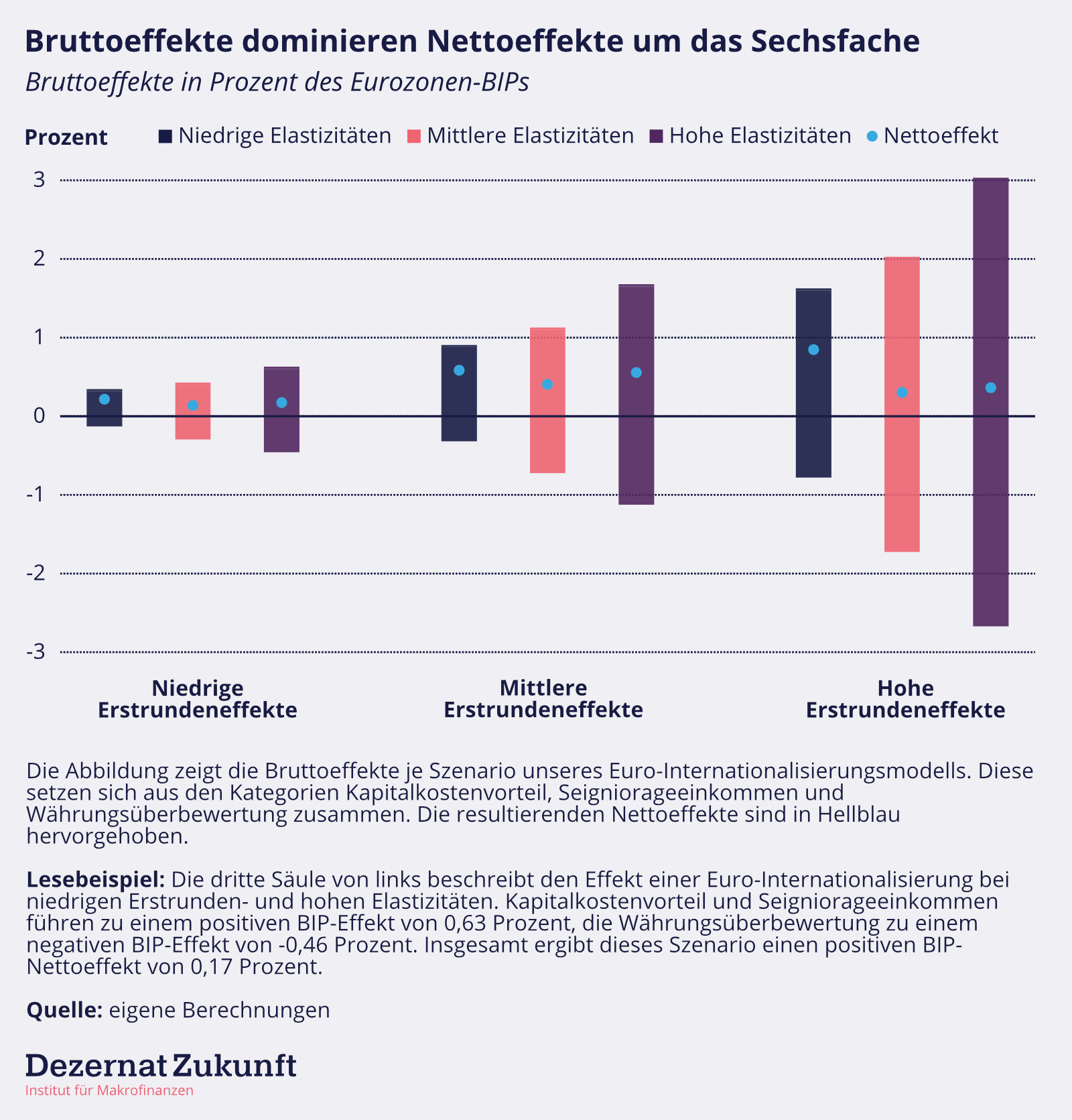

Die Brutto-Effekte dominieren den Nettoeffekt

Zweitens: Die Größe der Bruttoeffekte dominiert den Nettoeffekt. Sowohl die positiven Effekte niedrigerer Zinsen als auch die negativen Auswirkungen der Währungsaufwertung auf die Industrie sind größer und gewichtiger als der positive Gesamteffekt auf das BIP. Summiert man ihre absoluten Werte, belaufen sie sich im Durchschnitt der verschiedenen Szenarien auf das sechsfache des Nettoeffektes (siehe Abbildung 3).

Abbildung 3

Doch selbst diese Zahlen unterschätzen noch die sektoralen Verschiebungen, die eine Euro-Internationalisierung verursachen könnte. In unserem mittleren Szenario sehen wir (aufgrund der Währungsaufwertung) Erstrundeneffekte von ca. 11 Prozent weniger Exporten und 5 Prozent mehr Importen. In unserem Extremszenario wachsen diese Effekte auf 32 Prozent weniger Exporte und 22 Prozent mehr Importe an.[5] Diese Erstrundeneffekte schlagen nicht Eins-zu-eins auf das BIP durch, denn die Sektoren passen sich an das neue Umfeld an. Auch würden die höheren Importmengen durch niedrigere Importpreise verwässert. Doch sie verdeutlichen, dass ein stärkerer Euro starke Verschiebungen auslösen würde.

Auch auf der Haben-Seite würde eine stärkere internationale Rolle des Euros Veränderungen auslösen. Einige Sektoren profitieren besonders stark von niedrigeren Zinsen. Gerade der Bausektor, kapitalintensive und innovationsfokussierte Unternehmen könnten hier die Gewinner sein. Ebenfalls würde der Finanzsektor wachsen, um den erhöhten Bedarf an Euro-Finanz- und Zahlungsdienstleistungen abzudecken.

Zuletzt profitiert auch die öffentliche Hand: Durch Zinsen, die in unserer Analyse 40 bis 200 Basispunkte niedriger ausfallen könnten, sind für die Eurozonen-Regierungen Zinskostenersparnisse in Höhe eines mittleren zwei- bis dreistelligen Milliardenbetrags denkbar.

Aufs Ganze gehen, abschichten oder aussteigen?

Aus dieser Analyse sind verschiedene Handlungsempfehlungen ableitbar. Denkbar scheinen uns die folgenden drei:

- Aufs Ganze gehen: Ein stärkerer, international genutzter Euro könnte die währungs- und geldpolitische Planke eines neuen europäischen Wachstums- und Sicherheitsmodells werden. Niedrigere Kapitalkosten würden helfen, von Industrieexporten zu technologischen Dienstleistungen und innovationsintensiven Produkten, zum Beispiel im Energie- und Dekarbonisierungsbereich, für den heimischen Markt zu wechseln. Gleichzeitig würde die Abhängigkeit von einzelnen Exportmärkten organisch reduziert werden. Geopolitisch würden sich neue militärische und geldpolitische Stärken ergänzen. Zu lösen wäre jedoch die Frage, welche politischen Institutionen eine solche Neuausrichtung entscheiden und legitimieren könnten, wie sie umzusetzen sei und wie ihre Verlierer kompensiert werden könnten.

- Abschichten: Angesichts der großen Bruttoeffekte wäre eine alternative Ableitung, sich auf die Aspekte der Euro-Internationalisierung zu fokussieren, die innenpolitisch weniger disruptiv wären. Ein Ziel könnte es zum Beispiel sein, die europäische Abhängigkeit von US- Swaplines und Zahlungssystemen zu reduzieren, ohne Aufwertungseffekte auszulösen. Ob eine Währung sich teil-internationalisieren lässt, ist jedoch – unseres Wissens – eine noch ungelöste Forschungsfrage.

- Aussteigen: Sollte Abschichten nicht möglich sein, stünde als dritte Empfehlung die Option im Raum, das Möglichkeitsfenster verstreichen zu lassen und aus dem Rennen um globale Währungsdominanz auszusteigen. Dies würde den Euro schwach halten, was die industrielle Basis stützt. Ob diese währungspolitische Schwäche ausreichen würde, um einerseits den industriellen Wettbewerbsdruck aus China und andererseits die Energiekostennachteile gegenüber den USA und anderen Ländern auszugleichen, sei dahingestellt.

Offen sind folgende Fragen: Ist es möglich, die Nachteile einer Reservewährung zu begrenzen, insbesondere die damit einhergehende Währungsüberbewertung? Kann die Geld- und Währungspolitik bestimmte internationale Sicherheits- oder Dekarbonisierungsziele unterstützen, ohne jene sektoralen Umwälzungseffekte auszulösen, die eine umfassende Internationalisierung auslösen würde? Falls ja, mit welchen konkreten Maßnahmen? Dazu in Zukunft mehr von uns.

Unsere Leseempfehlungen:

- In der Folge “Kann der Euro den Dollar beerben?” (30. Mai 2025) unseres Podcasts „Die Geldfrage“ bieten wir weitere Einblicke in die Funktion einer Reservewährung und das Potenzial des Euro. Dieses Thema diskutiere ich ebenfalls im The Pioneer-Artikel „Das Fenster ist offen: Der Euro als globale Währung“.

- Eine weitere Diskussion zu den Vor- und Nachteilen einer Reservewährung sowie den globalen Vorteilen des USD als Reservewährung bietet der Peterson Institute Artikel „Preserving the global safe asset status of US Treasuries and the US dollar is in everyone’s interest“ von Markus Brunnermeier.

- Das Buch „Our Dollar, Your Problem“ von Kenneth Rogoff bietet tiefere Einblicke in die Rolle des USD als Reservewährung und geht insbesondere auf geoökonomische Effekte ein.

- Das Papier von Eichengreen, Mehl und Chiţu (2019) untersucht die Relevanz ökonomischer und geopolitischer Faktoren für Reservewährungen.

Fußnoten

[1] Dieser Mechanismus begründet das sogenannte „Dollar-Smile“: Der Dollar ist immer dann besonders gefragt, wenn es den USA entweder besonders gut geht — dann wollen internationale Investoren am Boom partizipieren — oder wenn es den USA besonders schlecht geht, denn dann kriselt es wahrscheinlich weltweit, was die Anleger in den sicheren Hafen, also den US-Dollar, treibt.

[2] In einer großen Krise benötigen oft auch ausländische Akteure Liquidität von der Zentralbank der Reservewährung. So waren zum Beispiel die europäischen Großbanken in der großen Finanzkrise von 2008 auf kurzfristige Kredite von der US Federal Reserve angewiesen (entweder direkt, über ihre US-Niederlassungen, oder indirekt, indem die EZB mittels ihrer Dollar-Swaplinie die europäischen Mütterkonzerne mit US-Dollarn versorgte). Diese Abhängigkeit in der Krise wirft einen Schatten auf das Verhalten auch in normalen Zeiten: Über die Bedingungen, die die relevante Zentralbank an ihre Liquiditätsvergabe knüpft, kann sie einen sanften Einfluss auf die internationale Kreditvergabe ausüben.

[3] Eine Zentralbank könnte dem mit einer künstlichen Abwertung entgegenwirken, allerdings würde das mit erheblichen potenziellen Nebenwirkungen einhergehen. Einerseits ist im IWF-Gründungsvertrag festgelegt, dass man sich durch Wechselkursmanipulation keinen unlauteren Wettbewerbsvorteil verschaffen darf (IWF). Andererseits kann eine Abwertung Inflationsdruck erzeugen, sollte sie die Wirtschaft über das Produktionspotenzial hinaus beleben. Operativ geht sie außerdem oft mit dem Aufbau großer Auslandsvermögen einher, die wiederum unter Währungs- und Wertverlustrisiko stehen und ab einer bestimmten Größe politisch kontrovers werden können.

[4] Um die Schätzung handhabbar zu halten, fokussieren wir uns ausschließlich auf die Wohlstandseffekte. Viele der verwendeten Parameter (Wie stark steigt das BIP bei einem gegebenen Kapitalkostenvorteil? Wie reagieren Import- und Exportmengen auf eine Euro-Aufwertung?) sind aus Studien entnommen, die sie ursprünglich für andere Verwendungszwecke schätzen, und unter denen es teils große Differenzen gibt. Dies machen wir durch neun Szenarioberechnungen transparent, die sich aus der Kombination von drei Erstrundenszenarien und drei Elastizitätsszenarien, die Feedbackeffekte abbilden. Eine vollständige Beschreibung unserer Methodologie folgt in einer separaten Publikation.

[5] In diesem Szenario nehmen wir eine Aufwertung des Euros von 25 Prozent an. Wir orientieren uns an einer Schätzung von BBVA (2025), die eine handelsgewichtete Wechselkursabwertung des Euro zwischen 2010 und 2024 von 4,7 Prozent auf Basis rückläufiger Euro-Zentralbankreserven ermittelt. Extrapoliert man dies auf einen Anstieg der Zentralbankreserven hin zum aktuellen USD-Niveau, ergäbe sich eine 25-prozentige Überbewertung des Euro. Berücksichtigt man, dass der Euro gegenüber dem USD allein 2025 bereits über 13 Prozent aufgewertet hat, erscheint dies nicht unplausibel als Obergrenze (EZB).

Der Geldbrief ist unser Newsletter zu aktuellen Fragen der Wirtschafts-, Fiskal- und Geldpolitik. Über Feedback und Anregungen freuen wir uns. Zusendung an nils.gerresheim[at]dezernatzukunft.org

Hat dir der Artikel gefallen?

Teile unsere Inhalte