15. April 2025

/

/

Datensets

Erste Lektionen aus dem Dezernat Zukunft Supply Side Monitor

8 min Lesezeit

In den letzten Jahren wurden inflationäre Impulse durch Angebotsschocks ausgelöst. Der neue Supply Side Monitor des Dezernat Zukunft liefert Daten zu Preisen, Produktionsvolumina und limitierenden Faktoren, um Entwicklungen auf der Angebotsseite nachzuvollziehen. Dieses Wissen soll helfen, Inflation effizienter zu bekämpfen und gleichzeitig Kollateralschäden zu minimieren.

Im Folgenden präsentieren wir eine erste Interpretation der Daten, die bis ins Jahr 2018 zurückreichen. Zukünftig wird der Monitor monatlich aktualisiert. Wir laden Sie ein den Supply Side Monitor regelmäßig zu nutzen, um makroökonomische Entwicklungen auf der Angebotsseite zu verfolgen.

Aurora Li, Dr. Max Krahé

Letzte Aktualisierung: 08.04.2025

Den vollständigen Supply Side Monitor finden Sie hier.

Für ein besseres Verständnis des Monitors empfehlen wir den Guide.

Einleitung

Inflation wirkt sich auf den Alltag der Menschen aus und beeinflusst Wahlen. Das setzt Regierungen und Zentralbanken unter Druck, wirksame Gegenmaßnahmen zu ergreifen. Die zentrale Gegenmaßnahme von Zentralbanken besteht darin, die Zinsen zu erhöhen, um die gesamtwirtschaftliche Nachfrage zu drosseln. Dies führt jedoch zu Kollateralschäden wie weniger Investitionen, geringeres Wachstum und höhere Arbeitslosigkeit. Das ist insbesondere der Fall, wenn die Inflation durch einen angebotsseitigen Schock getrieben wird. Seit den 1980er-Jahren galt es daher als Standard in der Notenbankpraxis durch die Inflation hindurchzublicken („looking through“), wenn diese angebotsseitig auftrat.

Die jüngsten Preisschocks bei Rohstoffen und Störungen in den Lieferketten haben jedoch gezeigt, dass ein reines Hindurchblicken bei angebotsseitiger Inflation nicht immer möglich ist. In einer Welt hoher Unsicherheit, getrieben vom Klimawandel und geopolitischen Konflikten, stehen Zentralbanken häufig vor der Wahl zwischen zwei Übeln, entscheiden zu müssen: entweder einen massiven Angebotsschock zu ignorieren und damit eine Entankerung (‚de-anchoring‘) der Inflationserwartungen sowie politischen Gegenwind zu riskieren – oder gegen diesen Schock mit Zinserhöhungen anzugehen und so Kollateralschaden für Investitionen, Wachstum und Arbeitsplätze in Kauf zu nehmen.

Um den politischen Entscheidungsträger:innen mehr Handlungsmöglichkeiten zu geben, ist ein besseres Verständnis der Angebotsdynamiken notwendig. Genau dies bietet der Supply Side Monitor des Dezernat Zukunft. Wir hoffen, dass durch ein besseres Verständnis der Angebotsseite kurzfristige und angemessene makroökonomische politische Entscheidungen ermöglicht werden.

Im Folgenden gehen wir auf die Trends ein, die der Monitor sichtbar macht. Zukünftig werden die Daten monatlich aktualisiert, und wir werden in regelmäßigen Abständen Kommentare dazu bereitstellen. Wir empfehlen Ihnen, regelmäßig den Supply Side Monitor zu nutzen, um wichtige makroökonomische Entwicklungen zu verfolgen, während sie sich entfalten. Sie können Feedback oder Verbesserungsvorschläge an aurora.li[at]dezernatzukunft.org senden.

Aktuelle Trends

Limitierende Faktoren für die Produktion: von Materialknappheit zu Auftragsmangel

Als limitierende Faktoren für die Produktion melden Unternehmen in den meisten Branchen ein ähnliches Muster: Von Anfang 2021 bis Mitte/Ende 2023 litten nahezu alle Branchen unter erheblichen Materialengpässen, was auf umfassende Störungen in den Lieferketten hinweist. Im Laufe des Jahres 2024 entwickelte sich der Auftragsmangel zum dominanten limitierenden Faktor, während die Materialknappheit deutlich abnahm. Unternehmen waren 2024 somit wieder in der Lage, die bestehende Nachfrage zu bedienen – und hofften nun sogar auf eine höhere Nachfrage.

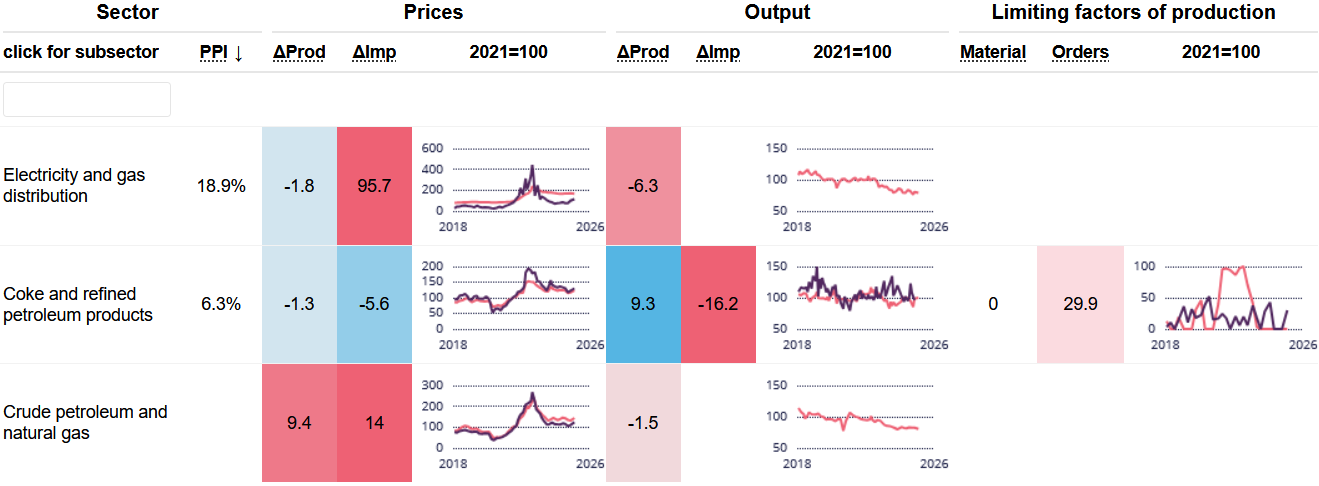

Energie: Preisspitzen und eine Verlagerung von Gas- zu Stromimporten

Seit spätestens Mitte 2021 folgten die Energiepreise einem weitgehend einheitlichen Muster, wobei besonders die Preisspitzen im Sommer 2022 hervorstechen. Im Strom- und Gassektor erreichten die Preise einen Höhepunkt von etwa 400 Prozent über dem Basisjahr 2021. Andere Energiesektoren, wie raffinierte Erdölprodukte und Rohölimporte, verzeichneten ebenfalls Preissteigerungen, wenngleich diese mit rund 200 Prozent des Basisjahres deutlich niedriger lagen.

Abbildung 1

Abbildung 2

Im Gegensatz dazu zeigen die Stromimporte insgesamt einen Aufwärtstrend und erreichten Ende 2024 einen Rekordwert. Die nationale Stromproduktion zeigt im beobachteten Zeitraum einen rückläufigen Trend und ist um etwa 20 Indexpunkte gesunken.

Abbildung 3

In einigen Energiesektoren, unter anderem beim Erdöl und Mineralöl und den fossilen Brennstoffen, bewegen sich die inländischen und importierten Produktionsvolumina rund um den Indexwert von 100.

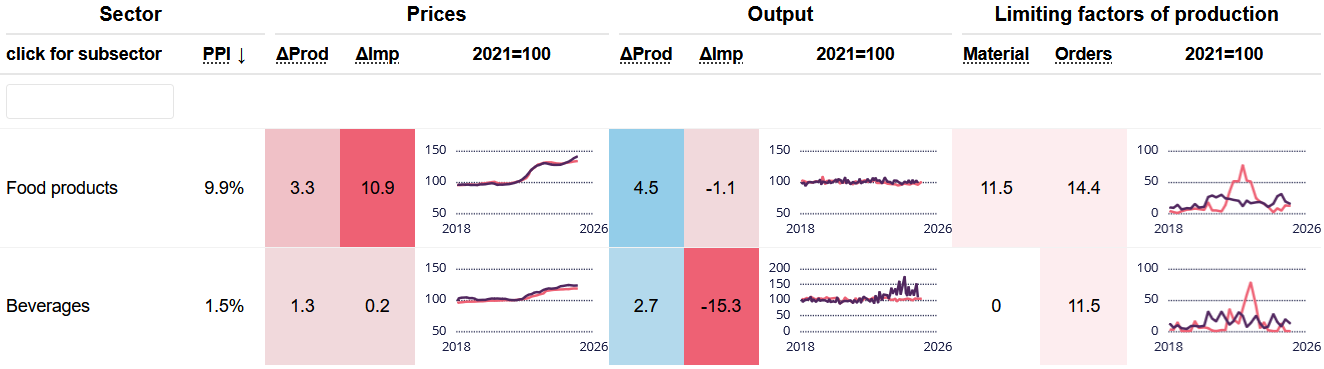

Lebensmittel und Getränke: Preissteigerungen in Wellen

Lebensmittelpreise spielen eine entscheidende Rolle, da sie sowohl einen erheblichen Anteil am Erzeugerpreisindex haben als auch im täglichen Leben direkt sichtbar und spürbar sind. Im Jahr 2022 stiegen die Produktions- und Importpreise im Lebensmittelsektor um etwa ein Viertel und verharrten seitdem auf dem erhöhten Niveau.

Seit Anfang 2024 ist ein erneuter Anstieg zu beobachten, insbesondere bei den Importpreisen, ohne dass sich bisher eine Abschwächung abzeichnet. Gleichzeitig blieben die Produktions- und Importvolumina über den gesamten Zeitraum weitgehend stabil, was auf eine unelastische Nachfrage hinweist.

Abbildung 4

Die Preise in der Getränkeherstellung stiegen seit mindestens Mitte 2021 kontinuierlich. Die Produktions- und Importvolumina im Getränkesektor blieben über den gesamten Zeitraum weitgehend auf ähnlichem Niveau wie bei Lebensmitteln. Die Schwankungen bei den Getränkeimporten seit April 2023 sind höchstwahrscheinlich auf Datenfehler zurückzuführen (siehe Guide).

Der aktuelle Supply Side Monitor zeigt bisher keine Daten zum Agrarsektor, da die Daten nicht kompatibel sind. In Zukunft soll der Agrarsektor integriert werden. Vorläufig dient der Lebensmittelsektor als Schätzer, um mögliche Schocks in der Landwirtschaft zu beobachten.

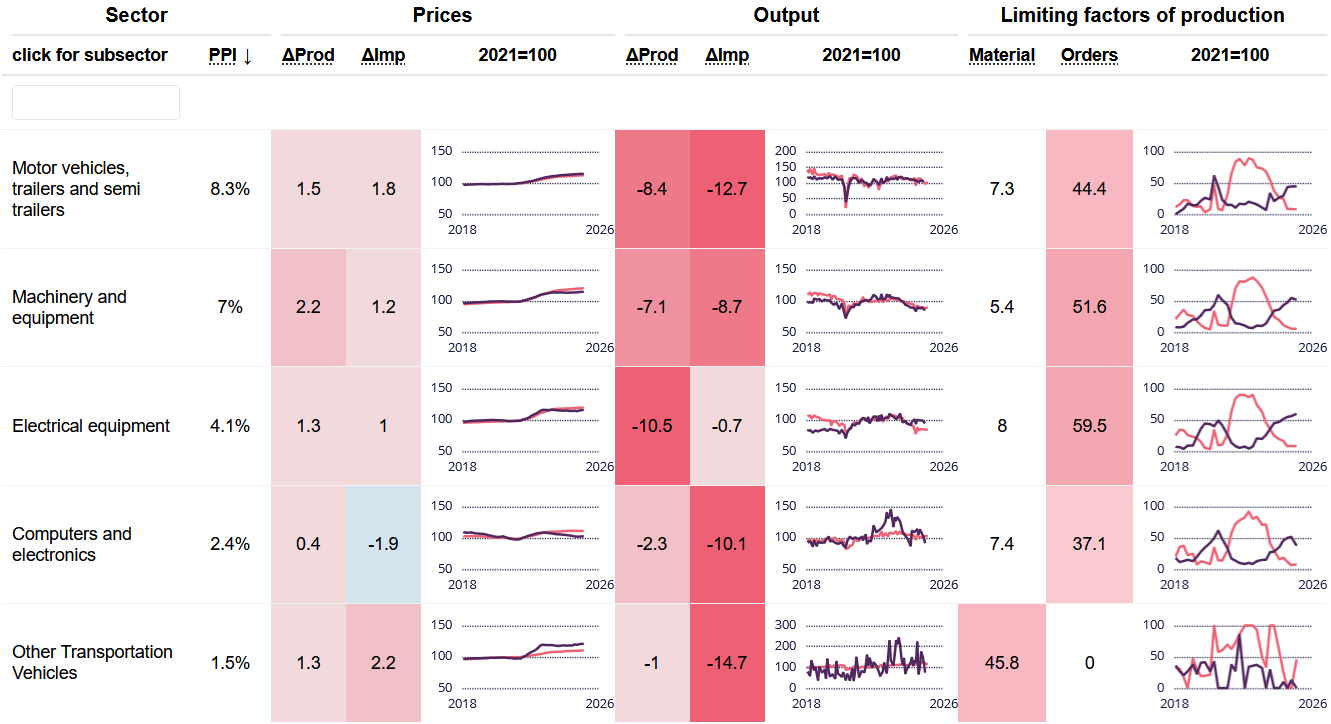

Automobil- und Maschinenbau: Langfristiger Rückgang durch den COVID-Schock verdeckt

Der Automobil- und der Maschinenbausektor machen zusammen rund 15 Prozent der Gesamtgewichtung des Erzeugerpreisindexes aus. Beide Sektoren verzeichneten von 2021 bis 2024 durchgehend steigende Preise, was zu einem neuen Preisniveau führte, das rund 15 Prozentpunkte über demjenigen von 2018 bis 2021 liegt. Inländische Erzeugerpreise und Importpreise folgten dabei weitgehend einem ähnlichen Verlauf.

Abbildung 5

Betrachtet man die Produktionsvolumina, so zeigen sowohl die inländische Produktion als auch die Importe einen deutlichen Einbruch im Jahr 2020 infolge der ersten Pandemiewelle. Im Automobilsektor verdeckt dieser Einbruch jedoch einen langfristigen Rückgang, der bereits 2018 begonnen hat: Bis Ende 2019 war die Produktion bereits um rund 10 Prozentpunkte gesunken. Nach der Pandemie erholte sich das Produktions- und Importvolumen kurzfristig, ging danach jedoch erneut zurück und liegt nun etwa ein Viertel unter dem Niveau von 2018.

Beide Sektoren, Automobil und Maschinenbau, verzeichneten ab 2020 Materialengpässe, die sich ab Ende 2021 verstärkten. Diese Engpässe lösten sich erst im Laufe des Jahres 2023 allmählich auf. Bemerkenswert ist, dass im Fahrzeugbau von Juli 2021 bis April 2023 durchgehend alle befragten Unternehmen Materialengpässe meldeten (siehe Untersektor „Motor vehicles“ im Supply Side Monitor).

Abbildung 6

Materialien: ein klassischer negativer Angebotsschock

Im Jahr 2018 führte die Trump-Regierung Zölle auf Stahl und Aluminium aus Europa, einschließlich Deutschland, ein. Obwohl die betroffenen Länder versuchten, den Rückgang der Exporte in die USA durch die Erschließung neuer Märkte auszugleichen, zeigen die Daten, dass die Metallerzeugungs- und -bearbeitungssektoren ab 2018 unter einem deutlichen Auftragsmangel litten. Dieser Mangel erreichte seinen vorläufigen Höhepunkt im Oktober 2019.

Ein ähnliches, wenn auch weniger ausgeprägtes Muster zeigte sich im Sektor Metallerzeugnisse, der eng mit dem vorherigen verbunden ist. Trotz einer wachsenden Zahl von Unternehmen, die von einem Mangel an Aufträgen berichteten, blieben Output und Preise bis Ende 2019 weitgehend konstant, bis die COVID-Pandemie ausbrach.

Abbildung 7

In der Chemieindustrie sowie in der Metallerzeugung- und -verarbeitung trat Mitte 2022 ein deutlicher Preissprung auf. Obwohl sich dieser Preisschub im Zeitverlauf wieder abschwächte, verharrten die Preise auf einem insgesamt höheren Niveau als zuvor. Im Gegensatz dazu verzeichneten die Sektoren zur Herstellung von Metallerzeugnissen sowie von Gummi- und Kunststoffwaren einen stetigen Preisanstieg auf ein dauerhaft höheres Niveau ohne einem Preissprung.

In fast allen Materialsektoren – mit Ausnahme der Pharmazeutikaproduktion – ist ein Rückgang der Produktionsvolumina zu beobachten, was höchstwahrscheinlich auf höhere Energiekosten zurückzuführen ist. Dieses Muster – höhere Preise, geringere Produktionsvolumina – zeigt einen klassischen negativen Angebotsschock.

Fazit: Energie, ein geteiltes Preismuster und Deindustrialisierung

Der Supply Side Monitor bietet einen differenzierten Blick auf die Entwicklungen der Angebotsseite der letzten Jahre in Deutschland. Aus unserer Sicht stützen die Daten drei zentrale Schlussfolgerungen:

Erstens wird die Sonderrolle des Energiesektors deutlich, der in den vergangenen Jahren starke Schwankungen bei Preisen und Produktionsvolumina verzeichnete. Die gleichlaufende Preisentwicklung von Gas und Strom bestätigt den bekannten Merit-Order-Effekt auf den Strommärkten: Zwischen 2021 und 2022 fungierten Gaskraftwerke als Grenzkraftwerke und koppelten so die Strompreise an die Gaspreise.

Zweitens lassen sich die beobachteten Preisentwicklungen in den Nicht-Energiesektoren in zwei unterschiedliche Muster unterteilen. Das erste Muster zeigt plötzliche Preisspitzen, bei denen die Preise stark ansteigen, kurzzeitig zurückgehen und sich anschließend auf einem höheren Niveau stabilisieren. Dieses Muster tritt in den Sektoren Energie, Metallerzeugung, Chemie sowie Papier- und Holzprodukte auf. Das zweite Muster zeigt einen allmählichen Preisanstieg, bei dem die Preise stetig klettern und schließlich auf einem höheren Niveau verharren. Dieses Muster tritt in den Sektoren Automobil, Maschinenbau, Metallerzeugnisse, Gummi- und Kunststoffwaren, nichtmetallische Mineralien und pharmazeutische Produkte auf.

Diese Zweiteilung lässt sich vermutlich auf sektorale Unterschiede hinsichtlich Lagerkapazitäten, Vorlaufzeiten für Kapazitätsanpassungen, Komplexität von Lieferketten und Vertragsstrukturen zurückführen. Für ein genaueres Verständnis sind weitere Untersuchungen erforderlich.

Drittens zeigen die Daten auf der Produktionsseite einen klaren Rückgang der Industrieproduktion in Deutschland. Während die Produktionseinbrüche während der Pandemie kurzfristig waren und in erster Linie durch Lieferkettenstörungen verursacht wurden, hat sich seit 2023 ein andauernder Abwärtstrend aufgrund schwacher Nachfrage eingestellt. Zwar produzierten einige Sektoren auf einem stabilen Niveau, insbesondere Mineralölverarbeitung, Lebensmittel und Getränke, Computer und Elektronik sowie Pharmazeutika; sie machen jedoch zusammen weniger als 20 Prozent des Erzeugerpreisindexes aus. Dagegen zeigen die meisten Nicht-Energiesektoren, die über 40 Prozent des Erzeugerpreisindexes ausmachen, deutliche Produktionsrückgänge. Lediglich bestimmte Bereiche, wie etwa Segmente der Elektronikbranche – insbesondere Batterie- und Akkumulatorenproduktion sowie elektronische Komponenten und Leiterplatten – verzeichnen im betrachteten Zeitraum ein Produktionswachstum.

Um über unsere weiteren Veröffentlichungen auf dem Laufenden zu bleiben, abonniert gerne unseren Newsletter.

Hat dir der Artikel gefallen?

Teile unsere Inhalte