28. Mai 2025

/

/

Geldbrief

Diese drei Hürden stehen der Verkehrswende auf der Schiene im Weg

Lesedauer: 7 min

Niklas Illenseer, Dr. Vera Huwe

Der Bundestag hat die Schuldenbremse gelockert und fiskalische Möglichkeiten geschaffen. Die Ausgabenpläne der Bundesregierung werden nun maßgeblich von den europäischen Regeln begrenzt. Diese Regeln setzen Anreize, die ökonomisch problematisch sind. Am Beispiel des Schienenverkehrs zeigen sich strukturelle Risiken, die eine nachhaltige Planung und Netzpflege gefährden. Es braucht eine robuste Governance der Investitionen sowie strategische Reformen in der Eisenbahnregulierung, um das Sondervermögen zu einer Erfolgsgeschichte für die Verkehrswende zu machen.

Das vom alten Bundestag beschlossene Fiskalpaket ermöglicht zusätzliche Investitionen in Infrastruktur. Das sind gute Nachrichten für den Ausbau und Erhalt der Schiene. Doch mehr Geld ist nicht genug. Drei Hürden stehen einer effektiven Mittelverwendung im Weg:

- die Ausgabengeschwindigkeit,

- realwirtschaftliche Kapazitätsgrenzen und

- die Steuerungs- und Finanzierungsarchitektur.

1. Ausgabengeschwindigkeit: Schuldensprint oder stetiger Aufwuchs?

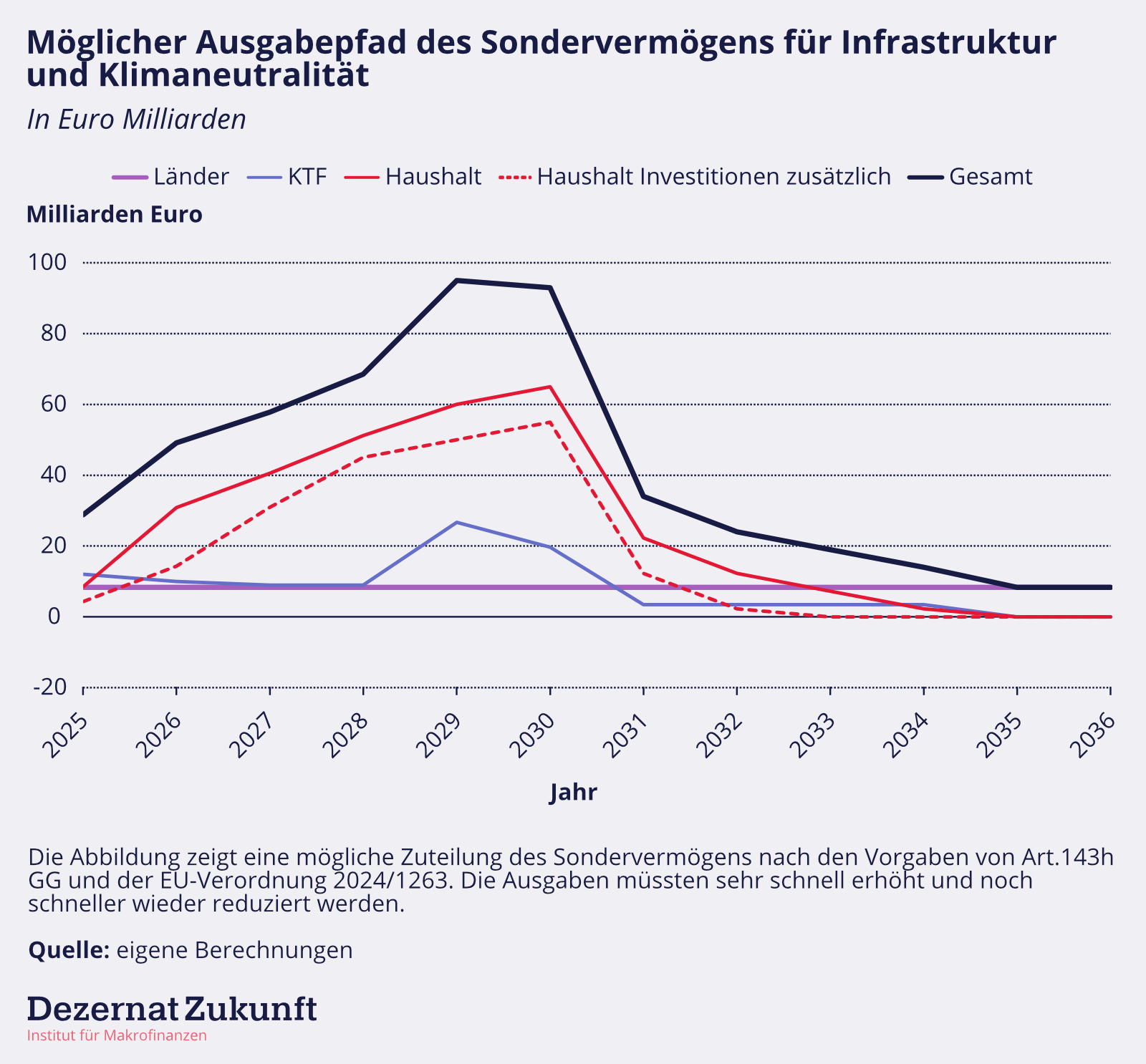

Die fragwürdige Logik der EU-Regeln führt dazu, dass Mittel möglichst rasch ausgegeben werden sollten. Das Sondervermögen fällt nicht unter die deutsche Schuldenbremse, wird aber weiterhin durch die EU-Fiskalregeln begrenzt. Diese folgen seit ihrer Reform 2024 einer anderen Logik als die Schuldenbremse: Es geht nicht darum, eine fixe Neuverschuldungsgrenze einzuhalten, sondern die Schuldenquote mittelfristig zu senken. Mittelfristig bedeutet spätestens ab Anfang der 2030er Jahre. Ab dann muss die Schuldenquote fallen, damit Deutschland die EU-Regeln einhält.

Es gibt nur einen Weg, wie das mit dem Fiskalpaket zusammengeht: Indem die Bundesregierung sehr schnell sehr viel Geld ausgibt und ab Ende der 2020er Jahre radikal spart, sodass die Schuldenquote zu fallen beginnt. Richtet sich Deutschland nach den EU-Regeln, sollten die Ausgaben möglichst schnell erhöht werden, um sie danach umso schneller zurückzufahren (Abbildung 1).

Abbildung 1

Zwar wäre damit theoretisch in den kommenden fünf Jahren genug Geld für Infrastruktur da, danach würde es allerdings wieder an Mitteln und Planbarkeit fehlen. Und die neue Regierung hat schon angekündigt, das Sondervermögen auch über die Legislatur hinaus nutzen zu wollen.

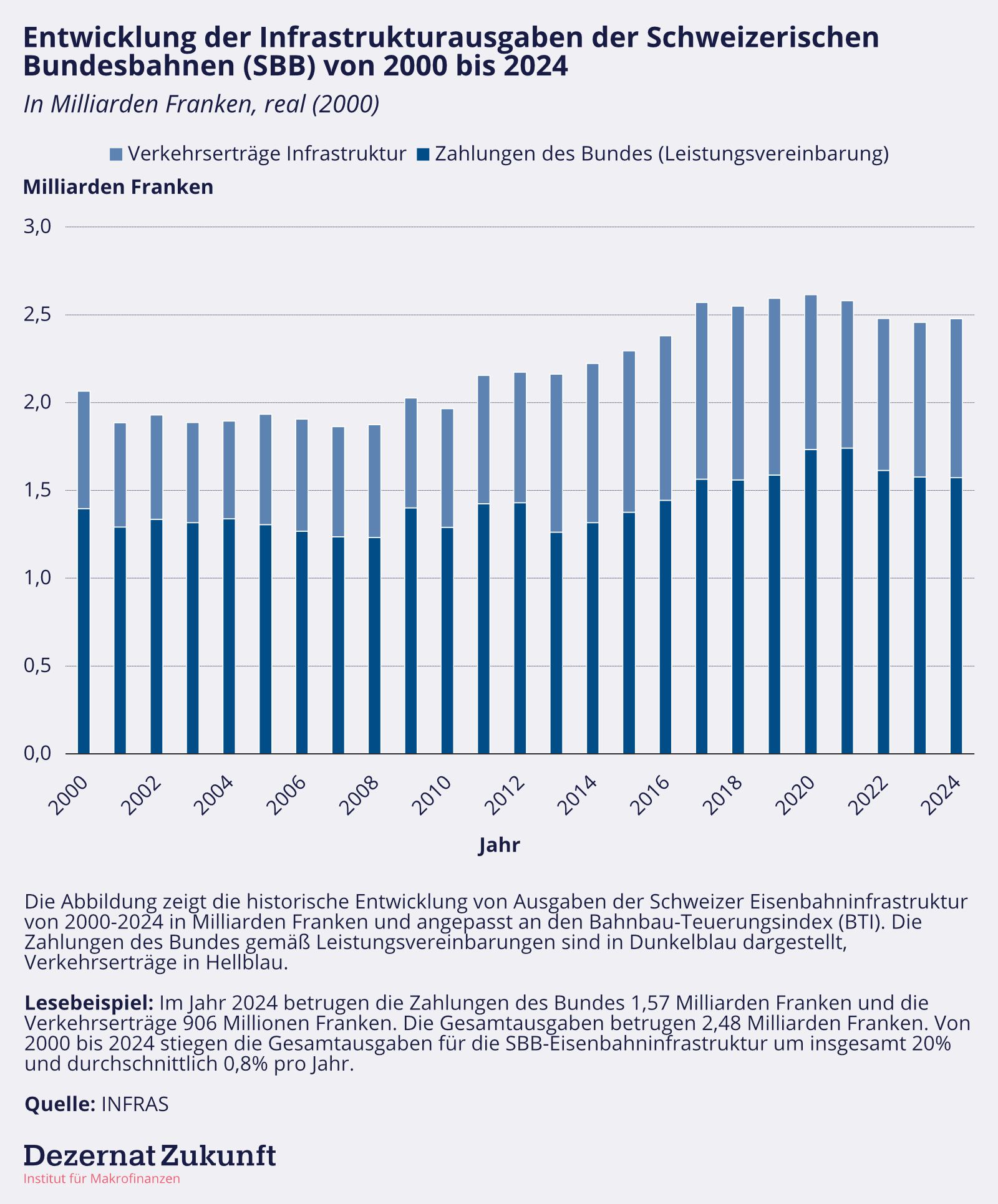

Maßgeblicher ist ohnehin, dass ein schrittweiser Anstieg wesentlich sinnvoller ist: Infrastrukturinvestitionen sollten langfristig geplant und schrittweise ausgebaut werden. Dies zeigt sich am Bahn-Musterschüler Schweiz, wo die Bundesausgaben für die Schieneninfrastruktur über Jahre kontinuierlich gestiegen sind (Abbildung 2). Die EU-Regeln machen einen solchen Ausgabenpfad in Deutschland fast unmöglich.

Ein stetiger Aufwuchs wäre auch angebracht, damit Mehrausgaben keinen Preisdruck erzeugen und Unternehmen die notwendige Sicherheit erhalten, ihre Kapazitäten zu erweitern. Im Gegensatz zur europäischen Fiskalregellogik, kurzfristig möglichst viel Geld auszugeben, ist es aus makroökonomischer Sicht entscheidend, das Ausbautempo so zu gestalten, dass Planungskapazitäten, Lieferketten und Fachkräfte optimal zusammenkommen.

Abbildung 2

2. Grenzen jenseits des Geldes: Materialien und Personal

Das Ziel, den Infrastrukturausbau zu beschleunigen, trifft auf Engpässe und unzureichende Planungen der letzten Jahre: Die Kapazitäten müssen massiv ausgeweitet werden, damit das Geld ausgegeben werden kann. Derzeit ist Material knapp (Weichen und Gleiselemente zum Beispiel). Außerdem sind die Lager leer und die Lieferketten komplex. Besonders Spezialmaschinen sind nur begrenzt verfügbar. Diese sind häufig europaweit im Einsatz und nicht kurzfristig zu bekommen. Es rächt sich ein Mangel an strategischer Kapazitätsplanung, auch auf europäischer Ebene. Ohne ausreichend Vorlauf können die ausführenden Unternehmen nicht entsprechend planen und die Umsetzung sicherstellen.

Ein Beispiel ist die viel befahrene Riedbahn zwischen Mannheim und Frankfurt. Die Kosten der Sanierung haben sich auf etwa 1,5 Milliarden Euro nahezu verdreifacht. Das europäische Zugbeeinflussungssystem ist trotz Inbetriebnahme noch nicht vollständig umgesetzt und könnte die endgültigen Kosten nochmals steigern.

Auch Arbeitskräfte sind rar. Zwar ist der Mangel an Arbeitskräften im Bau- und Instandhaltungsbereich perspektivisch lösbar, schwieriger ist die Lage beim Fachpersonal insbesondere in der Digitalisierung. Ein zügiger Ausbau ohne entsprechenden Kompetenzaufbau würde in Qualitätsproblemen, Verzögerungen und Fehlplanungen münden.

3. Steuerungs- und Finanzierungsarchitektur: Zwischen Planung, Priorisierung und Finanzen

Entscheidend ist daher die Steuerungsfähigkeit: Ohne robuste Governance droht der Infrastrukturausbau zwischen politischen Ankündigungen, mangelndem Fokus und operativer Überlastung zerrieben zu werden. Wichtig sind klare Prioritäten und verstetigte Planungskapazitäten – sowohl in den Behörden als auch bei der Deutschen Bahn.

Auf der Schiene zeigen sich die Probleme sowohl beim Neubau als auch bei der Sanierung des Bestandsnetzes. Politisch gibt es häufig eine Tendenz, den Neubau zu bevorzugen, obwohl Projekte oftmals nicht in realistische Zeit- und Ressourcenpläne eingebettet sind. Dabei bildet der Bestand die Grundlage einer funktionierenden Bahn und sollte Priorität haben. Ansonsten werden zu wenige Ressourcen in den Bestand gelenkt.

Auch wenn die Politik erkannt hat, dass es notwendig ist zu sanieren, muss hier priorisiert werden. Zentral ist, dass Politik und Bahn sich abstimmen; mit klaren Rollen und Prozessen. Ein Hebel ist die Weiterentwicklung der neuen Leistungsvereinbarung InfraGO, um aus einer projektgetriebenen Umsetzung zu einer strategischen Infrastrukturplanung zu kommen – mit verlässlichen Finanzierungszusagen und institutionell abgesicherten Entscheidungsprozessen. Bereits identifizierte Vorhaben im Bestand und Maßnahmen, die die Kosteneffizienz erhöhen, sollten priorisiert werden.

Auf Verschleiß gefahren

Über Jahrzehnte wurde die Infrastruktur verschlissen. Teilweise wurde diese Entwicklung ignoriert, zum Teil fehlte Geld. Besonders die auseinanderklaffenden Zuständigkeiten erschweren eine effiziente Mittelverwendung, wie wir hier und hier (ausführlicher) zeigen.

Denn während die DB InfraGO für Instandhaltung zuständig ist, finanziert der Bund neben Neu- und Ausbau auch Ersatzinvestitionen. Werden anfällige Reparaturen so lange vernachlässigt, bis aus ihnen Ersatzinvestitionen werden, ist der Bund zuständig – und die gewinnorientierte DB InfraGO spart Geld. Da der Bund die von der Bahn erhaltene Dividende wieder an sie zurückführt, könnte man meinen, dass die durch eingesparte Reparaturen freigesetzten Mittel schlicht wieder bei der InfraGO landen. Doch da diese Mittel zweckgebunden für Ersatzinvestitionen sind, wird Verschleiß geradezu angereizt.

Ein dauerhafter Bahnfonds

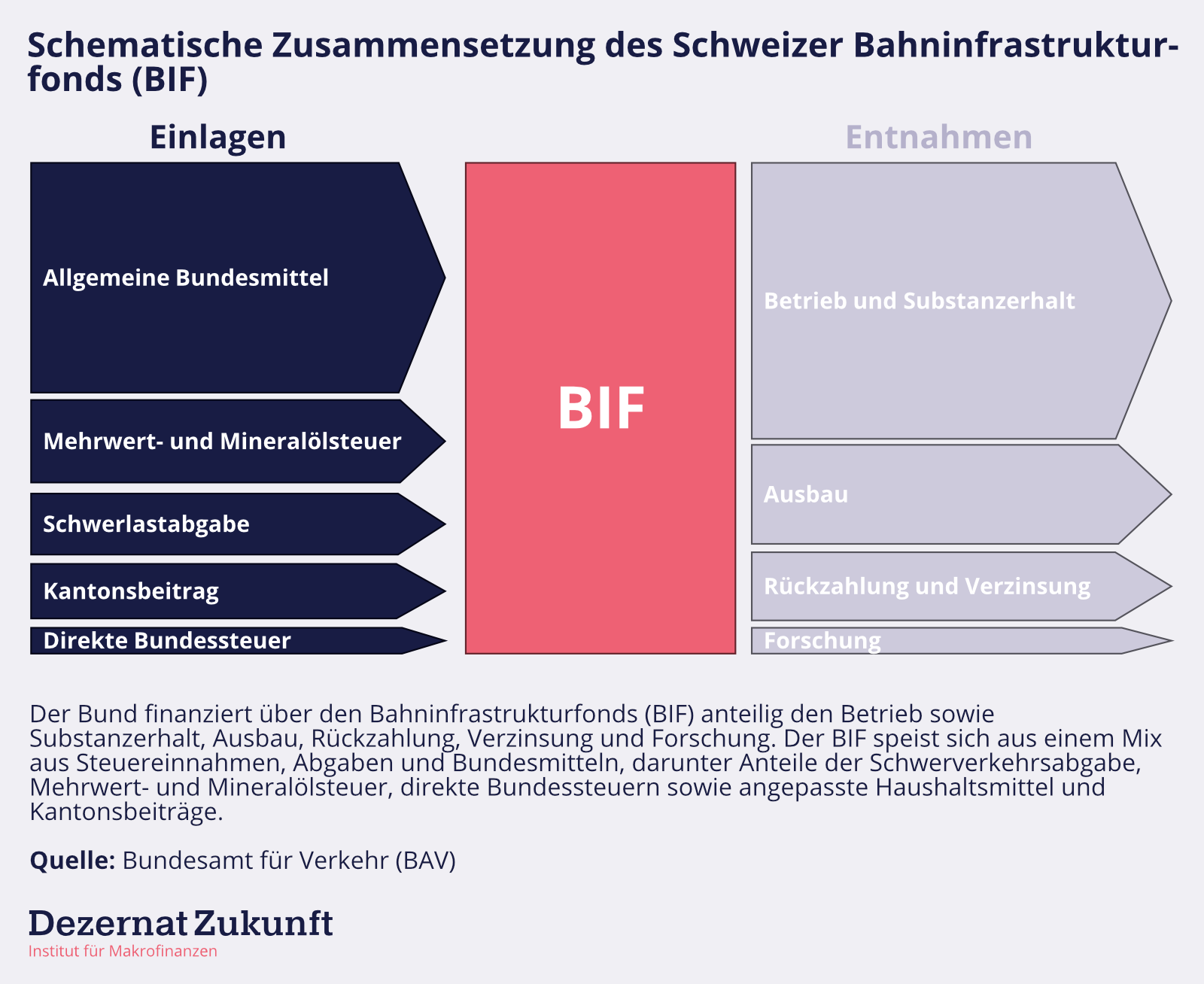

Strategische Planung setzt eine verlässliche Finanzierung voraus. Ein befristetes Sondervermögen gibt keine langfristige Perspektive. Das Sondervermögen wäre ein guter Anlass, um einen Bahninfrastrukturfonds einzurichten, der die Infrastruktur dauerhaft, verlässlich und auskömmlich finanziert.

Die Schweiz und Österreich zeigen, wie erfolgreiche Planung langfristig funktioniert: Die Schweiz kombiniert in einer überjährigen Fondslösung für Infrastrukturinvestitionen Haushaltsmittel mit zweckgebundenen Einnahmen aus Güterverkehrsabgaben, Mineralöl- und Mehrwertsteuer. Dadurch fließen Einnahmen von der Straße gezielt auf die Schiene und unterstützen so die klimapolitisch wünschenswerte Verkehrsverlagerung.[1] Ein solcher überjähriger Fonds – wie im Koalitionsvertrag skizziert – schafft Verlässlichkeit und entkoppelt verkehrspolitische Ziele und die Schienenfinanzierung von den Unsicherheiten und jährlichen Konkurrenzkämpfen im Bundeshaushalt.

Abbildung 3

Wie es ist, kann es nicht bleiben

Die Bahnfinanzierung ist durch das Sondervermögen noch komplexer geworden. Allein die Bundesfinanzierung stammt aus drei verschiedenen Quellen, – dem Kernhaushalt, dem Sondervermögen und dem Klima- und Transformationsfonds – die wiederum unterschiedlichen Regeln unterliegen.

Die Finanzierung aus dem Haushalt kommt zudem seit letztem Jahr mindestens teilweise in einer besonderen Form, als Eigen- oder Fremdkapital anstelle eines einfachen Bundeszuschusses. Denn stockt der Bund das Eigenkapital der Bahn auf oder gibt ihr einen Kredit, gilt das als finanzielle Transaktion, die von der Schuldenbremse ausgenommen ist.[2] Finanzielle Transaktionen ermöglichen Investitionen trotz Schuldenbremse, kommen aber wieder mit eigenen Problemen: So muss Eigenkapital eine Rendite abwerfen, damit eine entsprechende Dividende an den Bund ausgeschüttet werden kann, was unter anderem die Trassenpreise in die Höhe treibt.[3] Sinnvoller als dieses bunte Potpourri an Finanzierungsquellen wäre ein Fonds nach Schweizer Vorbild.

Die nachhaltige Erneuerung der Schieneninfrastruktur erfordert eine kluge Planungs- und Finanzierungsgovernance – stabil in der Prioritätensetzung, klar ausgerichtet auf das Bestandsnetz und verlässlich abgesichert durch einen überjährigen, langfristigen Fonds. Und europäische Schuldenregeln, die einen klugen Umgang mit dem Geld fördern, statt möglichst schnelle Ausgaben zu belohnen.

Unsere Leseempfehlungen:

- In unserem neuen Papier haben wir analysiert, wie der Bund die Schieneninfrastruktur finanziert und warum das die Kosten der Schiene in die Höhe treibt.

- Lesenswert ist die kürzlich erschienene Analyse der Rechtsanwältin Dr. Roda Verheyen im Auftrag des WWF Deutschland, welche die Grundgesetzänderung zur Errichtung des 500 Mrd. Euro Sondervermögen und die Reform der Schuldenbremse aus Klimaperspektive einordnet.

- In ihrem Gastbeitrag in der Zeit argumentieren Max Krahé und Aurora Li, dass Flaschenhälse bei einer Steigerung der Ausgaben im Infrastrukturausbau absehbar und erhebliche Kapazitätsausweitungen erforderlich sind.

Fußnoten

[1] Ein Teil der LKW-Maut-Erträge wurde bisher zur Finanzierung der Schieneninfrastruktur genutzt. Doch laut Koalitionsvertrag plant die neue Regierung, die Mauteinnahmen künftig ausschließlich der Autobahn GmbH bereitzustellen.

[2] Inwieweit das Konzept einer Eigenkapitalerhöhung im Kontext eines Bundesunternehmens Sinn ergibt, mögen Lesende für sich beurteilen. Schließlich verwässert der Bund mit der Eigenkapitalerhöhung den Wert seiner bisherigen Anteile.

[3] Auch darüber ob “Dividende” in diesem Kontext ein sinnbehaftetes Konzept ist, lässt sich streiten. Schließlich zahlt der Bund der Bahn Geld, damit sie dem Bund Geld als “Dividende” zurücküberweist.

Der Geldbrief ist unser Newsletter zu aktuellen Fragen der Wirtschafts- Fiskal- und Geldpolitik. Über Feedback und Anregungen freuen wir uns. Zusendung an niklas.illenseer[at]dezernatzukunft.org

Hat dir der Artikel gefallen?

Teile unsere Inhalte